Amazonの売上はなぜ前年同期比+38%も伸びているのか?

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

----------------------------

今日は、2017年10月〜12月期のAmazonの決算を詳しく見ていきたいと思います。

始めに売上高ですが、四半期当たり$60B(約6兆円)を超え、YoY+38%と、驚異的な成長スピードを誇って います。

今日は、このYoY+38%という驚異的な成長スピードが一体どのような内訳になっているのか、というのを詳しく見ていきたいと思います。

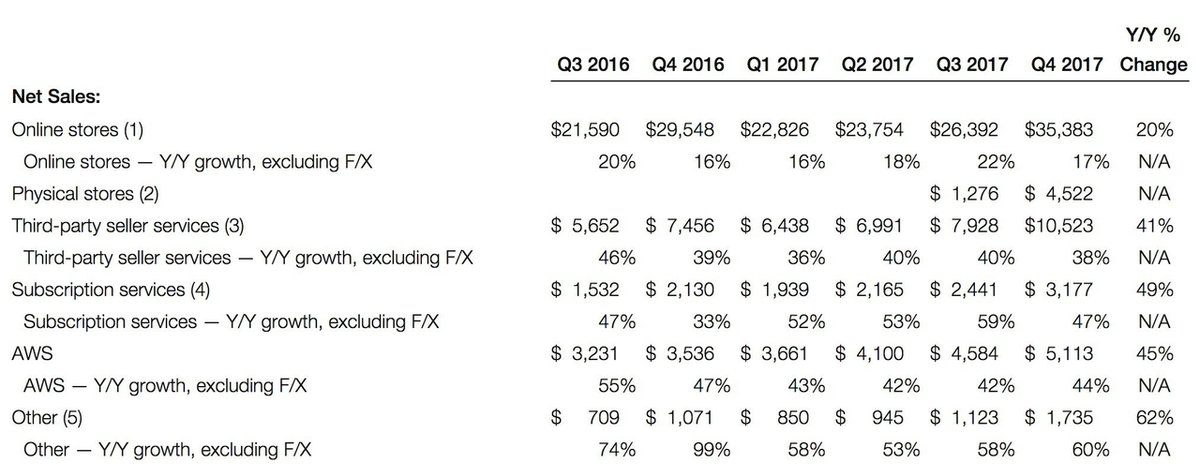

Amazonの主要なセグメントを一つずつ見ていきましょう。

ECセグメント: 出店店舗による売上がYoY +38%

はじめにECセグメントを見てみます。

この数字を見ると、ポイントが3つあるように思います。

1つ目は、自社で直販するオンラインストアは前年同期の成長率がYoY+17%に留まっている点です。

2つ目のポイントとして、買収したホールフーズの連結が始まったこともあり、Physical Storeという新しいセグメントが開示されるようになっています。

3つ目はサードパーティによる売上、つまり出店店舗からの売上で、YoY+38%と非常に高いスピードで成長していることがよく分かります。

これらを見ると、昔からある直販のeコマースと言うイメージだけではなく、食料品スーパーや出店店舗による売上が、非常に大きなウエイトを占めるようになっていることがよくご理解頂けると思います。

日本でも、楽天やYahooが食料品ネットスーパー事業に相次いで参入している背景は、こういったことが影響しているのではないでしょうか。

サブスクリプションセグメントはYoY +47%

次に、Amazonプライムを中心にしたサブスクリプションセグメントを見てみます。

サブスクリプションのビジネスだけで、四半期あたり$3.2B(約3,200億円)を売り上げる、異常に大きなセグメントになっています。YoY+47%と、成長率も申し分ありません。

決算資料の中に、以下のようなコメントがありました。

More new paid members joined Prime in 2017 than any previous year — both worldwide and in the U.S.

アメリカ国内でもそれ以外でも、2017年の1年間で新規にAmazonプライムに加入したユーザー数は2016年よりも多かったという事実が記載されています。

Amazon announced that the Prime Video app is now available on Apple TV in over 100 countries. Prime members now have more ways to stream award-winning and critically-acclaimed titles, including Amazon Original Movies and Prime Originals.

またAmazonプライムと言えば、送料無料の配送サービスだけではなく、最近ではプライムビデオと呼ばれる有料動画サービスも提供していますが、こちらは世界100カ国で主要なテレビ番組や映画だけではなく、Amazonオリジナルのタイトルも提供され始めているとの記載があります。

Amazonが負担しているeコマースの送料を見てみると、グローバルで$7.3B(約7,300億円)もあり、YoY+31%増加していることになります。

こうしてみると、Amazonプライムによる売上の$3.2B(約3,200億円)だけでは、全体の送料コストを負担できていないわけですが、Amazonプライムのサブスクリプション売上の方が送料のコストよりも早いスピードで成長しているため、これだけを見るとAmazonの送料持ち出し分は徐々に減っていくのではないかと考えられます。

利益という意味では、必ずしもプロフィットセンターではないセグメントかもしれませんが、他のECサービスとの差別化という点では欠かせない存在であることは間違いなく、徐々に自社負担のコストも低減できていることを考えると、これからも大きな投資を行っていく可能性が十分にあるセグメントだと言えるでしょう。

AWSセグメントはYoY +44%

クラウド事業であるAWSセグメントを見てみます。

こちらは売上が四半期あたり$5.1B(約5,100億円)を超え、成長率はYoY+44%となっています。

売上だけではなく、営業利益もYoY+51%と非常に早いスピードで成長しており、利益面での貢献も非常に大きなセグメントになっています。

この成長スピードを牽引している一つの要因が、決算資料に書いてありました。

In its second year of availability, the number of databases migrated to AWS in 2017 using the AWS Database Migration Service is accelerating — growing more than 100% over 2016 to a total of more than 54,000 databases migrated since the introduction of the service.

Amazonは2016年に既存のデータベースをAWSに簡単に移行できるようにするツールをリリースしていますが、その移行ツールを利用してマイグレーションされたデータベースが、2017年の1年間で54,000を超えたと発表しています。

クラウド事業を語る上で、データベースを押さえるというのは欠かせない戦略であることは間違いありません。なぜならデータベースがAWSにあるユーザーは、他のクラウドサービスを使いにくいからです。

そういった意味で、このデータベース移行サービスは、オンプレミスのユーザーや他のクラウドサービスを利用しているユーザーをAWSに移行させるのに、非常に大きな役割を担っていると言えるのではないでしょうか。

その他(Other)セグメントはYoY +60%

最後にその他のセグメントを見てみましょう。

このその他のセグメントというのは、詳しくは以下で書きましたが、広告事業が大きな割合を占めていると考えられます。

*Amazonの中でクラウド事業よりも早く成長する古くて新しい事業とは?

数字を見てみると、YoY+60%と、他のセグメントよりも圧倒的に速いスピードで成長していることがよくわかります。

まとめ

簡単にまとめると、この表のようになります。

セグメント 四半期売上 前年同期比成長率

------------------------------------------------------------------------

オンラインEC $35.4B(約3兆5,400億円) +17%

食料品スーパー $4.5B(約4,500億円) N/A

3rd party EC $10,5B(約1超500億円) +38%

サブスクリプション(Prime) $3.2B(約3,200億円) +47%

クラウド(AWS) $5.1B(約5,100億円) +44%

その他(広告) $1.7B(約1,700億円) +60%

ご覧いただければ分かる通りですが、元々の本業であるオンラインECの成長率は多少鈍化してきたとはいえ、それを補うだけの新しい事業が次々と生まれ、規模がどんどん大きくなっているだけではなく、成長スピードが異常に早いことが、よくご理解頂けると思います。

アメリカではあまり多角化経営が評価されない面もありますが、Amazonの例を見る限り、その通説が当てはまらないのではないかとも思います。

なぜキャッシュフローが落ち込んでいるのか

最後に、Amazonが決算で最も重要視しているのは売上でも利益でもなくフリーキャッシュフローであると昔から明言されています。

今回の決算では、そのフリーキャッシュフロー(過去12ヶ月間)がYoY-20%と、大きく落ち込んでいます。

フリーキャッシュフローからリースの支払いなどを引いた金額を見ると、過去12ヶ月間の累計でマイナスに落ち込んでいます。

これが意味するところは、Amazonは以前にも増して大きな投資を、以前よりも早いスピードで行い続けている、ということです。

短期的に株主に配当などで還元するのではなく、大きな投資をさらにスピードを早めて行うことで、事業の成長スピードをさらに加速させていく、という非常にアグレッシブな投資を行い始めているというのが、Amazonの現状ではないでしょうか。

----------------------------

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!