Q. メルカリの日本事業のユーザーあたりの取扱高は、US事業の何倍?

A. MAUあたりの取扱高は1.9倍(日本事業の方が、ユーザーあたり約2倍の取引がなされています。)

メルカリの2019年度の決算が発表されました。多くの報道では121億円という大きな営業赤字がニュースになっていますが、この記事ではもう少し掘り下げてみたいと思います。

メルカリは、 本業では大きな黒字を叩きだしており、赤字になっている原因はUS事業とメルペイに投資をしているからに他なりません。今回の記事では、主にUS事業を取り上げて、日本事業との比較を通じて、どこまで事業が進捗しているのかというのを、見ていきたいと思います。

連結で見ると、四半期あたり売上が143億円、YoY +48.7%、営業利益でみると△61億円となっています。

日本事業単体で見ると、売上が約20億円、YoY+34.4%、メルペイとの内部取引を除外した調整後の営業利益を見ると+20億円となっています。

売上 営業利益

--------------------------------------------

連結 143億円 △61億円

JP 120億円 20億円

つまりメルペイ+USで、これだけの売上と営業利益という計算になります。

売上 23億円

営業利益 △81億円

つまりメルペイとUS事業で、四半期あたり約100億円を使っていることになりますが、果たしてはたしてUS事業の現時点での進捗はどのようになっているのでしょうか。

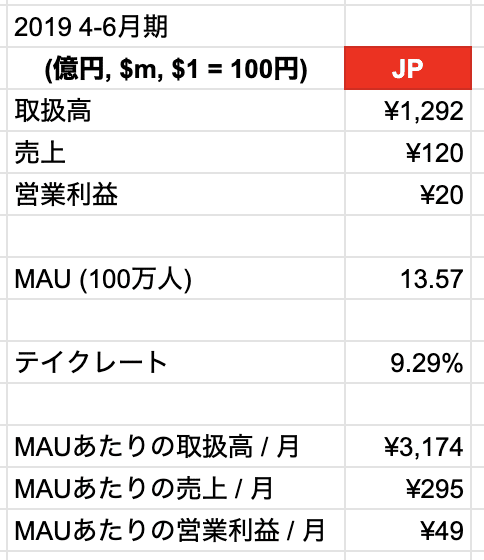

日本事業のMAUあたりの取扱高・売上・営業利益

直近の四半期を見てみると、メルカリの日本事業はMAUが1,357万人、YoY+26.2%、取扱高が1,292億円、YoY+34.5%となっています。

取扱高で見ると、成長率が落ちてきているとは言え、まだまだ早いペースで成長しているといえるでしょう。

売上は四半期あたり約120億円、メルペイとの内部取引を除外した営業利益が20億円となっています。

まとめるとこの表のようになります。

MAUあたりの取扱高は月間約3,200円、売上が月間295円、営業利益が49円となります。

MAUあたりの月間売上が295円というのは、恐らく(一般的な)メディア事業などと比べると、相当高い水準だと言えるのではないでしょうか。

マーケットプレイス型のビジネスモデルで市場シェアを獲得すると、このようにMAUあたりの売上が大きく上がってくるという、典型的な良いケースだとも言えるでしょう。

US事業のMAUあたりの取扱高・売上・営業利益

続いてUS事業の同じ手法を見ていきたいと思います。

US事業は、四半期当たりの取扱高が$100M(約100億円)、YoY+68.5%と大きく成長しています。

2017年度に一時停滞しましたが、ここ最近は前年同期比でプラス50%を超える取扱高の成長が続いており、着実な成長が続いていると言えるのではないでしょうか。

このスライドにある通り、US事業でのMAUも200万ユーザーを超えたと発表されています。

まとめるとこのような表になります。

US事業単体での売上が公開されていないので、現時点ではまだキャンペーンなどで手数料を下げている可能性はありますが、仮に日本と同じテイクレートになった場合の推計売上と、その関連指標を黄色で表してあります。

MAUあたりの月間取扱高は$16.67(約1,667円)という計算になります。

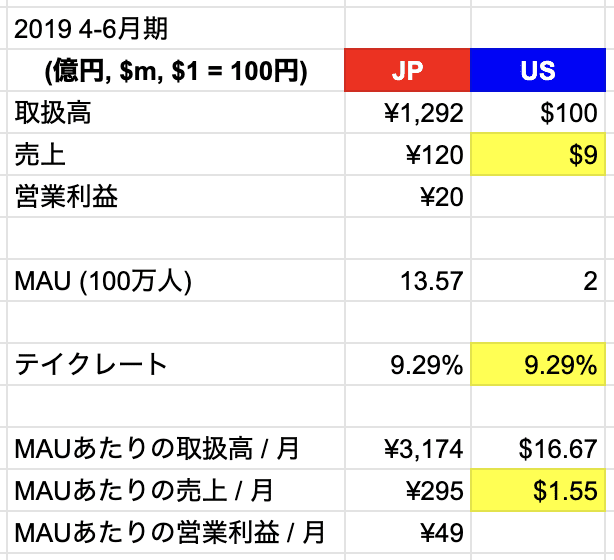

日本事業とUS事業の比較

日本事業とUS事業の各指標を比較したものがこちらです。

・取扱高: 日本がUSの12.9倍

・MAU: 日本がUSの6.8倍

・MAUあたりの取扱高: 日本がUSの1.9倍

取扱高で行くと、日本事業の方がまだ約13倍大きい計算になりますが、MAUあたりの取扱高は、 US事業が日本事業の約半分というレベルまで迫ってきました。

上でも少し書きましたが、フリマサービスというのはCtoC型のマーケットプレイスモデルであり、売り手と買い手が両方増えていかないと取扱高が増えないと、いわゆ?「鶏と卵」問題が発生するビジネスでもあります。

さらにアメリカ市場というのは、日本市場よりも人口が3倍以上大きい市場であり、情報も多く存在しますので、そういった意味で日本市場よりも遥かに難しい市場だとも言えるでしょう。

こうした背景を鑑みると、少なくても現時点では、メルカリのUS事業というのは日本事業ほどは強い「ネットワーク外部性」を構築できているとは言えないというのが、数字から読み取れる客観的な評価です。

一方で、取扱高の伸びが順調に高い水準をキープしていることを考慮すると、もしかするとこのままの成長率で伸び続けることが出来れば、より強いネットワーク外部性が構築され、MAU あたりの取扱高が日本並みに上がってくる可能性も、期待出来るのではないかと思います。

【私見】US事業への積極投資を続けるべきか(をどう判断すべきか)

ここからは個人的な感想になりますが、2019年度で赤字幅がマイナスで120億円と大きくなっていることに関しては、個人的にはそこまで心配する必要がないのではないかと思います。

あくまで私個人の味方という前提付きですが、以下の二つが両方満たされている限りにおいては、短期的な赤字を気にするのではなく、むしろ可能な限り早く市場シェアを取るために、大きな赤字を許容してでも、積極的に投資をすべきなのではないかと思います。

条件1: US事業の「取扱高のYoY成長率」が落ちない(YoY +50%以上を維持)

条件2: US事業の「MAUあたりの取扱高」が上昇している

一つ目の条件は、メルカリがUS市場で市場シェアを増やしていっているということを示唆すると思いますし、二つ目の条件はネットワーク外部性がより強くなっていっているということを意味すると思いますので、この二つの条件が満たされる限りにおいては、アクセルを踏めるだけ踏むというのが正しい戦略なのではないかと思います。

----------------------------

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

「テクノロジーの地政学」好評発売中!

「決算資料からビジネスの仕組みが見えてくる」好評発売中!

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!