Q.SHIFTが時価総額5,000億円突破、高成長持続の裏にある営業戦略とは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

ヒント:

#1:●●による新規獲得加速

#2:テスト事業から●●へのクロスセルの加速

#3:●●による優秀な営業・コンサルタントの採用

この記事は沼幹太さんとの共同制作です。

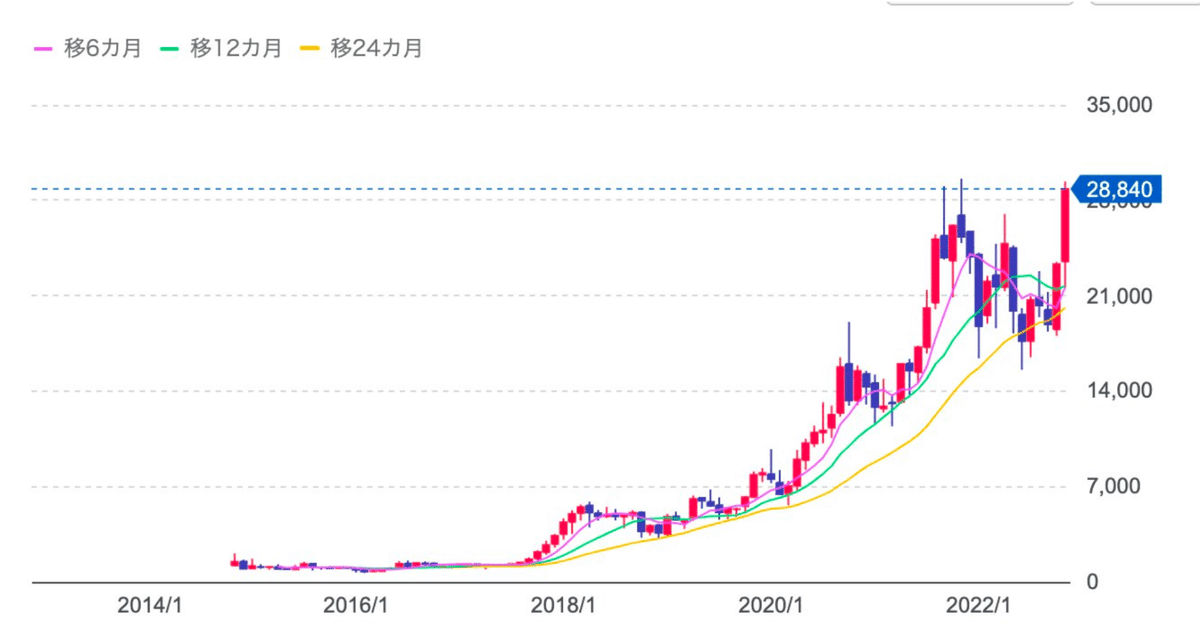

先日、右肩上がりで成長し続けている株式会社SHIFTの時価総額が5,000億円を突破しました。

上図は、2014年11月にSHIFTが上場して以降の株価推移です。多くの企業がコロナや不況の逆風を受けている中で、SHIFTは市場から高く評価されています。

約1年前にもSHIFTの中期経営計画について解説しましたが、今回は、FY23 Q4(2022年6~8月)の決算発表をもとにその後の経過を考察していきます。前回の記事も是非ご参照ください。

SHIFTはソフトウェアテストの外注で急成長した企業

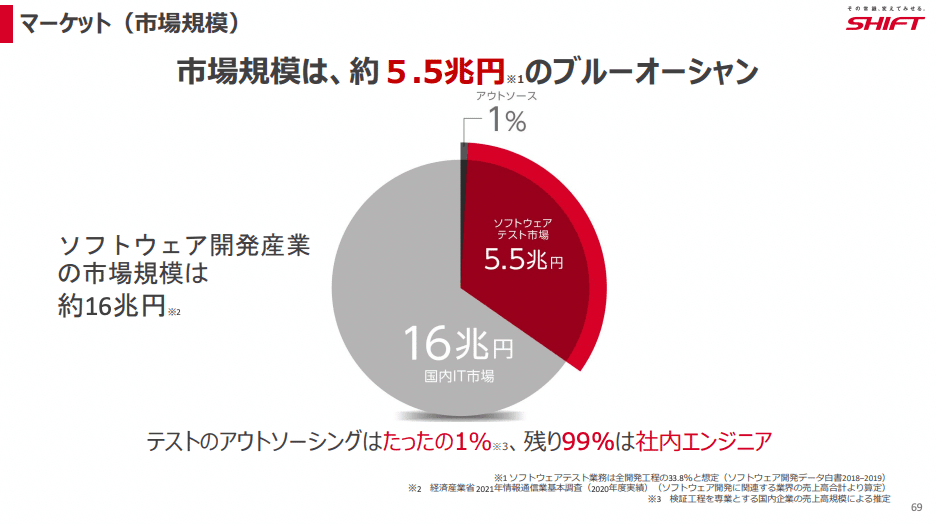

SHIFTは2005年に創業された会社です。事業領域は約5.5兆円のソフトウェアテスト市場です。ソフトウェアテストのアウトソース比率がたった1%と低い点に着目し、その拡大余地を埋めるように事業を展開しています。

ソフトウェアテストとは、エンジニアが書いたコードが正しく動作するための確認と修正作業です。これだけインターネットが普及した世界において、提供されるサービスの流行に左右されず、欠かせないサービスです。

SHIFTはこのソフトウェアテスト領域で急成長し、さらに積極的なM&Aをしています。2014年に東証マザーズ(現:東証グロース)市場に上場し、2019年10月には東証一部(現:東証プライム)に市場変更しました。

直近のFY22 Q4(2022年6~8月)の決算は以下の通りでした。

売上高: 648.7億円(YoY +40.9%)

売上総利益: 211.0億円(YoY +51.6%)

営業利益: 69.1億円(YoY +73.0%)

上図の各項目の年次推移グラフを見ると、売上、売上総利益、営業利益のすべての項目が綺麗な右肩上がりとなっています。またFY22 Q4(2022年6~8月)はすべての項目が過去最高水準となりました。

既存事業の成長+M&Aにより売上3000億円を目指す

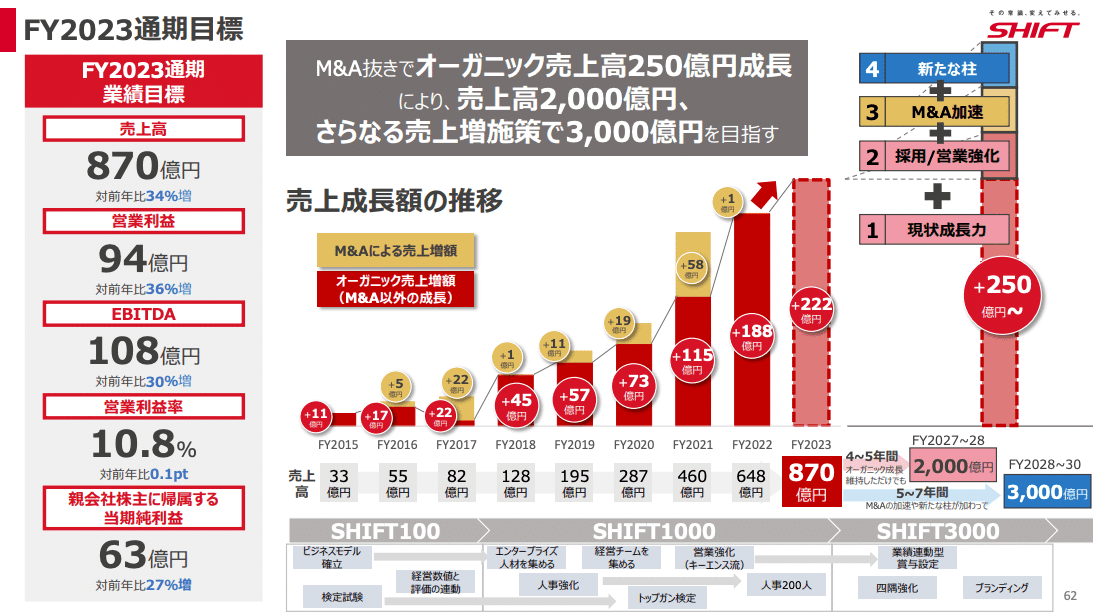

SHIFTは「SHIFT1000」という成長戦略を掲げており、マイルストーンとしてFY25(2025年8月期)に売上高1,000億円達成、FY28~30(2028年8月期~2030年8月期)に売上3,000億円達成を置いています。

FY23(2023年8月期)の売上高はYoY+34%の870億円を目指しており、仮にこのペースを持続できればFY24(2024年8月期)に1,165億円となり、FY24に達成見込みと好調です。

既存事業であるソフトウェアテストの成長に加えて、M&Aを加速することで3,000億円達成を目指しています。

今日は既存事業、M&Aそれぞれの成長戦略について解説します。

M&Aはソーシング件数を大幅に増加。経営者の後継者問題に着目

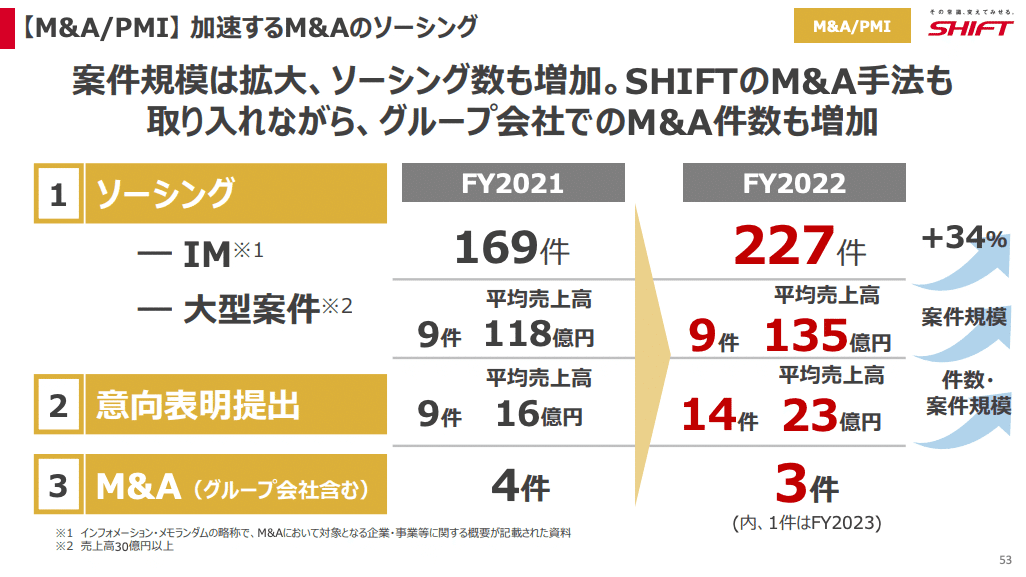

まずはSHIFTのM&A戦略から説明します。M&Aは計画しづらいものではありますが、上図では恒常的に案件のソーシングが行われていることが示されています。

ソーシングとは、M&Aプロセスにおける初期段階で、主に候補企業の情報収集と絞り込みを指す用語です。そのソーシング件数は、FY21(2021年8月期)と比較し、FY22(2022年8月期)は+34%増加しています。

また売上高30億円以上の大型案件も増加しています。成長性の高い小さな会社のM&Aも、買収後の成長を期待できますが、大型案件はすぐに収益貢献するので短期的な影響が大きいです。

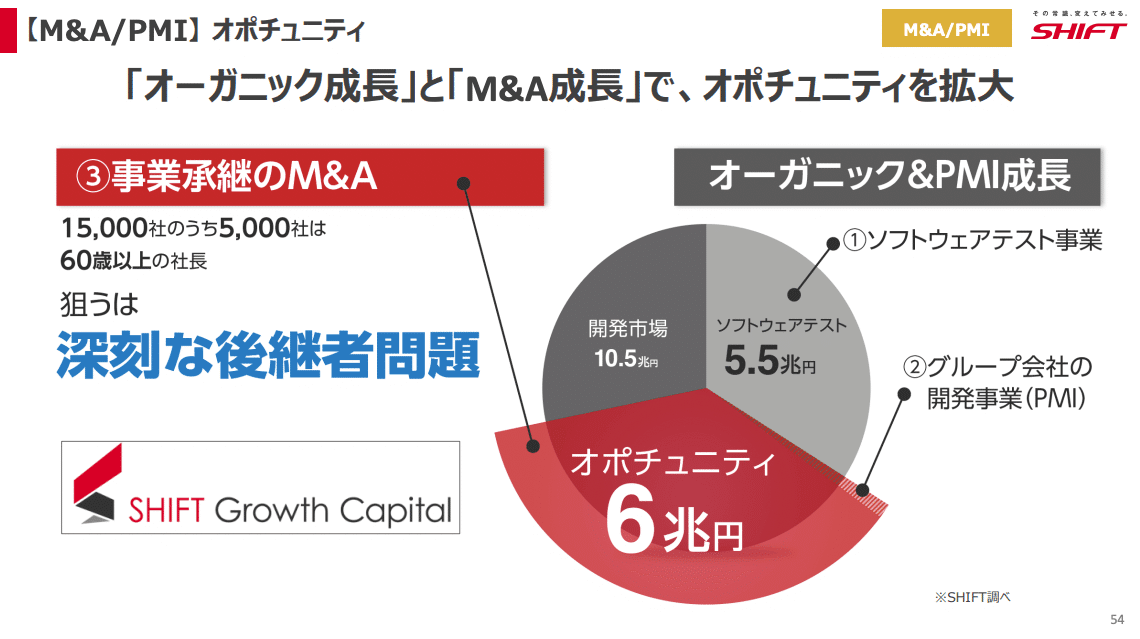

SHIFTのM&Aでの狙いは、主に深刻な後継者不足に悩む60歳以上の社長が経営する企業です。上図では、この事業継承のM&A市場にソフトウェアテスト市場を超える6兆円のオポチュニティを見出しているとあります。。

FY22(2022年8月期)からグループ会社のM&AとPMIの専門機関として、「SHIFT Growth Capital」を設立し、PMIリソースを集約することでさらに強化していく方針をとっています。

案件ソーシングから、その後一定のファネルでM&Aする際の受け皿としてSHIFT Growth Capitalが位置付けられているということです。

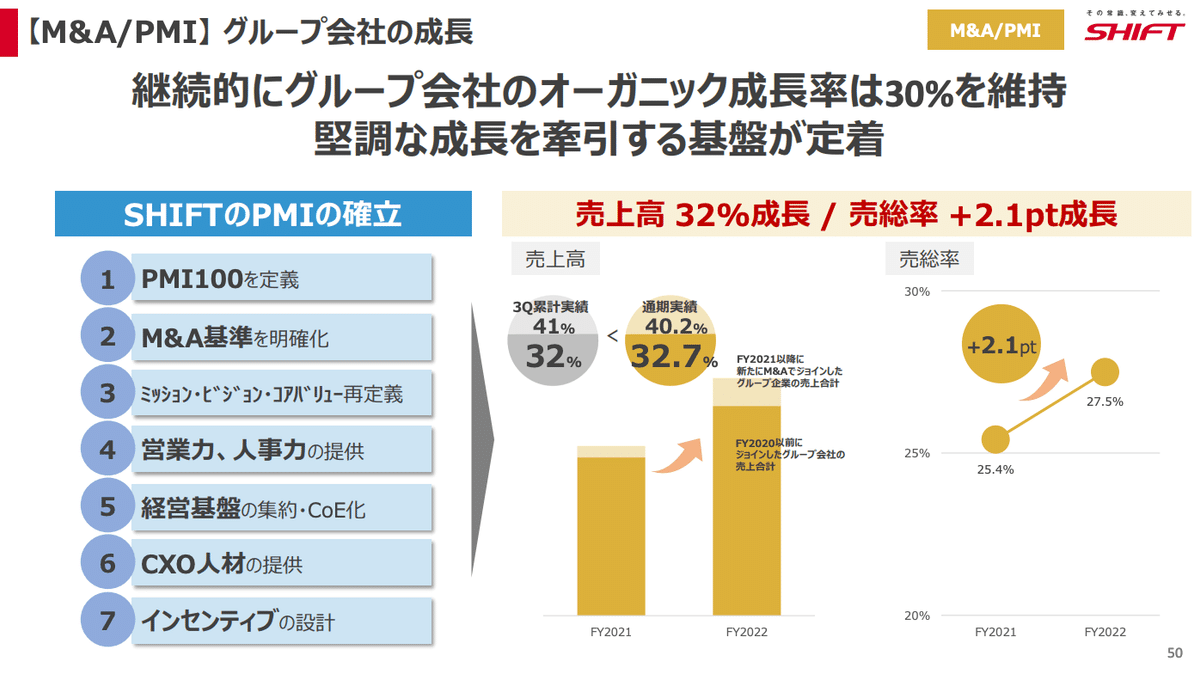

上図は、M&A後の実績が示されています。このスライドはM&Aの成功を語る上で非常にわかりやすいスライドです。

中央部分の棒グラフの濃い黄色はFY2020(2020年8月期)以前に、薄い黄色はFY2021(2021年8月期)以降にグループ化した会社の売上高の成長を表しています。

前者はYoY+32.7%、後者はYoY +40.2%といずれも高い成長率を実現していることが確認できます。売上総利益率で見ても、+2.1%上昇していることからグループ会社に対するPMIはうまくいっている可能性が高いでしょう。

ここまで、SHIFTの直近の決算発表の情報のまとめと、M&Aの成長戦略について説明しました。

記事の後半では、既存事業の成長戦略について詳しく解説します。

この記事はSHIFTの成長の理由を知りたい方、ソフトウエアテスト領域に興味のある方、M&Aに興味のある方におすすめの内容となっています。

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q.SHIFTが時価総額5000億円突破、高成長持続の裏にある営業戦略とは?の答え

・売上の構成要素 顧客単価、顧客数ともに右肩上がりで成長

・戦略#1:●●による新規獲得加速

・戦略#2:テスト事業から●●へのクロスセルの加速

・戦略#3:●●による優秀な営業・コンサルタントの採用

・他大手SIerとの横比較

・まとめ

ここから先は

¥ 500