Q. 会員制スーパーコストコのビジネス戦略が見えてくる「特異なKPI」とは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

A. コストコの特異なKPIは以下の2点です。

・売上総利益率(粗利率)は、競合の半分ほどの低さである一方、営業利益率は競合とほぼ同水準

・売上に対する販売費・一般管理費の割合が他社の半分以下であること

この記事はゆべしさんとの共同制作です。

今回はネット企業の決算分析ではなく、日本でも事業展開している小売業のコストコの特徴的なKPIを分析します。

コストコと言えば、食料品や日用品だけでなくアパレルや家具家電等、幅広い商品が低価格で提供されている倉庫型のスーパーで、小売業の多くの企業がコロナの影響によって大きな打撃を受ける中、コストコの業績はコロナ禍でも右肩上がりに成長を続けています。

今回は、そんなコストコの特徴について、同じく米国発の小売大手で競合である「ウォルマート」や「ターゲット」を比較対象として、様々な視点からで整理していきます。

この記事では、1ドル=100円($1 = 100円)として、日本円も併せて記載しています。

会員制スーパーのコストコ

コストコは1976年に米国で設立された小売企業で、会員制の大型量販店チェーンとして、米国を中心にカナダやメキシコ、英国等で事業展開しています。

日本でも2021年7月時点で30店舗を展開しており、TVや雑誌等の多くのメディアで取り上げられているため、行ったことがある、または聞いたことがあるという方も多いのではないでしょうか。

コストコの特徴と言えば、

(1) 食料品や電化製品等の多種多様な商品が、大容量でとにかく安く購入できる

(2) メンバーシップ会員にならないと利用できない

という2つが挙げられます。

米国発のグローバル小売大手

冒頭でも紹介した通り、コストコの競合企業と言えば、低価格帯の大衆向けスーパーでグローバルに事業展開する、業界大手のウォルマートやターゲットでしょう。

クローガーも同カテゴリーの企業ですが、今回はウォルマートとターゲットに対象を絞って比較していきます。

ウォルマートは1962年に米国で創業された、野菜や日用品、電化製品等の多種多様な商品を販売するスーパーマーケットチェーンで、「世界最大の小売企業」と言われています。商品を大量に仕入れることで低価格を実現しており、世界各国で事業展開しています。

ターゲットは、1902年創業とウォルマートよりも創業は古いですが、初めてスーパーマーケット形態を開始したのは1962年。ウォルマート創業年と同じタイミングです。元々会社名も異なりましたが、2000年に今の会社名(Target Corporation)となっています。

ターゲットでは、ウォルマートと同様に大型の店舗で大容量・低価格の商品を展開するほか、都市部への小型店舗にも乗り出しています。自社のプライベートブランド商品やパートナー企業の商品を重視しており、2022年4月時点で1.931店舗を展開しています。

次章からは、コストコと業界大手のウォルマートとターゲットの3社について、様々な視点で比較することで、コストコの特徴を整理していきます。

売上と売上成長率

まず、3社の四半期売上と売上の前年同期比成長率を比較すると、売上の規模はウォルマートが$152B(約15.2兆円)で最も大きく、次にコストコが$52B(約5.2兆円)、ターゲットが$31B(約3.1兆円)という順番で、ウォルマートはコストコの約3倍という圧倒的な規模を誇っています。

一方で、売上の前年同期比成長率はコストコが+15.94%で最も高く、次にターゲットが+9.38%でウォルマートが+0.52%という順番です。

売上総利益率

次に、売上総利益率を比較すると、コストコが10.44%でターゲットやウォルマートの売上総利益率よりも半分以下と、かなり低い水準であることが分かります。

一般的に、小売業界では売上原価に商品の仕入原価が計上されることを踏まえると、コストコは商品の仕入原価に近い価格で商品を提供していることになります。低価格帯の大衆向けスーパーである3社の中でも、これだけ差が出ているのはコストコの特徴の1つと言えるでしょう。

営業利益率

一方で、3社の営業利益率を比較すると、コストコは3.49%、ターゲットは6.75%、ウォルマートは3.85%と、3社の差は売上総利益率ほど開いていないことが分かります。

基本的に、売上総利益率が低ければ営業利益率も低くなりやすいですが、3社の中で売上総利益率が圧倒的に低いコストコの営業利益率がウォルマートとほぼ同じ水準を実現している理由は何なのでしょうか?

その理由の1つは「コストコの収益基盤」にあります。前述の通り、コストコの四半期売上は$52B(約5.2兆円)で、そのうちメンバーシップによるサブスクリプション収益は$967M(約967億円)で、全体の約2%程度です。

小売事業と比較して、メンバーシップ収益にかかるコストはかなり低いと想定できることから、メンバーシップ会員の収益のほぼ全額が営業利益に貢献していると仮定すると、メンバーシップ収益は、コストコの四半期営業利益$1,812M(約1,812億円)のうち、約50%を占める計算となります。

そのため、メンバーシップ収益という、売上の規模は小さいものの利益率の高い収益基盤によって、コストコの営業利益率は競合と同水準に並ぶことができているというわけです。

ちなみに、ターゲットはデジタルチャネルの売上が全体の21.8%を占めるなど、デジタルを活用した効率化に成功していることでも有名で、高い営業利益率の一因となっています。

売上に対する販売費・一般管理費の割合

次に、3社の販売費・一般管理費(以降、販管費と記載)と売上対比(=販管費÷売上)を比較すると、コストコの販管費は$4,575(約4,575億円)で最も小さく、売上対比は8.81%とウォルマートやターゲットの半分以下に抑えられています。

一般的に、小売企業は、大規模な広告展開で顧客を店舗に誘導する集客手法を採用します。一方、コストコは既に強固な会員基盤を抱えていることに加えて、顧客への圧倒的なコストメリットによって、大きな広告宣伝を行わずに顧客獲得が実現できています。

“In our business advertising is cost. If you advertise, you have to raise the price of the merchandise—it is that simple. We are working on margins that do not allow us to spend 1 or 2 percent on advertising. Also, advertising becomes like a drug. I use the expression: It’s like heroin, once you start doing it, it is very hard to stop. We feel that the most successful type of advertising is word of mouth. When people are saying good things about you, it is much more important than when you say them about yourself. Word of mouth is the most effective type of advertising.”

引用:Learning From Costco’s Jim Sinegal(2019年10月18日)

上記はコストコの共同創業者であるJim Sinegalの発言で、「広告宣伝を行えば商品の価格を上げなければならない、口コミは最も効果的な広告の1つである」と述べています。

このように、コストコは効率的な顧客獲得戦略を進め、売上に対する販管費率を抑えることで、競合と比較して売上総利益率は低くても、営業利益率は業界水準を実現していると言えるでしょう。

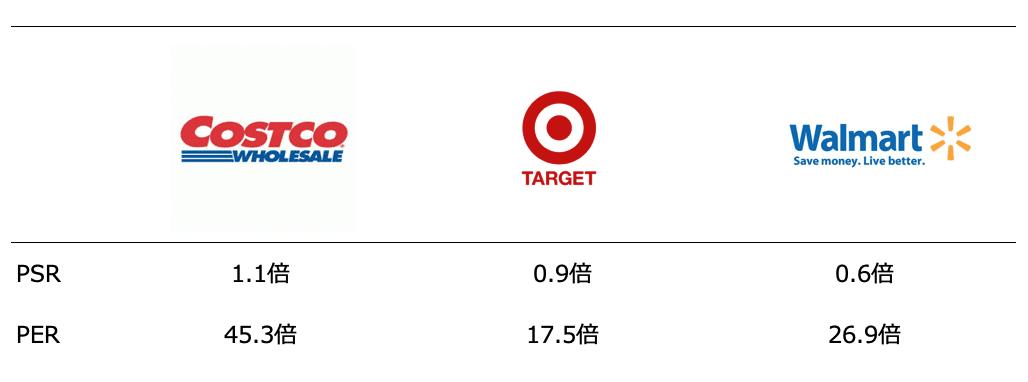

PER、PSR

最後に、3社のPER(Price Earnings Ratio:株価収益率)とPSR(Price Sales Ratio:株価売上高倍率)を比較すると、コストコが双方の指標において、株式市場から高く評価されていることが分かります。

前述した通り、コストコは売上成長率が高く、メンバーシップによる安定的な収益基盤等の特徴が、他の小売企業と比較して高く評価されていると予想できます。

まとめ

ここまで、低価格帯の大衆向けのコストコ、ターゲット、ウォルマートの3社の売上や売上総利益率、営業利益率、販管費といった財務指標に加えて、株式市場からの評価を図るPERやPSRを比較しました。

・コストコの四半期売上は$52B(約5.2兆円)で、ウォルマートの約1/3の規模感であるものの、前年同期比成長率は+15.94%と、競合3社と比較して最も高い

・コストコの売上総利益率は競合他社の約半分以下であるものの、営業利益率はほぼ同水準

・その理由の1つは、メンバーシップ収益という、売上規模は小さいものの利益率の高い継続した収益基盤があるため

・強固な会員基盤と圧倒的なコストメリット、口コミ等により、広告宣伝を抑えながら消費者を獲得することで、他社の半分以下の売上対販管費率を実現

・これらの特徴的なポイントが株式市場から評価されていると想定される

これまで見てきたように、コストコは小売業界の競合企業と比較して、かなり特徴的な戦略を推進していることが伺えます。

今後、コストコの売上成長率がどのように推移するのか、メンバーシップによる収益の成長等、コストコの今後の動向に引き続き注目していきたいと思います。

▼新着記事をTwitterでお届けします。下記URLからご登録ください。

・Twitter: https://twitter.com/irnote

▼お得なマガジン

1ヶ月あたり4〜8本の有料ノートが追加される「有料マガジン」もあります。月に2本以上の有料noteを読むならこちらがお得です。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!