Q. AI企業にSaaS化の流れ、株価低迷を打開できるか?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

A.株価低迷の打開策は以下の3つです。

1.SaaS事業への転換(AI SaaS事業の成長):PKSHA

2.ストック売上(ユニットベース売上)の向上:ニューラルポケット

3.M&Aによる事業拡大:ニューラルポケット、PKSHA、ALBERT

この記事は目論見書分析noteの渡邊さんとmasmさんとの共同制作です。

今回の記事は、2021年7月に出した記事に続いて、AI企業の比較分析をお届けします。半年を経て、各社面白い動きも出てきているので、見ていきましょう。

こちらは、ニューラルポケットの決算説明資料からの抜粋です。

株価という視点で2021年(1月から11月)の国内AI銘柄とSaaS銘柄を比較してみると、明暗が分かれていることがわかります。

図の左側の国内SaaS銘柄は、コロナ禍でSaaSサービスの導入が加速したことなども追い風となり、株価も順調に推移しています。一方、国内AI銘柄は株価を大きく下げています。SaaSと同様にニーズは高いと考えられますが、株式市場ではSaaSより評価を得られていません。

なぜこのように明暗が分かれたのでしょうか?

ここから、以下のAI企業5社の決算をKPIデータベースの情報を元に分析し、各社が株価低迷をどのように打開していくか、考察していきます。

PKSHA Technology(パークシャ テクノロジー)

ニューラルポケット

AI inside(エーアイ インサイド)

ALBERT(アルベルト)

WACUL(ワカル)

『KPIデータベース』は、日米のネット企業の業績・各種KPIをまとめて提供しているサービスです。法人向けのサービスとなりますが、興味のある方は、以下の記事をご覧ください。

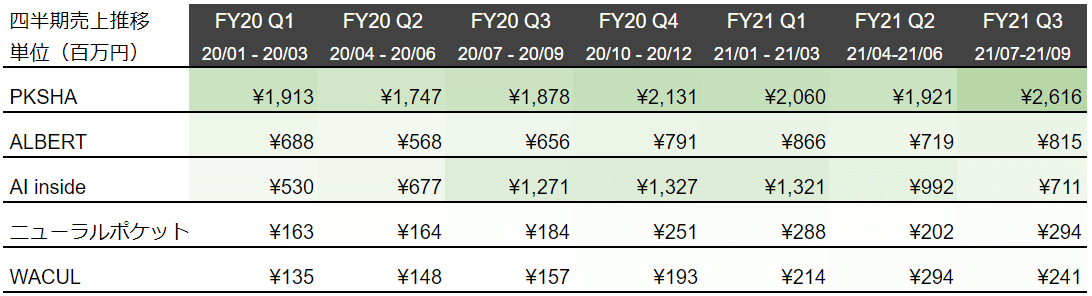

各社の売上

まず、AI企業5社のFY20Q1(2020年1月-3月)からFY21Q3(2021年7月-9月)までの四半期売上推移を見ていきます。

売上が最も大きいのはPKSHAで、直近のFY21Q3の売上は26.2億円となっており、2番目に大きいALBERTの8.2億円よりも3倍以上大きい売上規模となっています。

ニューラルポケットはFY21Q3の売上が2.9億円、WACULは2.4億円と、PKSHAの10分の1程の売上規模です。

四半期売上トップのPKSHAにフォーカスしてみると、売上成長を牽引しているのはCloud Intelligence事業です。Cloud Intelligence事業とは、自動応答エンジン「BEDORE」を主力としたコミュニケーション領域のアルゴリズムソフトウェアなどを提供する事業であり、2021年9月期の通期売上は36.2億円、YoY(前年同期比)+66.8%と高い成長率を誇っています。

ただし、期中にM&AしたPRAZNA社とアシリレラ社の影響が大きく、連結した2社を除いた売上成長率はYoY+26.6%と、M&Aによる売上への貢献が大きいことがわかります。

各社の売上成長率

次に、四半期売上成長率の推移を見ていきます。

FY21Q3で売上成長率が最も高かったのはニューラルポケットで、YoY+59.4%となっています。前四半期(FY21Q2)はYoY+23.5%と成長率が比較的低くなっており、徐々に成長率も鈍化してきていますが、それでも成長率としては高い水準にあります。

FY21Q3の売上成長率が2番目に高かったWACULはYoY+53.6%となっており、FY20Q4以降は成長率が50%を切ることがなく、ニューラルポケット同様に高い成長率を続けています。

AI insideは、FY21Q3の売上成長率がYoY-44.1%で、この5社の中では唯一減収となりました。

AI insideの売上減少の主因は、NTT西日本向け「おまかせAI-OCR」の契約件数が、不更新によるアカウント整理で大幅に減少したためです。FY21Q3のNTT西日本向け「おまかせAI-OCR」の契約件数は141件と、YoYで約11,000件も減少しています。

売上成長率が最も高かったニューラルポケットのサービスドメイン別の売上を見ると、その他AIが大きく伸びていることがわかります。

その他AI事業とは、ファッショントレンド分析の「AI MD」と、在宅勤務支援の「リモデスク」サービスであり、FY21Q3は1億2,800万円でYoY+300%と急成長しています。

ここからは、今後AI各社がどのように株価低迷を打開できるのか、SaaS企業と比較しながら、個別に具体的な施策を見ていきたいと思います。

PKSHAのAI SaaS事業

まずは、PKSHAのAI SaaS事業から、株価低迷打開策としてのSaaSへの転換という視点で見ていきますが、PKSHAは今回の決算で初めて「AI SaaS」というワードを用いており、決算説明資料でも多用されています。

上場からこれまでの4年間は研究開発中心のPhase1.0と位置付け、今後はPhase2.0である「AI SaaS Company」に進化することを目指しており、2022年9月期から事業セグメントも変更されます。

具体的には、2021年9月期までの「Cloud Intelligence(デジタル空間処理のAI化)事業」と「Mobility & MaaS(リアル空間オペレーションのAI化)事業」から、「AI Research & Solution(研究開発、共同研究、新規事業等)事業」と「AI SaaS事業」に区分されるようになります。

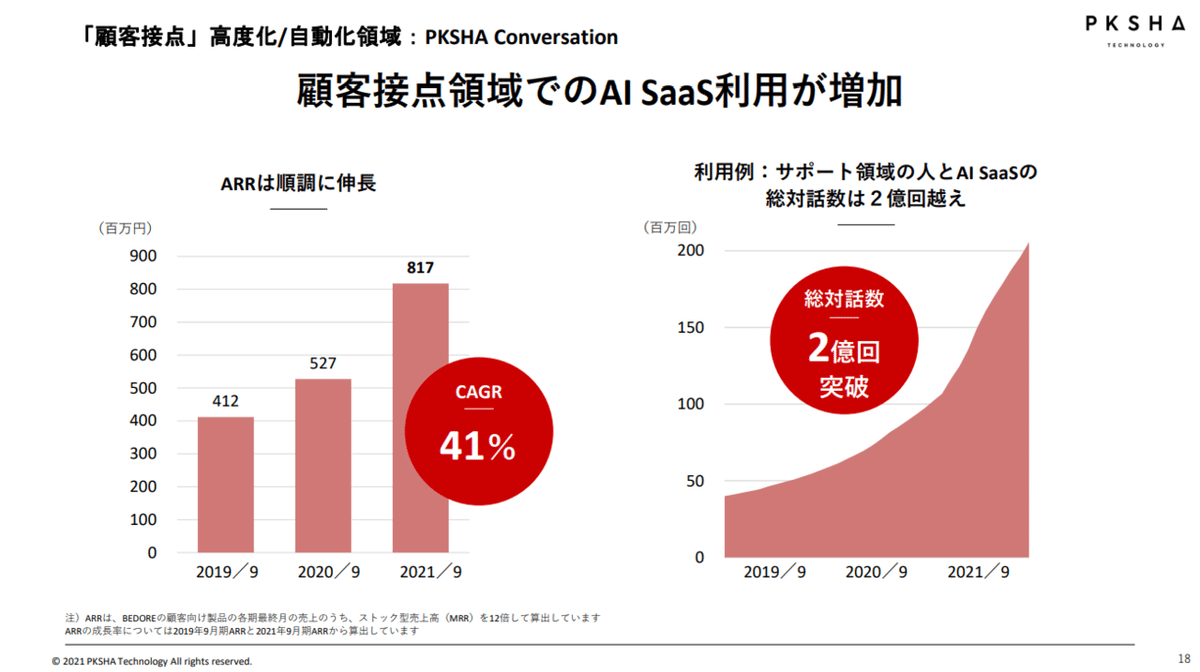

PKSHAがこれからより注力していくAI SaaS事業は、「顧客接点」と「社内業務」の高度化/自動化領域、その他先端技術領域という、3つの領域でサービスを展開しています。

その中でも、売上高の54%を占めるのが「顧客接点」高度化/自動化領域であり、ARRは8.2億円でCAGR(年平均成長率)は41%成長しています。

次に売上シェアが高い「社内業務」効率化領域は、売上シェア42%を占めており、ARRは11.2億円でCAGR30%と、こちらも高い成長率となっています。

上記2つのAI SaaSサービスでARRは19.4億円ですが、FY21の期中にM&AしたアシリレラとPRAZNAのARR(推計約18.6億円)が合算されて、AI SaaS事業のARRは約38億円となっています。

その買収などによって、売上成長と同時に顧客基盤が拡充されてきており、FY21Q4時点で顧客数が約1,800社に達し、前年同期(FY20Q4)から約300社増加しています。

クロスセルにより、さらにARRが成長する可能性もありそうです。

ニューラルポケットの事業モデル転換

次に、ニューラルポケットの事業モデル転換のケースを見ていきましょう。前述した通り、フロー売上にあたるフィーベース売上の収益構造の転換を目指しており、ストック売上にあたるユニットベース売上の成長に力を注いでいます。

フィーベース売上 ユニットベース売上

FY20Q3 1.42億円(77.2%) 0.42億円(22.8%)

FY20Q4 1.65億円(65.7%) 0.86億円(34.3%)

FY21Q1 1.92億円(66.7%) 0.96億円(33.3%)

FY21Q2 1.13億円(55.9%) 0.89億円(44.1%)

FY21Q3 1.69億円(57.5%) 1.25億円(42.5%)

()内は売上比率

それぞれの売上比率の推移でわかる通り、ユニットベース売上が堅調に成長しており、FY21Q3では1.25億円、YoYで+3倍近く成長しています。

FY21Q3での売上シェアは42.5%で、前年同期(FY20Q3)の22.8%から大幅にシェアを上げています。さらに、FY21Q4はフィーベース売上の受注を見送って売上予想は2.22億円、YoY-11.6%となっていますが、ユニットベース売上はさらに成長する予想となっています。

ニューラルポケットの3つの事業ドメインの中でも、AIメディアプラットフォーム事業の収益構造は、サイネージ1ユニットあたり収益×設置ユニット数となっており、KPI管理が行いやすいモデルであると言えます。

サイネージ広告の1ユニットあたりの広告売上は、広告入稿率の改善、AI視聴測定による広告単価などにより売上向上の可能性が高い一方で、費用面は基本的に固定であるため、利益率が高まる可能性が高いビジネスモデルです。

さらにデジタルサイネージ市場は、CCIの予測によると2021年の622億円から2024年には1,022億円、CAGR18%という成長率となっており、インターネット広告の成長予測CAGR10.3%より高い伸びが期待できる市場になっています。

株式会社サイバー・コミュニケーションズ CCI、デジタルサイネージ広告市場調査を実施(2020年11月25日)

サイネージ広告は純粋なSaaSモデルではありませんが、ストック型ビジネスとして安定的な収益貢献が期待でき、ニューラルポケットの計画としては2021年11月時点での234ユニットを2022年12月末までに2,000超ユニットへと10倍近く増設し、メディア価値向上を狙っています。

SaaS企業とARR・ARR成長率の比較

次に、SaaS企業のARR及びARR成長率の比較を見ていきます。

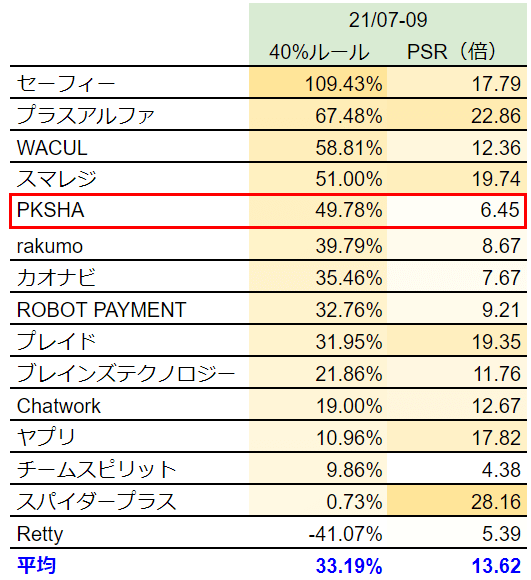

上の表では、AI企業のうちSaaS事業を展開するWACULとPKSHAに加え、国内SaaS企業でARR100億円未満のSaaS企業をリストアップしています。

その中でもPKSHAはFY21Q3のARRが38億円、ARR成長率はYoY+38.16%となっており、SaaS企業を加えた15社中でも成長率が2番目に高い水準にあります。

SaaS企業と40%ルール、PSRの比較

SaaSで健全性を図る指標である40%ルールでも比較してみましょう。

40%ルールとは、「売上成長率+営業利益率」が40%を超えていれば健全であるという1つの目安になります。

PKSHAは49.78%で40%ルールをクリアしており、15社中5番目と、こちらもARR成長率と同様に高い水準にあります。

一方、PKSHAのPSR(株価売上高倍率)は6.45倍で、SaaS15社の平均である13.62倍を大きく下回っています。

PKSHAはAI SaaS銘柄への進化により、比較したSaaS企業に匹敵するPSR10倍以上になる可能性もありそうですが、PKSHAのSaaSとしての成長ポテンシャルはどのくらいあると考えられるでしょうか。

PKSHAのSaaSとしての成長ポテンシャルは?

PKSHAのSaaSとしての成長ポテンシャルを推察していきます。

PKSHAのAI SaaS事業の12ヶ月平均解約率は、2021年9月末時点で-0.25%ですが、解約率の計算方法は、ネットレベニューチャーンレートという以下の計算式で計算されています。

(解約で失ったMRRについて当月から直近12ヶ月の平均– 既存顧客によるMRR増加について当月から直近12ヶ月の平均)/ 先月末から直近12ヶ月の合計MRR

PKSHAの場合は解約率がマイナスになっているため、SaaSにおいて重要な指標の一つであるネガティブチャーン(解約による収益減より、アップセルやクロスセルによる既存顧客からの収益増が上回っていること)が達成できているということになります。

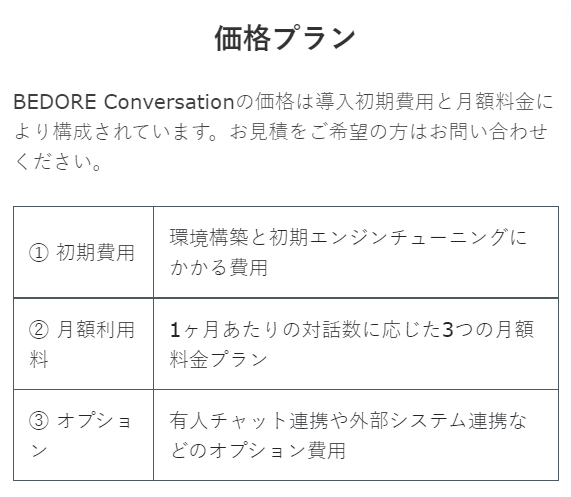

既存顧客からの収益増の要因にあたるアップセルが可能な一例として、PKSHAが提供するAIチャットツール「BEDORE Conversation」のケースを見てみると、1ヶ月あたりの会話数に応じた3つの月額料金プランが設定されており、顧客の利用頻度が高まったことで、ARPUが向上し売上増に繋がっていると言えそうです。

ネガティブチャーンが達成できているということから考えて、成長ポテンシャルは高いと推察できます。

おまけ:M&Aによる事業拡大が活発化する可能性

AI企業のM&A戦略を絡めた事業拡大の可能性についても推察してみましょう。

ニューラルポケットは10月にフォーカスチャネル社を2.5億円で100%子会社化しており、富裕層をターゲットにしたマンションサイネージ事業に参入しています。このM&Aによってサイネージ設置数が100ユニット前後だったのが、300ユニット近くまで大きく上昇しています。

さらに積極的なM&Aを進めるため、第三者割当による資金調達も実施し、将来的なM&Aに22億円以上を投じる計画があります。

PKSHAは、2021年5月にオウケイウェイヴのソリューション事業を70億円で買収、さらにソフトウェア開発企業のアシリレラを50億円で買収し、収益化に取り組んでいます。

ALBERTは、健全な財務体質を維持したうえで、今後の注力領域のひとつとしてM&Aを視野に入れています。

まとめ

今回は、国内SaaS企業と比較して株価が低迷している国内AI企業を取り上げ、株価低迷を打開できるのか考察していきました。

ポイントをまとめます。

Q. AI企業にSaaS化の流れ、株価低迷を打開できるか?

A.株価低迷の打開策は以下の3つです。

1.SaaS事業への転換(AI SaaS事業の成長):PKSHA

2.ストック売上(ユニットベース売上)の向上:ニューラルポケット

3.M&Aによる事業拡大:ニューラルポケット、PKSHA、ALBERT

▼会社別の考察

・PKSHA

AI SaaS事業はCAGR30%以上で成長しており、ネガティブチャーンを達成していることからも成長ポテンシャルは高いと考えられる。SaaS企業と比較してもARR成長率が高く、40%ルールも満たしている。

・ニューラルポケット

ユニットベース(ストック)売上の拡大を目指し、M&Aなどを駆使して2022年末までに10倍の2,000ユニットを目指している。

AI市場の成長ポテンシャルの高さはは多くの人が認めるところだと思いますが、SaaS銘柄とAI銘柄の株価比較から、株主は成長を期待しながらも安定した収益を求めていることが読み取れます。

国内AI企業が、成長性に加えSaaS化などによって収益安定度を増していくことができるのか、注目していきたいと思います。

▼新着記事をTwitterでお届けします。下記URLからご登録ください。

・Twitter: https://twitter.com/irnote

▼その他SNS

・Instagram:決算をグラフで分かりやすく発信しています。

・YouTube:シバタがMCと共に決算を読み解きます。

▼執筆書籍(好評発売中!)

・「テクノロジーの地政学」

・「決算資料からビジネスの仕組みが見えてくる」

・「MBAより簡単で英語より大切な決算を読む習慣」

▼お得なマガジン

1ヶ月あたり4〜8本の有料ノートが追加される「有料マガジン」もあります。月に2本以上の有料noteを読むならこちらがお得です。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!