Spotifyがフリーミアムモデル界の最強モデルである理由

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

----------------------------

最近はアメリカで、大型の株式上場が相次いでいます。つい先日はDropboxを取り上げましたが、今日は音楽ストリーミング界最大手のSpotifyを取り上げたいと思います。

今回、Spotifyがニューヨーク証券取引所に上場申請を行った際の申請書が公開されました。

Spotify Technology S.A. FORM F-1 REGISTRATION STATEMENT

今回のSpotifyの株式上場は、通常の株式上場とは若干異なり、新規に株式を発行せず、既存の株式を証券取引所に上場するという形をとっています。これをDirect Listing(ダイレクト・リスティング、直接上場)と呼びます。

通常、株式上場に際して新株を発行し、その新株を新しい投資家に売ることで資金調達を行うことは株式上場の目的の一つであるわけですが、この、新規に株式を発行して調達される金額の数%を、証券会社に支払う必要があります。

日本でも、株式上場に際してほとんど新株を発行しない形での状況がいくつか見られましたが、Spotifyの今回の例はかなり極端だと言えるでしょう。

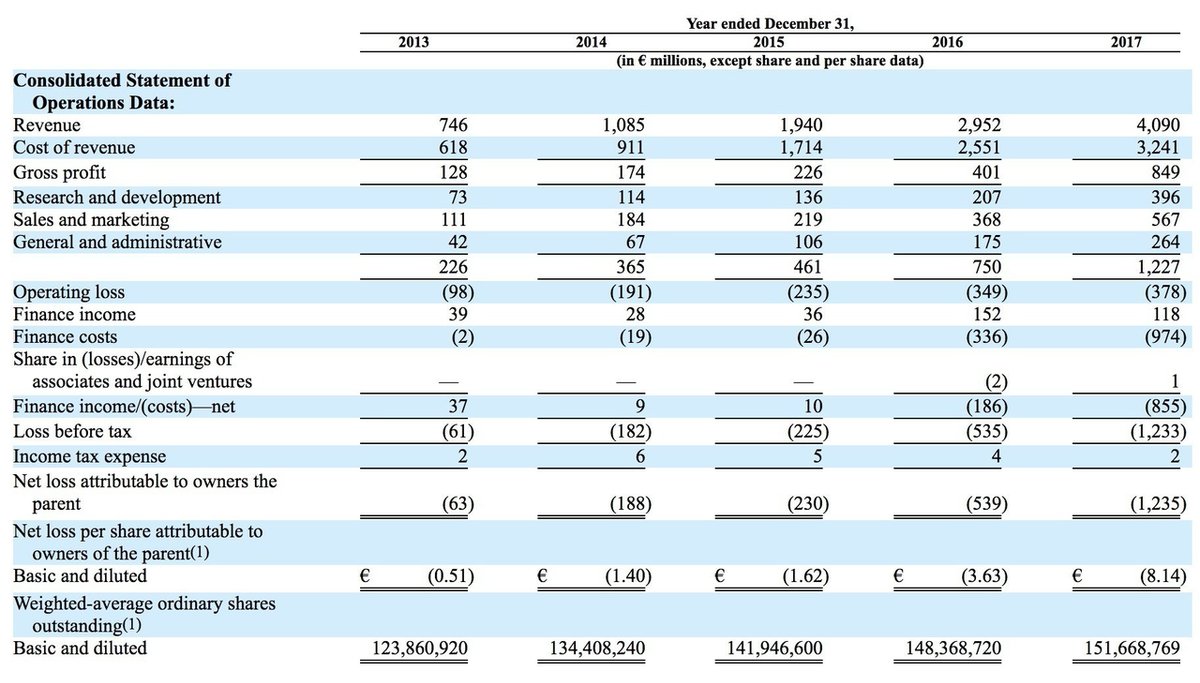

では詳細な財務を見ていきましょう。

最初にひとつだけ注意点を申し上げておくと、Spotifyの登記上の本社はルクセンブルクに存在し、実態としての親会社はスウェーデンにある会社であり、その下にアメリカ、イギリス、その他の国の子会社がぶら下がる形になっています。

従って決算もアメリカドルではなくユーロで開示されており、この記事でも特に注意がない限りはユーロ(€)で記載します。日本円への換算は1ユーロ130円として簡易的に記載したいと思います。

売上は€4B(約5,200億円)だがまだ営業赤字

売上と営業利益を見てみましょう。

売り上げは2017年の1年間で€4B(約5,200億円)で、YoY +33%で成長しています。

営業利益は-€378M(約-491億円)となっており、2017年時点ではまだ営業赤字の会社です。

EBITDAは-€324M(約421億円)と赤字ですが、フリーキャッシュフローは2016年からプラスに転じ、2017年は€109M(約142億円)のプラスでした。貸借対照表を見てみると、2017年末時点で現金が約€477M(約620億円)、短期に回収できる現金同等物がEUR1B(約1,342億円)程度あるため、十分な現金同等物を有していると言えるでしょう。

今回、Spotifyが新規に株式を発行して資金調達をしなかった理由の一つが、ここにあると考えられます。

未だに営業赤字であるにも関わらず、フリーキャッシュフローはプラスであり、それにプラスして十分なだけの現金同等物を保有しているため、新たに資金調達することなく株式を公開することになったのだと考えられます。

Spotifyのビジネスモデルの概要

Spotifyのビジネスモデルはフリーミアムです。

無料版のサービスでは広告が入りますが、それ以外は基本的に聴き放題になっています。有料版はアメリカでは月$9.99(約999円)で、全ての機能が広告なしで利用できるようになるという、シンプルな価格体系です。

主要なKPIを簡単にまとめてみます。

・MAU: 1.59億人(YoY +29%)・無料ユーザーMAU: 9,200万人(YoY +41%)・有料ユーザー: 7,100万人(YoY +46%)・有料ユーザーARPU: €5.24(約681.2円)・総視聴時間: 110億時間

これにプラスして2つの指標を見てみます。

1つ目は、DAUとMAUの比率です。Spotifyの場合、この比率が44%と、非常に高い水準を誇っています。

1ヶ月に一度でも利用する人のうちの半分が、毎日サービスを利用していることになります。

もう1つは、MAUあたりの視聴時間で、一ヶ月あたりアクティブユーザーは平均25時間、Spotifyで音楽を聴いていることになります。

この1アクティブユーザーあたりの視聴時間が右肩上がりで増えているのは、サービスがより魅力的になって行っている証拠だと言えるでしょう。

グローバルに1.59億人もの人が、平均1ヶ月あたり25時間も利用しているという、非常に中毒度の高いサービスだとも言えるでしょう。

以下では、有料ユーザーと無料ユーザーの、それぞれのユニットエコノミクスを比較した上で、なぜSpotifyがフリーミアム界の最強のビジネスモデルであるかを説明したいと思います。

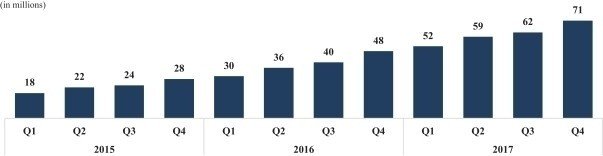

有料ユーザーのユニットエコノミクス

このグラフは、月次の有料サービスの解約率です。

解約率は5.1%となっており、グラフを見れば分かる通り、徐々に下がっているのも非常にポジティブな点だと言えるでしょう。

さらに興味深い記載があったので、簡単に紹介したいと思います。

Approximately one third of monthly churn is due to payment failure. Based on historical data from the beginning of 2015 to date, approximately 40% of the Premium Subscribers who churned rejoined within three months, approximately 45% rejoined within six months, and 50% rejoined within 12 months.

解約のうち約1/3は、クレジットカードに課金ができないという、決済に失敗したのが理由のものであると書かれています。

さらに2015年からのデータを見ると、一度解約しても40%の人が3か月以内に、45%の人が6か月以内に、50%の人が12ヶ月以内に再度有料プランに戻ってくる、というデータがあります。

月次の解約率が5.1%というのは低いとは言えないと思いますが、デジタルコンテンツとしては十分許容範囲だと言えると思いますし、それより何より、ほぼ全ての数字で改善傾向にあるという点が、とても魅力的に見えます。

無料ユーザーのユニットエコノミクス

無料ユーザーのユニットエコノミクスも見てみましょう。

先に少し種明かしをすると、実はこの無料ユーザー部分にSpotifyの凄みがあります。

無料ユーザーのマネタイズは広告でですが、2017年の無料ユーザーの広告から€416M(約541億円)の売上があり、YoY+41%と、有料ユーザーからの売上よりも早いペースで成長しています。

さらに有料ビジネスと広告ビジネスの、それぞれの原価を見てみると、広告ビジネスの€373M(約485億円)となっており、売上の伸びに対して原価の伸びが非常に低い、つまり、収益性がどんどん高まるビジネスであることがよく分かります。

Spotifyがフリーミアム界の最強モデルである理由

ここまで書けば、もうお分かり頂いた方も多いかもしれません。

粗利益を見てみると、有料モデルの方は2017年の1年間で€806M(約1兆478億円)、広告モデルの方は€43M(約559億円)となっており、まだまだサイズ的には有料モデルの方が大きいわけですが、成長率を見ると広告モデルはYoY+223%と、圧倒的な成長スピードを見せています。

Spotifyがフリーミアムビジネスとして最強であると言える理由は、この、無料会員からも粗利益が取れるだけの十分なマネタイズができている、という点に尽きます。

通常、フリーミアムの場合、無料会員からは十分なマネタイズが出来ずに、無料会員が増えれば増えるほどコストがかさんでしまう、という傾向にあるわけですが、Spotifyの場合は(Marketing costを除けば)、無料会員がずっと無料会員のままいてくれたとしても、アクティブに音楽(と広告)を聴き続けてくれている限りにおいては、どんどんマネタイズが出来ていく、という仕組みが、既に構築されていることになります。

実はこのモデルこそ、Apple Musicや Amazonプライムの音楽ストリーミングサービスとの、最大の差別化要因だと個人的には考えています。

AppleやAmazonは有料の会員だけを獲得しようとしているわけですが、スポティファイは無料会員もどんどん獲得し、無料でいる間もマネタイズが十分できるため、急いで有料会員にコンバージョンしようとする必要もないとも言えます。

以上はSpotifyのビジネスの概要になりますが、最後に簡単に、経営陣や社外取締役への報酬として、株主名簿もおさらいしていきたいと思います。

経営陣の報酬

共同創業者であるCEO以外の経営幹部に対しては、$1M(約1億円)から$4M(約4億円)程度のストックオプションが付与されている、という具合になっています。

社外取締役への報酬

社外取締役の報酬は、原則株式の付与によって行われており、年間約$0.3M(約3,000万円)程度の株式が付与されていることになります。

株主名簿

最後に株主名簿を見てみましょう。

Ordinary sharesと書かれているのが普通株だと考えればいいかと思いますが、共同創業者の二人で約39%の普通株を保有しています。

次に多いのは、ソニーミュージックエンターテイメントの5.7%となっています。

Beneficiary Certificatesという項目もありますが、これはGoogleやFacebook、Dropboxの例で言うところのクラスBの普通株主に相当するような、議決権を調整するための役割を果たします。

Ordinary shares1株当たり1つの議決権を有します。有するだけではなく経済的な権利も1株分有します(当たり前ですが)。

一方で、Beneficiary Certificatesは、経済的な権利はゼロですが、1株あたり1つの議決権を有するという、「議決権のみ」の株式のようなものになっています。

上に記載した表の一番右の合計の議決権パーセンテージを見ればわかると思いますが、このBeneficiary Certificatesのおかげで、創業者の二人が80%以上の議決権をコントロールできる構造になっています。

コンセプトとしては、シリコンバレーの会社が上場時に、普通株を複数クラスに分けて議決権の数をコントロールするやり方と、考え方は似ていると言えるでしょう。

以上、Spotifyの上場申請書から、同社のビジネスの詳細と凄みを、簡単に振り返ってみました。

皆さんはどう思われましたでしょうか。

----------------------------

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!