Q. WeWorkの赤字が巨大なのは何故か?

A. 不動産開拓・開発フェーズの物件が大半であるため。

グローバルにシェアオフィスを提供するWeWorkが上場することになりました。

今日の記事では、WeWorkの赤字がどこから来ているのかというのを詳しく見ていきたいと思います。かなり興味深いビジネスなので、2回に分けて解説したいと思います。

The We Company FORM S-1 REGISTRATION STATEMENT

初めにWeWorkのビジネスモデルを簡単に見ておきましょう。

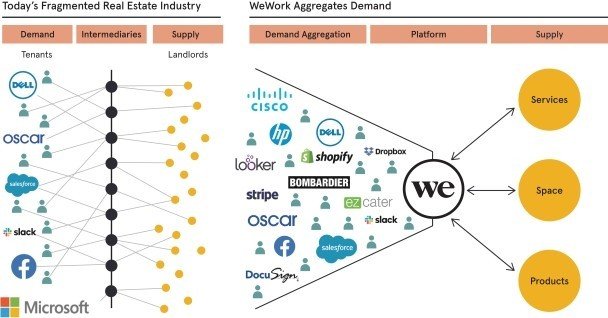

WeWorkというのは、オフィス用の不動産を借り上げて、それらを小売りにして販売するというモデルを行なっている会社です。

モデルとしては、ヤマト運輸などが行なっているようなモデルに近くなっています。皆さんが物を運ぶ場合に、大きなトラックを借りるとコストが大きくかかりますが、ヤマト運輸は自社のトラックに小さな貨物をたくさん積むことで、ひとつの貨物あたりのコストを大きく下げいる、と見ることも出来ます。

ヤマト運輸から見ると、トラック一台に小さな貨物を詰め込めば詰め込むほど儲かることになるわけですが、WeWorkも全く同じで、「大きな不動産を借り上げて、小さく小分けにして顧客に提供する」というモデルです。

利用者数であるメンバーシップの画像を見ると、2019年の第2四半期終了時点で527,000人にまで増えており、このグラフでわかる通り、右肩上がりで急成長している会社です。

PL がこちらになります。2019年の最初の6か月間で売上が$1.5B(約1,500億円)もありますが、営業赤字が$1.4B (約1,400億円)という具合に、売上とほぼ同規模の赤字を計上している会社でもあります。

2018年と2019年の最初の半年間の売上を比べてみると2倍以上に成長しており、成長率がYoY+100%を超えているという点で、とても成長スピードの早い会社でもあります。

表の下側にある通り、ワークステーションのキャパシティが604,000席であるのに対し、メンバーシップが527,000人と、かなり充足率の高いビジネスになっています。

エンタープライズのメンバーシップの割合が40%まで増えてきており、大企業が顧客になる割合が増えてきているという意味で、売上構造がどんどん安定してきていることも読み取れます。

不動産というビジネスの性質上、売上のランレートよりもコミットされた売上の方が大きくなっており、こちらも売上の安定性という意味では非常に高いと言えるのではないでしょうか。

オフィス市場の市場規模

法人向けオフィスの市場規模を見てみたいと思います。

現在WeWorkは、グローバルに211の都市でサービスを展開していますが、現時点での市場規模は$1.7T(約170兆円)となっています。将来的にグローバルに280の年まで拡大すると、$3T(約300兆円)の市場規模になるという具合に、非常に大きな市場をターゲットにしているビジネスです。

グローバルな主要都市におけるWeWorkの市場シェアを見てみると、まだまだ1%前半から1パーセント以下という具合に、異常に低くなっており、逆に言うとまだまだ成長オポチュニティーが大きいとも言えるのではないでしょうか。

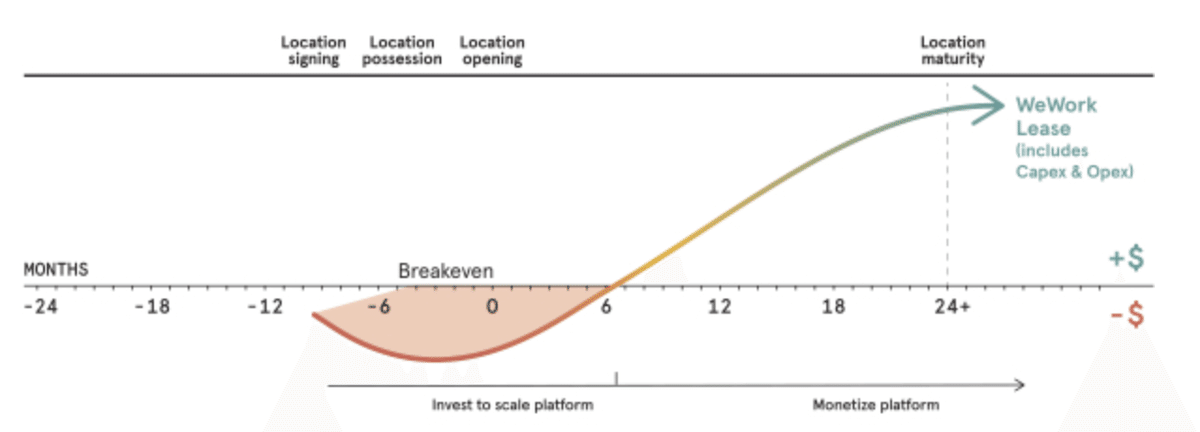

WeWorkの不動産開発モデル: 5ステージ

冒頭でWeWorkが大きな赤字であるという話を書きましたが、その原因を探るためにWeWorkの不動産開発モデルを五つのステージに分けて見ていきましょう。

五つのステージというのは、ここにある通り、FIND、SIGN、BUILD、FILL、RUNというものです。

この図は時系列でそれぞれのロケーションがどのように開発されているのかというのを表したものですが、オフィスをオープンする9ヶ月ぐらい前に不動産契約を行い、そこから改装を行います。

オフィスをオープンして最初の6ヶ月間ぐらいは、入居者を募集しているため赤字が続きますが、6ヶ月以降から利益が出始めます。

オープン後24か月を超え始めると、初期投資の回収が終わるというイメージになっています。

5つのステージをそれぞれ詳しく見ていきます。

1. Find(物件開拓)

はじめに物件開拓ですが、現在724,000席分の物件が条件交渉中となっています。

724,000席分というのは、全体のワークステーションの39%に相当する席数で、約4,000万スクエアフィート分(約3.7平方キロメートル)のオフィスが現在契約待ちという状態になっているという意味です。

2. Sign(物件契約)

物件が見つかると次に契約を行います。現在327,000席分のオフィスが契約済みで、まだ工事が始まっていないという状況になっています (全体の18%に相当します)。

WeWorkのオフィス開拓スピードというのは凄まじいものがあり、左側のグラフにある通り、2018年の1年間だけで331箇所で契約が結ばれました。

右のグラフにある通り、2018年の1年間で1,270万スクエアフィート分(約1.2平方キロメートル)のオフィススペースが追加されています。

3. Build(物件改装)

契約が終わると次に内装工事を行います現在195,000席分のオフィスが工事中になっており全体の10%に相当します。

左のグラフにある通り、通常オフィス工事には9ヶ月程度かかりますが、WeWorkの場合はそれがヵ月で完了すると書かれています。

右のグラフにある通り、一席あたりの工事にかかる費用が2014年には$7,000(約70万円)を超えていたのに対し、2019年にはその約半分である$3,661(約37万円)まで下がっており、オフィス工事の効率化が急激に進んでいることも読み取れます。

WeWorkの強みとしては、このスピード感と規模の効果を利用した、コスト削減というのが大きなポイントになっているのではないでしょうか 。

4. Fill(入居者募集)

物件の工事が終わると、次にオフィスをオープンして入居者を募集します。

WeWorkのモデルにおいては、オープン後24ヶ月までの物件をこのステージに分類していますが、現在42,000席分のオフィススペースがこのフェーズにあることになります。全体の23%に相当します。

上でも述べましたが、左のグラフにある通り、大企業の会員数が全体の40%にまでなってきており、売上が安定していることがよく分かります。

右のグラフがオープン後の充足率になりますが、2018年においてはオープン時点で52%の席が販売済みで、6ヶ月経つとそれが84%にまで増えるという具合に、WeWorkは営業マーケティングがとても上手な会社だという印象を受けます。

5. Run(運営)

物件がオープンして24ヶ月以上経つと、このRunというフェーズに入ります。

現在全体の10%に相当する18万席がこのフェーズにあります。

お店がオープンして18ヶ月経つと、充足率が平均で89%になっているという数字も公開されています。

WeWorkの不動産開発モデル: 5ステージごとの内訳

五つのステージごとにそれぞれどのぐらいの物件数が分布されているのかというのを見ると、現在は図の上のような状態になっています。

つまり、開拓中や契約中、そして構築中の物件が非常に多くあり、稼働している物件がまだまだ少ないという状況にあります。

下側の図が9か月後、10か月後、18か月後の想定される状況ですが、こうなってくると実際に稼働している物件が多くなり、より売上に直接貢献するようになるということになるのではないでしょうか。

現在のWeWorkの赤字が非常に大きいのは、開拓中あるいは契約待ち、あるいは工事中の物件が非常に多く、実際にそれらはコストはかかるものの、売上が発生していないからだと言えるのではないでしょうか。

利用者の継続率

これまでは物件開拓という側面での分析をしてみましたが、利用者側の側面からも見てみたいと思います。

利用者側の側面から見ると、WeWorkのサービスというのは非常に継続率の高いサービスであり、会員数ベースで見るとリテンションが119%もあるということになります。

2018年に新規獲得したメンバーシップのうち、35%はそれまでメンバーだった人から来ているということです。

資金需要が非常に大きいビジネスモデル

ここまで見てきたように、不動産という非常に時間がかかるビジネスにおいて、信じられないスピードで成長しているWeWorkですが、そのぶん信じられないほどお金がかかるビジネスでもあります。

2019年最初の半年間のキャッシュフローを見てみると、営業活動からのキャッシュフローが△$200M(約200億円)、投資によるキャッシュフローが△$2.4B(約2,400億円)、資金調達ファイナンスによるキャッシュフローつまり資金調達によるキャッシュフローが+$3.4B(約3,400億円)という具合に、ものすごい勢いでお金を調達して投資をしているということが読み取れます。

2019年の6月末時点での現金相当が約$3B(約3,000億円)あることになりますが、半年間で$2.4B(約2,400億円)も投資をしてしまう会社なので、いくら現金があっても足りないという状況なのではないでしょうか。

これまではソフトバンクグループを中心に、プライベートに大きな資金調達をしてきましたが、今回のIPOでさらに大きく資金調達をしていく必要に駆られているとも読み取れます。

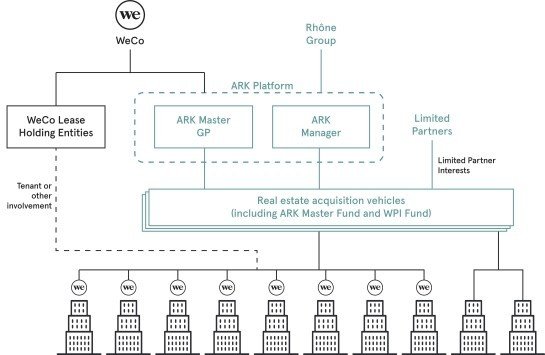

複雑なコーポレートストラクチャーと株主名簿

最後に少しだけWeWorkのコーポレートストラクチャーと株主名簿を見ておきたいと思います。

コーポレートストラクチャーはここにあるように非常に複雑な構造になっています。

今回上場するWeCoと呼ばれる会社は持株会社であり、その下にリースを提供する会社と不動産開拓・獲得を行う右側のARKと呼ばれるグループの二つがぶら下がる形になっています。

このARKと呼ばれる会社グループはWeCoが80%を所有し、残りの20%は外部のLPが投資家として参入する形になっています。

不動産開拓のための資金を自前で調達しきれないので、このように外部の投資家を入れて不動産調達の資金調達の柔軟性を上げているものと考えられます。

最後に株主名簿を見ておきましょう。

これを見ると、最も株式数が保有株式数が多いのがソフトバンクグループということになりますが、続いてほぼ同数をウィーホールディングスと呼ばれる創業者等の資産管理会社がを有していることになります。

それ以外にはベンチマークキャピタルやJPモルガンが大株主になっています。余談になりますが、ここ数年間のベンチマークキャピタルのパフォーマンスはとてもすごいものがあると言えるのではないでしょうか。

WeWorkにおいても最近のシリコンバレーのIP をでよく見られるように、デュアルクラスの普通株が投入されています。

クラスAの普通株は一株当たり議決権が一つ、クラスBそしてクラスCの普通株は一株当たり議決権が20個あることになります。

However, if Adam Neumann has not, directly or indirectly, including through one or more controlled affiliates, contributed an aggregate of at least $1 billion in cash or in kind, including securities and personal or real property, to charitable causes on or before the tenth anniversary of the closing of this offering, then holders of all of our high-vote stock then outstanding will, from and after such date, be entitled to ten votes per share instead of twenty votes per share.

創業者のアダム氏が、上場から10年後以内に$1B(約1,000億円)に相当する金額を寄付しなかった場合はクラスBそしてクラスCの議決権は一株当たり20個ではなく10個に減るという記載がありました。

なぜこのような記載があるのか、理由まではわかりませんでしたがとても面白い試みだと思います。

以上、今回の記事ではWeWorkの赤字の原因を詳しく見てみました。これだけ見ると、単純に成長のスピードが速すぎて新規物件の開拓契約工事にお金がかかっているだけという風にも見えますが、次の記事ではまたもう少し深掘りして、ユニットエコノミクスまで見て行きたいと思います。

----------------------------

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

「テクノロジーの地政学」好評発売中!

「決算資料からビジネスの仕組みが見えてくる」好評発売中!

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!