Q. ついに上場したSansanのKPIでピカイチに凄いのは何?

A. ACVの成長率です。

今日の記事では、ついに上場を果たしたサンスカイのSaaS業界の大物、Sansanを取り上げたいと思います。

今回開示されたSansanの資料は、SaaSビジネスのKPIという点で非常に詳細まで開示されており、参考になる点も多いので、一つずつ詳しく見ていきたいと思います。

初めに、Sansanがどんなビジネスをしているのかという点を簡単に整理します。

ご存知の方も多いかと思いますが、BtoB向けの名刺管理サービスSansanだけでなく、BtoCの、Eightと呼ばれる個人向けサービスも提供しています。

売上・売上総利益率・MRR

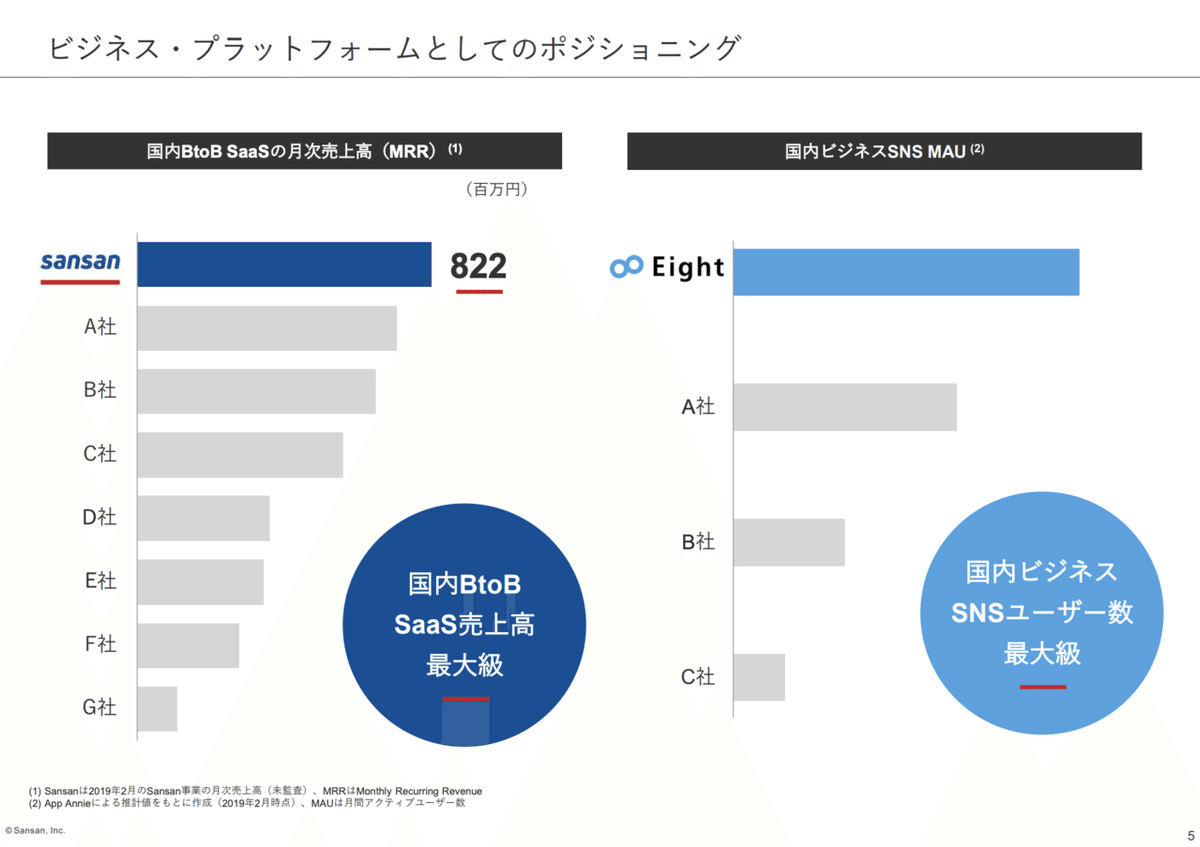

売上などの指標をまずは見てみます。

売上は、2018年度の1年間で73億円、2019年度は第3四半期までですでにその金額を超えるという具合に、非常に速いスピードで成長しています。年平均成長率は55.1%です。

もう一つ注目すべきは、売上総利益率がどんどん大きくなっているという点で、こちらは人力で行なっていた作業をどんどん人工知能に置き換えていくことで、マージンが高くなってきているのだと推測できます。

年間の成長率で見ると、直近でも+51.3%ととても早いスピードで成長していることが分かります。アメリカのSaaSビジネスを見ていても、年間50%以上のスピードで成長できる会社というのは、株価も非常に高くなりやすいと言えるのではないでしょうか。

月間継続課金売上を表すMRR(Monthly Recurring Revenue)を見てみると、SansanはMRRが8.2億円と、国内のSaaS企業の中で最大級のサイズになっています。

個人向けサービスであるEightの月間アクティブユーザーを見ると、こちらもビジネス向けのサービスとしては国内最大級となっています。

黒字にどのくらい近い会社なのか?

SaaS企業と言うと、大きな赤字というのを想像する方もいるかもしれませんが、Sansanはもう間もなく黒字、というところまで来ています。

営業利益は2019年度の第3四半期までで△6.5億円と、まだ赤字ではありますが、前年から大きく改善していると言えるでしょう。

更に営業活動によるキャッシュフローを見ると、2019年度は第3四半期までの累計で1.7億円のプラスという具合に、キャッシュフローベースではほぼ黒字化していると言えるのではないでしょうか。

アメリカのサービス業界を見ていると、zoomを筆頭に、黒字あるいは黒字に近い会社が投資家に好まれる傾向があるので、こちらも株価という点では非常にプラス要因だと考えられます。

契約あたりの売上高が急成長

売上がこれだけ大きく伸びている要因を、もう少し因数分解してみましょう。

こちらのグラフの右側から読み取れるように、契約件数ももちろん伸びていますが、契約あたりの売上つまりACV(Annual Contract Value)が非常に大きく伸びていることが読み取れます。

これだけの期間で、80,000円から143,000円まで伸ばしているというのはとても素晴らしいことだと言えるのではないでしょうか。

売上の伸びを因数分解してみると、契約件数が増えているだけではなくて、契約当たりの売上高も大きく増えているので、その掛け算で売上がYoY+50%水準で成長していると言えます。

大企業へのセールスが成長を牽引

契約あたりの売上高が伸びている要因を、もう少し見てみましょう。

このグラフから分かる通り、最も伸びているのは、従業員数1,000人以上の大企業からの売上ということになります。

つまりSansanは、以前は100人以下の中小企業に向けに導入が進んでいたわけですが、そこから徐々に契約単価の大きい大企業向けに導入が進み、売上成長率が落ちずに成長し続けているというスタンスの、非常にロールモデル的な成長の仕方だと言えるのではないでしょうか。

SaaS最高水準の解約率

SaaSビジネスでもう一つ大事なKPIである、解約率も見ておきましょう。

解約率は月次平均で1%を切っており、SaaSとしてはこれ以上無いレベルで良い水準だと言えます。

一旦名刺データを蓄積し始めるとらスイッチングコストが大きいため、なかなか解約されにくいという構造になっているのではないかと推測できます。

ネガティブチャーンを継続

最後にコホート分析を見てみましょう。

Sansanのコホートは非常に優れていて、ネガティブチャーンを実現しています。

このグラフの通り、ミルフィーユの角層が右にいくにつれて小さくなっていない、という点が非常に印象的です。

ネガティブチャーンというのは、SaaSにおいて非常に大事な指標の一つではありますが、逆に言うとSlackのように、ミルフィーユの角層が右にいくにつれて大きくなっていない、という点も事実なので、今後は既存の顧客にどのようにアップしていくのかが焦点になるのではないでしょうか。

今後の注目ポイント

最後に、今後の注目ポイントを整理しておきたいと思います。

開示されている KPIを見る限り、SaaSビジネスとして非常に優良児であることは間違いないというのが、1つ目に強調したいポイントです。

一方で、これだけ解約率が低いにも関わらず、各コホートにおけるミルフィーユの角層が、右側にいくにつれて大きくなっていない、という点も気になるといえば気になります。つまり、まだまだアクセルが不十分だとも、アップセルする余地が大きいとも言えます。

こちらの数字を見ると、利用企業のカバー率に対し、利用従業員のカバー率がまだまだ、特に大企業で低い水準にとどまっている点が非常に気になります。

もしかすると価格的な問題で、企業内で広く導入するのは躊躇されているのかなという気もしないこともありませんが、今後の焦点としては、大企業の中で利用者数を増やしていくような取り組みがしっかり実現できるのか、というのが、このSaaSビジネスを占う上で、最も大きなポイントだと考えています。

----------------------------

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

「テクノロジーの地政学」好評発売中!

「決算資料からビジネスの仕組みが見えてくる」好評発売中!

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!