Q. コロナ禍で「食べログ」が「ぐるなび」よりも早期に回復できたのはなぜ?

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

A. 食べログは、収益源の分散により減収を最小限に抑えつつ、新規契約及びプランのグレードアップ向けのキャンペーンを実施することで、売上を構成する2つのKPI「有料加盟店数」と「ARPU」(1有料加盟店舗当たりの単価)を同時に向上させることに成功したため。

前週の「Q. コロナ禍でも大幅成長を見せたメディア企業7社に見られる3つの特徴とは?」に続いて、メディア企業のコロナ禍における決算を見ていきます。

今回は、その中でも飲食店予約・口コミメディアの2大サービスとして知られる「食べログ(カカクコム)」と「ぐるなび」に焦点を当てて分析していきます。

コロナ禍の両社を比較してみると、両社共に4-6月は大幅な減収となりましたが、その後、食べログの売上は前年同期比でプラスの水準に急回復しているのに対して、ぐるなびは未だにコロナ前の水準を大きく下回っている状況です。

両社の売上を見てみると、ずっとぐるなびを追っていた食べログが、遂にぐるなびを超える結果になっています。

一見似ている両サービスにおいて、なぜこのような違いが生まれたのでしょうか?

今回のnoteでは、そんな「食べログ」と「ぐるなび」について深掘っていきます。

『KPIデータベース』は、日米のネット企業の業績・各種KPIをまとめて提供しているサービスです。法人向けのサービスとなりますが、興味のある方は、以下の記事をご覧ください。

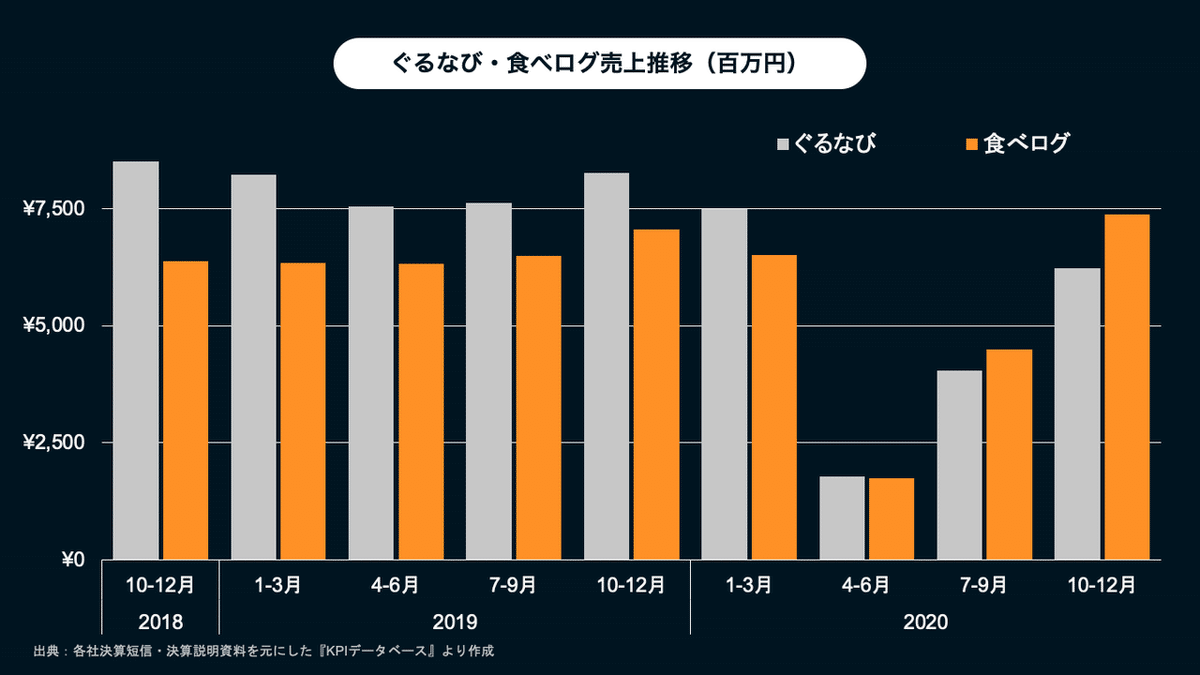

ぐるなびと食べログ(カカクコム)の売上推移

まずは、ぐるなびと食べログ(カカクコム)の直近の売上推移を見ていきましょう。

ぐるなびは会社全体の売上、食べログについてはカカクコムの食べログ事業の売上を抜粋して図示すると、次のようになります。

株式会社ぐるなび 2021年3月期 第3四半期 決算説明会資料(2021年2月3日)

株式会社カカクコム 決算説明資料 2021年3⽉期 3四半期(2021年2月3日)

上図のグレーがぐるなび、オレンジが食べログです。コロナ前はぐるなびがリードしていましたが、コロナによる外出自粛の期間を経て、食べログが売上を逆転する形になりました。

コロナによるダメージが最も大きかった2020年の4-6月の下落率は食べログの方が若干小さめ、7-9月と10-12月には食べログが回復スピードで上回り、10-12月は前年同期比でプラスの水準まで成長しています。

元々の売上はぐるなびの方が優勢でしたが、コロナの自粛期間を経て、なぜこのような形勢逆転が起こったのでしょうか?

そのヒントを探るべく、まずは両社の収益構造を確認していきましょう。

ぐるなびの収益構造

まずはぐるなびの収益構造から見ていきましょう。

ぐるなびの売上は、「飲食店販促サービス」、「プロモーション」、「関連事業」の3つのセグメントで構成されています。このうち飲食店販促サービスの中にある、ストック型サービスの収益が全体の7〜8割、次いでネット予約が発生した際の手数料であるスポット型サービスが1割ほどを占めています。

この四半期は、Go To Eatキャンペーンの業務受託手数料がプロモーション売上に計上されているため大きく伸びていますが、基本的には、販促サービスで売上の大多数を占めており、非常にシンプルな収益構成です。

直近の2020年10月-12月の第3四半期については、GoTo Eatキャンペーンの影響により、スポット型サービスとプロモーションの比率が一時的に高まっています。

食べログの収益構造

一方、食べログ(カカクコム)の収益構造はどのようになっているのでしょうか?

食べログの収益源には、「飲食店販促」、「ユーザー会員」、「広告」と3つのセグメントがあります。Go To Eatキャンペーンなどの受託事業が発生したため、今期のみ受託業務にかかわる収益が計上されていますが、通常は3つのセグメントとなります。

食べログの四半期毎のセグメント別売上の推移をグラフ化すると、次のようになります。

「飲食店販促」には、ストック型の月額課金とネット予約に応じて発生するスポット型収益の双方が含まれており、全体の約8割を占めています。

ぐるなびとの違いとしては、「ユーザー会員」と「広告」による収益がそれぞれ10%前後あることです。

「ユーザー会員」は、ご存知の方も多いと思いますが、月額300円(税抜)でスマホからでも飲食店の口コミランキングの確認ができたり、クーポンがもらえたりする有料会員サービスです。

「広告」による収益については、食べログサイト・アプリを訪問するユーザーに合わせたターゲティング広告を配信することで、広告主から得る収益です。以下の媒体資料を確認すると詳細を確認することができます。

2020年10-12月に「業務委託に係る収入」が8.4億円分ありますが、こちらは「GoToEatキャンペーン」のポイント付与に応じた収入です。ぐるなびでは「プロモーション」に含まれています。

有料加盟店数の推移

有料加盟店数の推移を見ると、コロナによる外出自粛が開始する以前は、ぐるなびを食べログが追いかける構図でした。徐々に両社の差は縮まり、2019年10〜12月には33店舗だけ食べログがリードしました。

その後、コロナの影響により、2020年1〜9月は再びぐるなびの有料加盟店数が食べログを上回りましたが、2020年10-12月で一気に食べログが3,000店以上の差をつけて逆転する形になりました。

2020年10月-12月に食べログの有料加盟店数が急激に伸びた要因としては、食べログによる「キャンペーンプラン」というプロモーションが考えられます。

具体的には、2020年11月〜2021年1月の間の新規契約及び契約プランのグレードアップを対象に、月額固定費が40%(最安プランの場合は20%)割引されるという内容です。

もちろんキャンペーンの効果だけではないかもしれませんが、2020年10-12月の食べログの有料加盟店数急増の一因となっていることは間違いないでしょう。

ARPU(加盟店当たり収益)の推移

続いて、有料加盟店あたりの収益(ARPU)の推移を見てみましょう。

ARPUについては、実はコロナ前はぐるなびが4万円前後、食べログが3万円前後と両サービスに大きな差がありました。直近2年のARPUの傾向としては、ぐるなびは横ばい、食べログは右肩上がりに伸びていました。

注目すべきは、コロナにより休会対応を行ったことで両サービスのARPUが1万円以下まで下落した後、2020年7-9月以降は食べログのARPUがぐるなびを凌駕している点です。これまで1万円ほどの差があったにも関わらず、サラッと逆転しています。

ぐるなびの有料プランの月額固定料金は「5万円・1万円」の2パターン、一方で食べログの有料プランの月額固定料金は「10万円・5万円・2.5万円・1万円」の4パターンがあり、それぞれこの月額固定料金に対して、ネット予約数に応じた従量課金が発生します。

ぐるなびのARPUが4万円前後から3万円前後に下落しているのは、かなりの数の事業者が5万円プランから1万円プランへと移行した、ということでしょう。

一方で、食べログのARPUがコロナ以前の数字にまで回復しているのは、「月額固定費40%割引のキャンペーン」により、プランのグレードアップを促すことに成功したと捉えることができます。

このキャンペーンでは、例えば、元々2.5万円のプランで契約していた店舗が5万円のプランにグレードアップした場合、月額料金は「5万円 × (1-40%) =3万円」となり、ARPUは上昇します。その他のプランの場合にも、グレードアップすると2倍以上に月額固定費が上昇するため、40%の割引を鑑みてもARPUは若干上昇するように設計されています。

食べログ側としては、プランのグレードアップにより、一部人的工数のかかる作業も増えますが、大きなコストをかけることなくARPUの引き上げに成功していると言えます。

このキャンペーンは2020年11月〜2021年1月までの3ヶ月間なので、2021年1〜3月の決算では、キャンペーン終了後にどこまでARPUが上昇してくるのか、注目です。

なぜ食べログはぐるなびよりも早く回復できたのか?

以上を踏まえた上で、なぜ食べログはぐるなびよりも、コロナ禍の影響を最小限に抑え、かつ早期に回復できたのかをまとめていきます。

まず第一に、「ユーザー会員」や「広告」といった店舗以外からの収益源が確保できており、収益源のリスク分散ができていた点が挙げられます。

「ユーザー会員」や「広告」による収益は、コロナの影響の最小化に主に寄与しています。2020年4-6月の各セグメントの売上前年同期比を見ると、その傾向が顕著です。

飲食店販促事業:-79.3%

ユーザー会員事業:-29.5%

広告事業:-47.9%

このように、飲食店販促が休会措置等により大きく減収する中、ユーザー会員事業と広告事業は比較的減収率が小さく、全体の成長率の悪化を軽減する役割を果たしました。

次に、なぜ食べログが早期に回復できたのかというと、「有料加盟店数」と「ARPU」の2つのKPIが共に急速に回復したためです。

食べログの売上の大部分を占める飲食店販促事業の売上は、以下のように因数分解できます。

(飲食店販促事業の売上)=(有料加盟店数)×(ARPU)

これを見ても明らかなように、「有料加盟店数」と「ARPU」の双方が成長すれば、売上も自ずと成長します。

そして、この2つのKPIを伸ばす大きな要因となったのが、2020年11月〜2021年1月にかけて行われた「月額固定料金40%割引キャンペーン」です。

新規顧客の獲得だけでなく、既存顧客のプランのグレードアップによるARPU向上も同時に達成しており、非常に「巧い」キャンペーンだったと言えるでしょう。

おまけ①:食べログの今後の戦略

最後に、両社の今後の戦略について見ていきましょう。

食べログは、食べログサイトの機能拡張と、店内飲食以外(テイクアウト・デリバリー)の領域への提供サービスの拡張の2軸を掲げています。

2点目の店内飲食以外の領域への拡張については、前回決算のこちらのスライドを見ると分かりやすいでしょう。

「食べログTakeout」ではテイクアウト以外にもデリバリーの実証を開始しています。このあたりがどこまで伸びてくるのかは注目です。

おまけ②:ぐるなびの今後の戦略

一方、ぐるなびは、店舗向けの施策として、販促支援以外の領域における価値提供を狙っています。

上図にあるように、「業務代行サービス」や「店内ICTツール」、「受発注支援サービス」などがそれに該当します。

飲食店の収益構造全体を俯瞰すると、販促費はわずか3%程度であるのに対して、食材原価や人件費が大部分を占めています。

ぐるなびは、このような飲食店にとって大きなコストとなっている領域を効率化し、収益力の向上を実現することで、販促費の予算拡大を狙っているわけです。

発注領域については、食べログの決算説明資料内にも紹介されていたため、両社の次の覇権争いのフィールドとなるかもしれません。

まとめ

今回の記事では、メディア企業の中から、飲食店予約サービスのトップランナーである「食べログ」と「ぐるなび」の両社にフォーカスして、分析してみました。

これまで、ぐるなびを徐々に追い上げてきていた食べログでしたが、コロナ禍で一気に形勢を逆転した結果となりました。

今後については、食べログのデリバリーはまだまだ伸びる余地があると思いますし、販促支援以外の調達や業務効率化の領域において、両社がどのような差別化を行ってくるのか、そして業績にどのような影響が出てくるのか、注目していきたいと思います。

最後になりますが、記事内で利用している数字については、昨年末にリリースさせて頂いた『KPIデータベース』の数字から取得しています。法人向けのサービスとなりますが、興味のある方は、以下の記事をご覧ください。

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

[new!] Instagramアカウントを開設しました!グラフで決算を読み解きます。

YouTubeチャンネル登録者数1万人を突破しました!まだの方はチャンネル登録お願いします。

「テクノロジーの地政学」好評発売中!

「決算資料からビジネスの仕組みが見えてくる」好評発売中!

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!