ヤフーは本当にLOHACOを強奪しようとしたのか検証してみる

ヤフーは本当にLOHACOを強奪しようとしたのか検証してみる

ヤフーとその連結子会社であるアスクルの間で、LOHACO事業を巡っていざこざがあり、株主総会での強権発動により、前社長と3名の独立役員がすべて再任されない、という結論になりました。

この件を巡っては、特にアスクル側から、コーポレートガバナンス論を用いた激しいPRが行われ、ヤフーによるLOHACO事業の強奪のような印象を強く抱いた人も多いのではないかと思います。

指名委員会が取締役を推薦した後に、株主総会で、取締役の一部の就任を否決するというのは、親子上場をしている中で少数株主を無視しているという意見は全くその通りだと思いますし、今回のヤフーの一連のやり方は、少なくてもあまり好ましいものではないと今でも個人的には思っています。

一方で、株主総会前後に開示されている決算の数字を見ると、必ずしもヤフーの行おうとしていたことが悪であったとも思えない一面もあるため、今回はその内容を記事にしてみたいと思います。

なお、親子上場の是非や、コーポレートガバナンスガバナンス論に関しては他のいろいろなところで既に議論がしつくされているかと思いますので、今回は触れません。

今回の記事では、あくまでも決算から見た場合に、ヤフーそしてアスクルの主張がなぜ食い違っているのか、どちらに是非があるのかというのを詳しく見ていきたいと思います。

はじめに、今回の一連の問題で主役になっているLOHACO事業を詳しく見てみたいと思います。

LOHACOの強みとは

LOHACOというのはいわゆる日用品eコマースのサービスで、アスクルとヤフーが共同で開発運営しています。

日用品ECには色々なサービスがありますが、LOHACOで最も特徴的なのは、メーカーと独自商品を開発して販売している点です。

独自商品の売上比率はどんどん増えており、来期は今期の倍増を計画しているほどです。

LOHACO事業の売上・成長率

続いてLOHACO事業のセグメント別の決算を見てみましょう。

2019年5月期の1年間で、売上が513億円でYoY+23.1%、営業利益が△86億円となっています。

アスクル全体で見ると、売上がYoY +7.5%しか成長していませんので、LOHACO事業が最も成長率が高い事業だとなりいうことになります。

一方で、営業利益という点では、BtoB事業で稼いでいる147億円の営業利益の半分以上を、LOHACO事業で食いつぶしていることにもなりますので、赤字の大きさという点でも最も大きな事業になっています。

この数字だけを見ると、アスクルがこれまで主張してきた、ヤフーがLOHACO事業を強奪しようとしていると言う意見ももっともにも見えますし、私も最初はそう思っていたのですが、新たに出てきた数字を詳しく見てみると、そうでない可能性もありますので、ここでは二つの仮説を提示してみたいと思います。

仮説#1: ヤフーが成長事業であるLOHACOをアスクルから「強奪」しようとした

今回アスクルは、特に岩田前社長からの主張としては、急成長事業であるLOHACOをYahooが欲しがっており、アスクルとしては株主価値向上のためにはそれは絶対に認められるものではない、という主張が継続的になされていました。

上の数字だけを見ると、この主張は筋が通っているようにも見えます。

親会社であるヤフーから見れば、売上規模が大きいものの低成長が続くアスクルという会社を抱え続けるのが困難になっており、成長率の高いLOHACO事業だけをヤフーに移管して、それ以外の低成長事業を会社ごと、あるいは事業ごとに売却してしまう、というのはPEファンドなどの観点で見れば至極当たり前にも見える打ち手でもあります。

仮説#2: ヤフーが大赤字事業であるLOHACOをアスクルから引き取ってアスクルを「救済」しようとした

私も最初は仮設の1番目のように考えていたのですが、株主総会と同日に発表されたヤフーの決算を見て、引っかかる点が一つありました。

「LOHACO」(Yahoo!ショッピング店含む)が6%のマイナス成長

このスライドにひとつだけ引っかかるところがあるのですが、LOHACOの2019年4月から6月期の売上がYoY-6%の成長になっているという点です。

さらにこれに対してアスクルからは、以下のようなアナウンスがなされています。

なお、添付資料の『2019 年度 第 1 四半期 コマース事業 主要指標の実績』において、ヤフー株式会社の第1四半期(2019 年4月1日~2019 年6月 31 日)におけるショッピング事業取扱高について「LOHACO」(Yahoo!ショッピング店含む)が 6%のマイナス成長との記載がありますが、その主な要因は、海外需要向け売上高減少に加え、ゴールデンウィークが例年より長期化した影響によるものであります。

今回のマイナス成長の原因は、海外需要の減少と、ゴールデンウィークが例年より長かったからであるという点が述べられています。

言い訳としては分からなくはないのですが、このマイナス成長を見てしまうと「急成長事業をヤフーが強奪しようとしている」というシナリオからは真逆の事実が出てきてしまったようにも見えます。

再度、アスクルの決算資料に戻って、来期の計画を見てみます。

来期の計画は、LOHACO事業の売上が535億円、YoY+4.1%と、他の事業並みの低成長になるというガイダンスが出されています。

これらの情報を総合して考えると、ヤフーは急成長事業を強奪しようとしているというシナリオは若干無理があるようにも思えてきます。

ヤフーのニュースリリースでは、アスクルの社外取締役でオフィス用品販売のプラスの今泉公二社長により「ロハコ事業の譲渡を考えるべきだ」との発言があったため、「意見をうかがった」とあります。

岩田:物流拠点の火災や宅配料金の値上げがあり、今泉さんはロハコについて、(黒字化に向けて)もう少し時間がかかることを理解していた。ただ、ロハコ事業を譲渡すればアスクルの企業価値は4000~5000億円になるとヤフー側から伝えられていたようだ(現在の時価総額は約1500億円)。だから、プラスとして岩田の再任に反対という判断をしたのではないか。

さらにこのインタビューにあるように、ヤフーからプラスの今泉社長に対してLOHACO事業を譲渡することで、アスクルの企業価値が3倍以上に上る可能性がある、という話がなされていたと言う点が、岩田前社長からメディアに対して発されています。

まとめると仮説の2番目としては、ヤフーがアスクルの企業価値を向上させるために、つまりアスクルの株価を上げるために、超問題児事業である(低成長でありかつ大赤字である)LOHACO事業を引き取る、という提案をしたという可能性が、十分あり得るということです。

LOHACO事業に対する認識の違い

仮説1と仮説2の違いは、LOHACO事業の現状認識がどのようになっているかという違いに着きます。

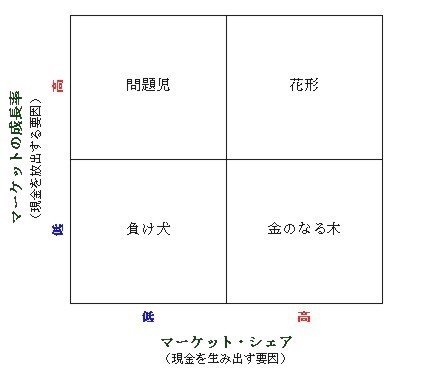

コンサルティングなどでよく利用される、BCG マトリックスを使ってみてみましょう。

BCGマトリクス (BCG Growth-Share Matrix)

日用品eコマースというのは、縦軸のマーケットの成長率は高いと言えるでしょう。

今回の仮説1は、LOHACO事業というのは「花形」事業であり、まだまだ赤字を継続してでも伸ばしていけるという主張をしていることになります。

花形

成長するマーケットで、シェアを持っている花形事業は、大きな売上を上げることができます。同時に成長し続けるマーケットで熾烈なシェア争いを展開してゆくために必要となる費用(新規設備投資など)は膨大なものになるので、お金の持ち出しも多くなります。マーケットが成熟し成長が止まれば、花形は新規設備投資の悪夢から開放され、金のなる木に変化します。

「花形」事業であるからこそ、ヤフーが強奪しようとしているというロジックです。

一方で、仮説2というのは、LOHACO事業は低成長に陥ってしまった「問題児」であり、このまま放っておくと負け犬になってしまうため、今すぐ大胆な改革が必要だという仮説です。

問題児

成長するマーケットで、まだ大きなシェアを獲得できていない問題児の事業は、設備投資などでお金がかさむ一方、シェアが無いので売上は小さく、まず赤字になります。うまくシェアを獲得できれば花形事業になり得ますが、それに失敗すると事業撤退となります。大企業における新規事業やベンチャーの多くは、この状態からスタートすることになります。

まとめ

今回の一連の件では、コーポレートガバナンス論以外に、ここで書いたようにLOHACO事業に対する現状認識が大きくずれている可能性が高いのではないかと個人的には感じました。

決算だけを見ていると、LOHACO事業の低成長が一時的なものなのか、現経営陣による限界なのかまでは分かりませんが、少なくてもこの認識のズレが、今回の一連の大きなトラブルを引き起こした根本の原因のように思います。

皆さんはこれらの数字を見て、仮説1と仮説2のどちらに仮設にのどちらが正しいとお考えになりますか?

個人的な希望ですが、今回の一連の件をコーポレートガバナンスだけの議論に止めることなく、上場企業の新規事業運営のケーススタディとして有用なものにしていくためにも、ヤフーとアスクルの両者からの、それぞれのビジネス的な見解を期待しています。

----------------------------

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

「テクノロジーの地政学」好評発売中!

「決算資料からビジネスの仕組みが見えてくる」好評発売中!

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!