Q. 【国内EC決算】コロナ禍においてBASE・メルカリ・ヤフーが好調で、アスクル・ZOZOが伸び悩む理由とは?

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

A. 各社が好調の理由は異なる。BASEは●●の急増、メルカリは●●市場の大幅成長、ヤフーは●●分野が●●の恩恵を受けたことが主な要因。

アスクル・ZOZOは、同じECの中でも、●●用品と●●という「コロナ禍で需要が●●する商材」をメインとしていたため、恩恵を受けにくかった。

今回の記事では、国内のEC関連企業の決算を横軸で比較することで、全体のトレンドや各社の傾向について分析していきます。

横軸で比較することで、1社単体の決算では分からない特異点が見えてきます。そのような特異点がなぜ発生しているのかを見ていくことで、各社のビジネス動向の理解を深めていきましょう。

今回は、ECにおいて最も重要なKPIである「GMV(取扱高)」に着目し、深堀りをしていきます。

なお、記事内で利用している数字については、昨年末にリリースさせて頂いた『KPIデータベース』の数字から取得しています。法人向けのサービスとなりますが、興味のある方は、以下の記事をご覧ください。

取扱高(GMV)の前年同期比成長率は?

では、早速ですが、横軸で比較をしていきましょう。

取扱高(GMV)そのものに関しては、会社間で大きな差があり比較が難しいため、今回は「GMVの前年同期比成長率」に着目していきます。

2021年1月10日現在で公開されている2020年7-9月の各社の決算説明資料より、GMVの前年同期比成長率を並べてみると、下図のようになります。

「コロナ禍でECは成長した」と一般的に言われることも多いですが、その成長率は企業によって千差万別です。BASEの爆発的な成長の一方で、一桁成長に落ち着いたZOZOやアスクルのような企業もあります。

四半期の数字単体では時系列の傾向が掴みにくいため、直近2年間の「GMV前年同期比成長率」についても図示してみました。

こちらを見ると、より詳細に各社の傾向が見えてきます。

そして、各社のトレンドを会社間で比較してみると、以下のような疑問が湧いてくるはずです。

・BASEが楽天やZホールディングス(ヤフー)に対して大きく成長した理由は?

・ヤフーが7-9月に高い成長率を維持できている理由は?

・アスクルやZOZOは何故成長率が伸び悩んでいるのか?

・メルカリの高い成長率の背景は?

・ロコンドが4-6月でマイナス成長となっている理由は?

以下では、各社の決算説明資料を読み解いていくことで、このような疑問を一つひとつ解決していきたいと思います。

BASEが楽天やヤフーよりも大きく成長したのはなぜ?

BASEのGMVは、2020年4-6月にYoY+196%、7-9月にYoY+125%と前年比で2〜3倍という急速なスピードで成長しています。

一方で、楽天やヤフーを見てみると、GMVの成長率はYoY+10〜30%程度に留まっており、もちろん規模感の差もありますが、BASEの成長率とは大きな差が生じています。

この差はなぜ生まれているのでしょうか?

そのヒントを探るべく、BASEの決算説明資料を見ていきましょう。

BASE 2020年12月期第3四半期(7-9月) 決算説明会資料

GMVを因数分解すると、次のように表すことができます。

GMV = ショップ数×1ショップあたりGMV

BASEの決算説明資料では、これらの数字がそれぞれ紹介されています。

このように、月間売店数がYoY+81.1%と大きく成長し、その中でさらに1ショップあたり平均GMVもYoY+24.0%と成長しています。

さらに、単純なショップの開設数(開設したが商品が売れていないショップも含む)では、YoY+107%で累計120万ショップを超えています。

一方、ヤフーについても確認してみましょう。

Zホールディングス 2020年度第2四半期決算(7-9月期) プレゼンテーション資料

このように、ヤフーでは、新規出店申込数がYoY+34%となっています。実際に商品の販売まで結びついているショップ数でいうと、もう少し低い水準となるはずです。

楽天に関しては、ショップ数に関する情報は非公開となっていますが、楽天でショップを開設する場合には、初期手数料や月額料金が発生するため、ヤフーよりもさらに低い水準になっていると想定されます。

まとめると、BASEでは、新規のショップ数(売店数)の成長が、他社を大きく凌駕しており、今回のGMV成長率の差に繋がっていることが分かります。

これから新たにECを開始する人にとって、最も手軽に始めることができるサービスがBASEであったと解釈することができます。

ヤフーが7-9月に高い成長率を維持できている理由は?

続いて、ヤフー(Zホールディングス)のGMV成長率を見ると、2020年4-6月に+21%、7-9月に+30%と成長が加速しています。

BASEやメルカリのように、7-9月は4-6月に対して下落する傾向が多い中、なぜヤフーは成長率がさらに高くなっているのでしょうか。

これには明確な理由があります。

上記スライドを見ると分かるように、「Go To Travelキャンペーン」が2020年7月22日から開始となり、その恩恵を受ける形で「O2O事業」のGMVがYoY+53.3% / QoQ+292.4%と大幅に伸びています。

この「O2O事業」には、「一休.com」や「Yahoo!トラベル」が含まれており、まさに「Go To Travelキャンペーン」で復活を遂げた事業と言えるでしょう。

また、2020年10月1日からは「Go To Eatキャンペーン」も開始していますから、レストラン予約を含む「一休.com」はその恩恵も受けることになります。Travelほどではないにせよ、次の決算を注目したいところです。

ただ、このようなキャンペーンは一時的な需要増には繋がりますが、実力値とは分けて見る必要があります。キャンペーンがなくなった際にどこまで数字を維持できるのか、注目です。

この記事は、ECビジネスに興味のある方、コロナ禍のビジネスへの影響に関心のある方、D2Cやフリマアプリ等の新興EC市場に興味のある方に最適な内容になっています。

アスクルやZOZOは何故成長率が伸び悩んでいるのか?

続いて、アスクルやZOZOの成長率が低迷しているのはなぜでしょうか?

それぞれのGMVの前年同期比は、アスクルがYoY+2.6%、ZOZOがYoY+5.8%となっています。

まず、アスクルの品目別の売上高を確認してみましょう。

アスクル株式会社 2021年5月期 第2四半期(9-11月) 決算説明資料

アスクルは、toBのオフィス用品を中心に扱っていますが、新型コロナウイルスによるオフィス縮小等の影響もあり、「OA・PC」「文具」で売上高が前年割れとなっています。特に売上が最も多い品目である「OA・PC」において、前年同期比94.4%となっているのは大ダメージです。

一方で、コロナウイルス感染対策商品を扱うメディカル領域においては、前年同期比で2倍以上と大きく成長しています。「前年同期差」という列を見ると、メディカル領域の成長が他領域のマイナス分を補っていることが分かります。

製品ポートフォリオにメディカルを組み入れていたことが結果として功を奏したと言えますね。

次に、ZOZOについて、GMV前年同期比成長率の推移を抜粋すると、下図のようになります。

ZOZO 2021年3月期第2四半期(7-9月)決算説明会資料

近年成長が緩やかになってきていることに加え、EC市場が大きく伸びたと言われるコロナ禍の自粛期間においても、大きな需要拡大には繋がっていないようです。

この要因としては、外出自粛による「(おしゃれな)ファッション」に対する需要の低下が考えられます。外出の機会が減るのであれば、洋服にお金を掛けるモチベーションは減少するでしょう。

このようなファッションへの需要低下の傾向は、実際に、メルカリのカテゴリー別の購買傾向の変化を見ると、データとしても明らかになってきています。

■メルカリ JP

・メンズ:16% → 14%

・レディース:21% → 17%

※それぞれFY2020の3Q(1-3月)から4Q(4-6月)へのカテゴリー構成比の変化

メルカリ内のカテゴリー構成比は、メンズ・レディース共に顕著に減少しており、ファッションやブランド品への需要が低下傾向にあることが分かります。

このように、アスクルやZOZOは、同じECというカテゴリーである一方、「オフィス用品」や「ファッション」というコロナ禍による在宅勤務や外出自粛との相性が良くない商材を扱っていたため、EC市場の隆盛トレンドの恩恵を十分に受けきれなかったというわけです。

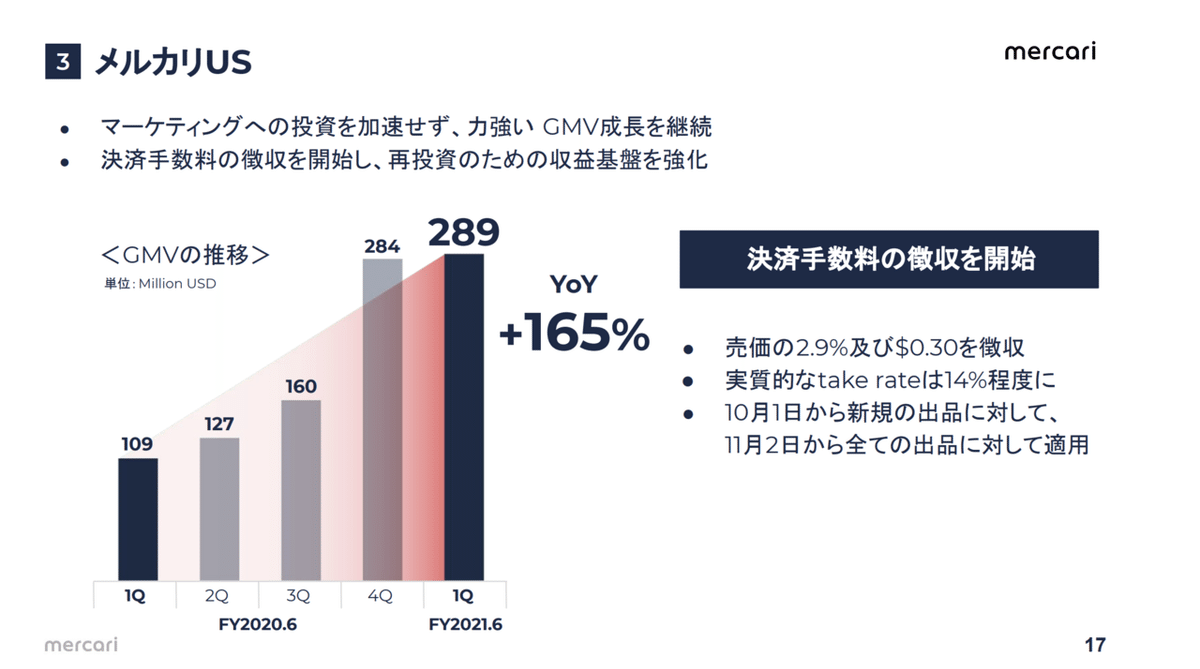

メルカリの高い成長率の背景は?

続いて、メルカリはGMVがYoY+45%と他社と比べても大きく拡大しています。この背景には何があるのでしょうか?

決算説明資料を見ると、分かりやすく急速に伸びている領域が見つかります。

このように、US市場のGMVが急速に伸びています。メルカリ全体のGMVはYoY+45%でしたが、エリア別に見ると「国内単体ではYoY+35%、米国ではYoY+165%」となっており、米国市場の成長が全体の成長を底上げした形となっています。

日米それぞれの取扱高を見てみると、次のようになります。

日米のGMVを並べてみると、米国市場のGMVはまだまだ小さいですが、着実に存在感が増してきています。

このまま高い成長率を維持できると、メルカリUSが「第2の柱」にまで成長するまで、そう遠くないかもしれません。

ちなみに、米国では、アパレル特化型のフリマ「Poshmark」が2021年1月に上場しています。同社は、2020年7-9月のGMVが$375M(約375億円)で1月21日時点の時価総額が5,740億円に達しています。

メルカリUSは、Poshmarkより高い成長率で、同時期のGMVが289億円と、差が縮まってきています。PoshmarkはメルカリUSの市場価値を測るベンチマークとなるでしょう。

Poshmarkについては、先日noteを公開しているので、是非こちらをご覧ください。

ロコンドが4-6月でマイナス成長となっている理由は?

最後に、ロコンドが4-6月にマイナス成長となっている理由についても見ていきましょう。

ロコンド 2021年2月期-第2四半期(6-8月)決算説明会資料

こちらのスライドでは、3-5月の各サービス別のGMV成長率がまとめられています。

ロコンドは、GMVの7割ほどが靴のECサイトである「LOCONDO」で占めていますが、そのLOCONDOが、靴の需要低下によりマイナス成長となっている点が主な要因だということが分かります。

一方で、「BOEM」というECサイト構築サービスは大きく伸びている点には注目です。こちらは、顧客のECサイトをロコンドがこれまでの知見を活かして構築し、構築したECサイトからの売上のうちの一部をレベニューシェア型でロコンドが受け取るモデルです。

BOEMに関しては、「靴」に限定しておらず、様々な領域のECをカバーしているため、YoY+75%という大きな成長率に繋がっています。

また、面白いことに、6-8月にはLOCONDOの売上も大きく回復しています。

これは、若者に人気のYouTuberヒカルさんとのコラボブランド「ReZARD」(D2C)の販売開始により、売上が大幅に伸びたことが主要因です。

靴の需要低下というトレンドを弾き返すほどのブランド力がヒカルさんにはあったということで、D2C領域の可能性を感じる数字となりました。

まとめ

冒頭で確認したように、「コロナ禍でEC市場が拡大した」と言われていますが、各社により成長率は大きく異なっており、その成長率の背景を深堀りしていくことで、各社への理解がだいぶ深まったのではないでしょうか。

高い成長率となった企業には、共通の特徴はありませんが、それぞれに明確な「成長要因」がありました。

一方、成長率が低迷してしまった企業に関しては、オフィス用品・ファッション・靴といったカテゴリー特化型のECだったことが、要因となるケースが多く見られました。

もちろん特化型が悪いというわけではありませんし、戦略として特化することは正しいと思いますが、このようなリスクもあるということは認識しておくと良いかもしれません。

最後になりますが、記事内で利用している数字については、昨年末にリリースさせて頂いた『KPIデータベース』の数字から取得しています。法人向けのサービスとなりますが、興味のある方は、以下の記事をご覧ください。

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

[new!] Instagramアカウントを開設しました!グラフで決算を読み解きます。

YouTubeチャンネル登録者数1万人を突破しました!まだの方はチャンネル登録お願いします。

「テクノロジーの地政学」好評発売中!

「決算資料からビジネスの仕組みが見えてくる」好評発売中!

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!