Q, 相変わらず絶好調!Zoomの成長はどこから来ているのか?

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

A. Zoomの成長には2つの要因があります。

1. 中小企業の顧客をセルフサーブで営業・マーケティング費用を大きくかけずに獲得出来ている。従業員10名以下の顧客からの売上が全体の38%を占めており、前四半期の36%から成長している。

2. アメリカ以外からの売上の増加

海外売上の割合が19.6% => 30.7%まで拡大

コロナ禍で日本でもビデオ会議を導入する企業が一気に増加しました。Zoomはこの変化で最も追い風を受けている企業の一社といえるでしょう。この記事では、Zoomの2020年8月-10月の四半期決算資料から現在のZoomの成長を支えている要因を探っていきたいと思います。

*Zoom Video Communications Q3 FY21 Earnings(2020年11月30日)

まず最初に決算の概要を見ていきましょう。20年8月-10月の第3四半期(Q3)の売上は、$777M(約777億円)、前年同期比(YoY)+367%と大きく成長しています。

上の四半期毎の売上グラフを見ていただくと一目瞭然で、Q1の20年2月-4月から売上が急激に伸びています。Q3の四半期売上を前四半期売上と比較すると+17%成長しています。Q1からQ2の売上増加と比較すると成長率は下がっていますが、コロナの流行が落ち着いていたQ3の四半期でも売上の成長は続いており、リモートワークによる利用が加速していることがわかります。

Q3の四半期営業利益は$192M(約192億円)、営業利益率は24.7%でした。前年同期は−$1.7M(▲約1.7億円)の赤字だったので、売上の拡大に合わせて、大きく黒字化していることがわかります。

スケールすればするほど収益性があがるモデル

売上が拡大することで、営業キャッシュフローは$411.5M(約411.5億円)でYoY+564%と非常に大きく黒字になっています。

フリーキャッシュフローは$388.2M(約388.2億円)でYoY+609%と、売上の伸びよりも速く成長しています。

ZoomはSaaSで提供されているため、規模の拡大(スケール)とそれに係る費用は比例していないので、スケールするほど収益性が高まっていきます。

将来の売上も確保されている非常に安定したキャッシュ・マネジメント

上図の左側のグラフは、RPO=Remaining performance Obligations(確定しているがまだ計上されていない売上)を示しています。

Q3時点で$1,631M(約1,631億円)でYoY+215%となっています。このうち72%にあたる$1.2B (約1,200億円)は次の12ヶ月で売上に計上される予定です。前年同期の12ヶ月以内の確定売上は $330M(約330億円)でRPOの64%でしたので、前年同期よりも「長期でコミットしている顧客」が増加しています。

将来の売上が確保されており、非常に安定したキャッシュ・マネジメントができていることがわかります。

顧客数が爆増しても、衰えないアップセル

「Net Dollar Expansion Rate」=NDRは「既存顧客の売上拡大率」を表しています。Zoomは、10四半期連続でこの指数が130%超となっています。3年近くの間、四半期毎に既存顧客の売上が拡大=アップセルに成功しているということは、既存顧客の社内での利用者数が増加しているか、既存顧客へのクロスセルに成功していることを示しています。

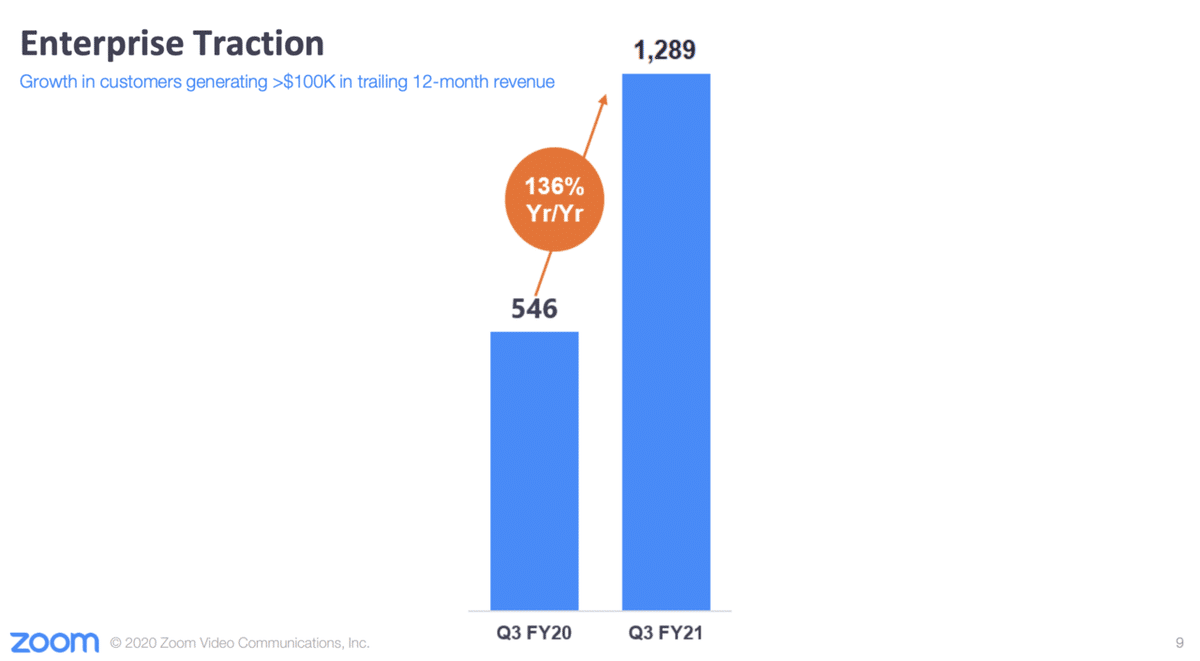

成長要因#1: 中小企業からの売上

上図は、年換算売上$100K(約1,000万円)以上の顧客数を示しています。前年同期の546社から1,289社に倍増、YoY+136%で成長しています。素晴らしい成長ですが、四半期売上のYoY+367%ほどの成長とはなっていません。

こちらのグラフは、従業員10名以上の顧客数を示しています。

従業員10名以下の顧客数は前年同期の7.41万社から43.3万社、YoY+485%と大きく成長しています。また、今四半期の従業員10名以下の顧客からの売上は全体の38%を占めており、前四半期の36%より伸びています。

従業員10名以下の中小企業の顧客数YoY+485%と年間売上1,000万円超の大型顧客数YoY+136%を比較すると、成長率の差は歴然です。このことから、今期に入ってからの大きな売上成長は、中小企業からの売上の増加が要因となっていると推測できます。

次に、顧客数を増加させるための営業・マーケティング費用を前期と比較してみます。今四半期の営業・マーケティング費用は$190M(約190億円)で前年同期の$96M(約96億円)と比較するとYoY+98%の伸びとなっています。

売上の伸び(YoY+367%)と比較して、営業・マーケティング費用が拡大していないことから、中小企業の顧客をセルフサーブで費用をあまりかけずに上手く獲得できている状況だと言えるでしょう。

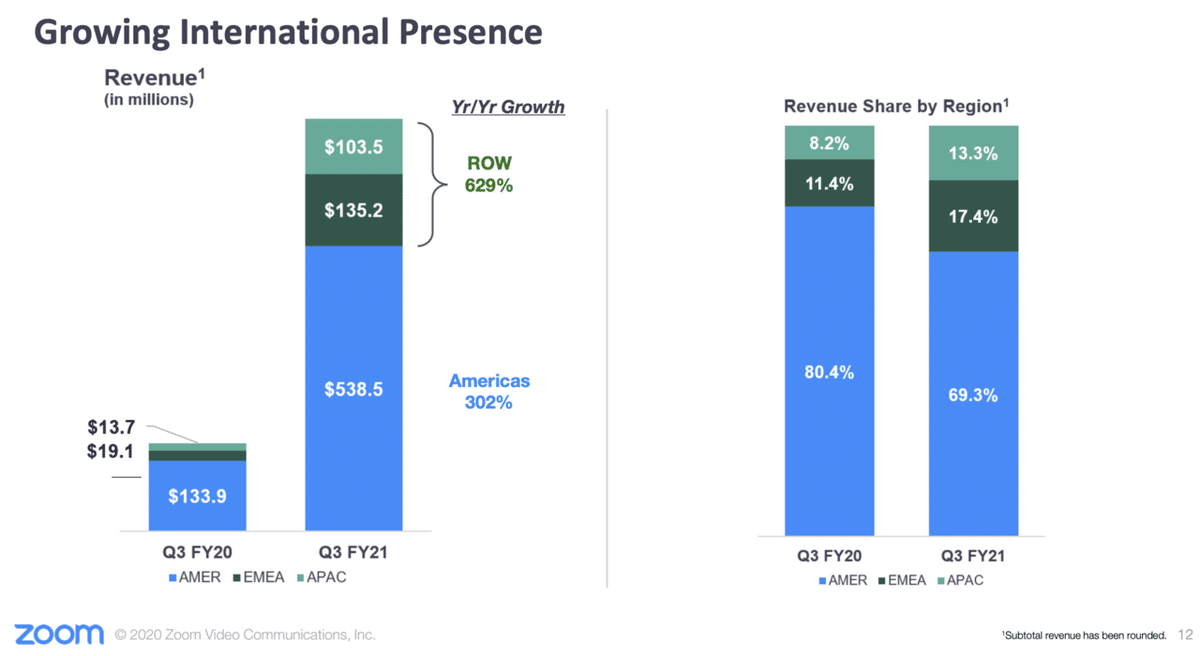

成長要因#2: アメリカ外からの売上

もう一つ成長の要因として考えられるのが、アメリカ以外からの売上の増加です。上図の右側のグラフをご覧ください。

前年同期の海外売上の割合を合計すると、19.6%でしたが、今期は30.7%まで大きく成長しました。アメリカ国内の売上は$538M(約538億円)、YoY+302%。アメリカ以外の売上は$239M(約239億円)、YoY+629%と大きく成長しました。

このグラフから、前年同期と比較して売上が大きく成長したのは、アメリカ以外の地域の売上成長が大きく貢献した言えるでしょう。そして、この傾向は今後もしばらく続くのではないかと推察されます。

まとめ

この記事では、コロナ禍で絶好調の成長を続けるZoomの成長要因を探ってみました。

・年間売上1,000万円を超える顧客数1,289社、YoY+136%

・従業員10名以下の顧客数43.3万社、YoY+485%

・アメリカ国内の売上は$538M(約538億円)、YoY+302%

・アメリカ以外の売上は$239M(約239億円)、YoY+629%

上記のことから、従業員10名以下の中小企業とアメリカ以外の地域からの売上の増加が、現在のZoomの成長の要因だと考えられます。

これからもオンライン会議のトレンドは続くことが予想されます。Zoomとしては継続利用を促すために、様々なアプリとのコラボレーションや、オンラインイベント機能などの機能を充実させることで、エコシステムを構築する戦略をとっています。

しかし、コロナが落ち着いた後に、現在のZoomの成長要因である中小企業の利用者が有料顧客として継続するかどうかについてはまだ未知数な部分もあるので、今後も注視していく必要があると思っています。

--------------------------

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

Youtubeチャンネル始めました!チャンネル登録お願いします。

「テクノロジーの地政学」好評発売中!

「決算資料からビジネスの仕組みが見えてくる」好評発売中!

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4~8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!