「テクノロジーの地政学」次世代モビリティ(シリコンバレー編): 「クルマのサービス化」日本の勝機はどこに

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

----------------------------

「Software is Eating the World」。

この言葉が示すように、近年はソフトウェアの進化が製造業や金融業などさまざまな産業に影響を及ぼしています。そこで、具体的に既存産業をどのように侵食しつつあるのか、最新トレンドとその背景を専門外の方々にも分かりやすく解説する目的で始めたのが、オンライン講座「テクノロジーの地政学」です。

この連載では、全12回の講座内容をダイジェストでご紹介していきます。 講座を運営するのは、米シリコンバレーで約20年間働いている起業家で、現在はコンサルティングや投資業を行っている吉川欣也と、Webコンテンツプラットフォームnoteの連載「決算が読めるようになるノート」で日米のテクノロジー企業の最新ビジネスモデルを解説しているシバタナオキです。我々2名が、特定の技術分野に精通する有識者をゲストとしてお招きし、シリコンバレーと中国の最新事情を交互に伺っていく形式で講座を行っています。

今回ご紹介するのは、第3回の講座「次世代モビリティ:シリコンバレー」編。ゲストは、シリコンバレーで働き、現地の動向を日本に発信する有志のプロジェクト「シリコンバレーD-Lab」のメンバーも務めるデロイト トーマツ ベンチャーサポートの木村将之氏です。

【ゲストプロフィール】

木村将之氏

大学院修了後、有限責任監査法人トーマツに入社、スタートアップの株式公開やM&Aのコンサルティングに従事。2010年よりデロイト トーマツ ベンチャーサポートの第2創業に参画し、スタートアップと大企業のオープンイノベーションによる新規事業開発事業を立ち上げ、世界20か国でのスタートアップ支援体制を構築。2015年からシリコンバレーでマネジングディレクターを務め、モビリティ、金融、製造業関連企業のシリコンバレーでのオープンイノベーションプロジェクトを多数手掛ける。

2大トレンド「AI活用とMaaS」のゆくえ

トヨタ自動車やホンダ、日産自動車のようなグローバルなメーカーが複数ある日本では、自動車関連のニュースを目耳にする機会が多いでしょう。近年の注目領域である「電気自動車(以下、EV)」や「自動運転」についての情報も、多く出回っていると思われます。

しかし、今、各種モビリティの進化で最先端を走っている場所を挙げるなら、日本ではなくシリコンバレーになるでしょう。その背景を読み解くカギは、この地で研究開発が進むソフトウェアやインターネットの技術と、モビリティの融合にあります。

シバタ:木村さんが参加している「シリコンバレーD-Lab」が2017年3月にまとめた、自動車業界の最新トレンドに関するレポートは、今までに17万ダウンロードもされたそうですね。

木村:はい。思っていた以上にダウンロードしていただきました。面白いことに、レポートを自動車業界以外の方々にもたくさん読んでいただきました。自動車業界で起こっているデジタル化の流れは、他の業界にも共通しているからだと推測しています。

シバタ:今日は、ぜひその「自動車に起こっているデジタル化の流れ」について詳しく聞かせてください。

木村:いくつかトピックスを挙げると、一つ目のトレンドはやはり人工知能(以下、AI)の活用です。今まで人間がやってきた「運転」という行為を、AIを使って自動化したり、地点間の移動を最適化するようにサポートするようなものを「次世代モビリティ」と呼んでいて、主に

・超人的な副操縦士として運転者を助ける

・人間では不可能な運転が可能となる

・人々の移動を革新する

・都市部で無秩序に増える駐車場の必要性を引き下げる

・人手不足の地方の運転手問題を解決する

といったことを目的に開発が進んでいます。日本の方々にもなじみのある事例だと、トヨタ自動車が発表したモビリティサービス専用EV構想「e-Palette Concept」などがあります。

(自動運転技術を活用して移動や物流、物販などさまざまなサービスに対応していく構想だというトヨタの「e-Palette Concept」)

シバタ:次世代モビリティを語る上で、もう一つ大事な流れがMobility-as-a-Service(以下、MaaS)だと思うのですが、木村さん、解説をお願いしてもいいですか?

木村:MaaSをひと言で説明するなら、「クルマを含むモビリティ自体をサービス化させる」という取り組みです。あらゆる移動手段を活用し、地点間の移動を最適化させるようなサービスを指します。

例えば、日本でも知られているライドシェアサービスの米Uberなどは、MaaSの代表例でしょう。彼らは、複数のコンピュータ端末同士が自律的に通信するPeer to Peerをベースに、ある人がA地点からB地点に移動するプロセスを最適化していますよね?

日本だと、実際に移動手段を提供しているわけではありませんが、移動を最適化するという観点から、ナビタイムジャパンが提供しているルート案内サービスの「NAVITIME」なども、MaaSに含まれます。

そして、近年はこのUberとNAVITIMEを合わせたような「複合型」も台頭してきました。フィンランドに拠点を置くMaaS Global社は、A地点からB地点の行き方を入力すると、その経路にあるシェアバイクや公共交通機関をすべて最適化してレコメンドし、利用する交通手段の決済までやってくれるアプリ「Whim」を提供していて、世界の注目を集めています。これなんかは、まさにエンド・トゥー・エンドでいろいろな移動手段を複合して提供するというMaaSの最新形だと思います。

吉川:確か、アメリカの自動車業界でビッグ3の一つである米Ford Motorは、今後の成長戦略の軸にMaaSを掲げていましたよね?

木村:そうですね。2014年7月にMark FieldsがCEOに就任してからこの概念を提唱し始め、2015年のCES(毎年1月にアメリカで行われる国際的な先端技術見本市)で「クルマの製造会社からMaaSの会社になる」と宣言したのは記憶に新しいです。

シバタ:MaaSが今以上に広がりを見せると、これまで自動車メーカーが持っていなかった(もしくは持っていたが強くはなかった)ソフトウェアやAIアルゴリズムの開発力がとても重要になりますよね?

そんな背景もあってか、シリコンバレーでは2015年くらいまで比較的静かな印象だった自動車関連のスタートアップも、この1~2年で急に活性化しています。

木村:おっしゃる通りです。私がシリコンバレーで活動を始めたのが2015年からで、翌年の2016年初頭にトヨタ自動車がTRI(Toyota Research Institute)という研究所を作ったんですね。これは、シリコンバレーのスタートアップが持つAIをはじめとした最新テクノロジーが、次世代モビリティ開発に必要不可欠だという考えの表れだったと思うんです。

実際、膨大な量のクルマの走行データを解析して自動運転支援システムを提供しているシリコンバレーのAI企業Nauto(ノート)には、トヨタの他、独BMWや日本のソフトバンクなども出資しています。こうして世界の大企業がシリコンバレーの自動車関連スタートアップに目を向け始めたことで、出資や提携が進み、エコシステム(産業を取り巻く環境、生態系のこと)全体が盛り上がってきたのだと思います。

生き残るため、スタートアップとの連携急ぐ大企業

自動車メーカーがこぞって取り組む自動運転やMaaSの開発は、数多くのテクノロジースタートアップによって支えられているーー。この現状をより深く理解していただくために、次は大手メーカー各社がどんな動きをしているのか、主に企業買収・提携のトピックスを紹介していきます。

シバタ:自動車メーカーがソフトウェアの開発会社を買収したり、連携する動きが年々強まっていますが、木村さんの印象に残っているのはどんな案件ですか?

木村:自動運転技術のスタートアップである米Cruise Automationを、2016年に米ゼネラルモーターズ(以下、GM)が買収したのが一番の衝撃でした。買収額は非公開ながら、推定$1 Billion(約1000億円)規模だったと報道されています。GMはこの買収劇を皮切りにして、どんどんサービスレイヤーに軸足を移しています。

一方で、私はシェアリングサービスに関連するテクノロジー企業にも注目しています。BMWが2016年からアメリカで始めた「ReachNow」というカーシェアリング事業があって、これを支えているのは2014年に出資した米Ridecell(ライドセル)というスタートアップの開発したMaaSプラットフォームなんですね。

これ以外にも、米Chryslerが米Googleの自動運転会社Waymoと組んで無人のライドシェアサービスをやろうとしていますし、イスラエル版Uberと呼ばれるGettは、独Volkswagen Groupから$300 Million(約300億円)を資金調達し、2017年にはニューヨークなどで広まっていた同業の米Junoを買収しています。

シバタ:僕はコネクテッドカー関連、中でもV2Xとテレマティクス関連のスタートアップへの投資も盛り上がっていると感じているのですが、どうでしょう?

木村:確かにそうですね。

吉川:V2Xとは「Vehicle-to-everything」の略で、クルマが通信技術によってすべてのモノとつながっていくという意味です。

時系列で説明すると、自動車が交通情報や天気の情報をインターネット経由でリアルタイムに取得するようになったのが、テレマティクスと呼ばれる分野の始まりです。その後、車車間通信、路車間通信、個人の持つスマートフォンとの通信など、さまざまな対象とつながる技術が発展しました。そうやって膨大な情報を集めながら、ドライバーをサポートしてきた流れの最新形が、V2Xになります。

これには通信分野の技術革新も欠かせないので、ITベンダーやソフトバンクのような通信事業者、Intelや米NVIDIAといった半導体メーカーも絡んできます。つまり、自動車メーカーはこれまでのように「メーカーとサプライヤー」の関係性で技術開発を行うのではなく、今後は「メーカーとサプライヤーとITサービスベンダー」の3社間で次世代モビリティ開発に取り組む必要があるということです。

なぜなら、コネクテッドカーやMaaSが当たり前という時代になると、「クルマを保有する人たち」より「クルマを利用する人たち」のほうが多くなるから。この「利用」の入り口となるIT・通信分野を押さえなければ、自動車メーカーはこれまでのような儲けを出せなくなります。収入のメインが「クルマの販売」から「サービス提供」にシフトしていくわけですからね。

シバタ:日本メーカーの中で、この変化に最も危機感を持っているのがトヨタじゃないかと思っています。実際、トヨタはこれまで紹介してきたNautoやUber、MaaS Globalなどに何らかの形で出資していますし、他の自動車関連スタートアップとも全方位型で連携を進めています。

吉川:自動車メーカーは今後、「クルマを売って終わり」では生きていけなくなります。その点、トヨタの(ソフトウェア開発スタートアップへの)張り方、真剣度というのは、シリコンバレーでも際立っている。業界最大手がこうした変化を先取りしようとしているのはすごいことです。

2030年、30兆円規模になる見込みの有望市場はどこ?

前段で話題に挙がったクルマのサービス化を考える上で、今、最も近い未来だと見られているのが「自動運転×シェアリング」の組み合わせです。

そこで、この領域ですでに動き始めているシリコンバレーのプレーヤーを紹介しながら、今後の「サービス化」が具体的にどう進んでいきそうなのかを議論しました。

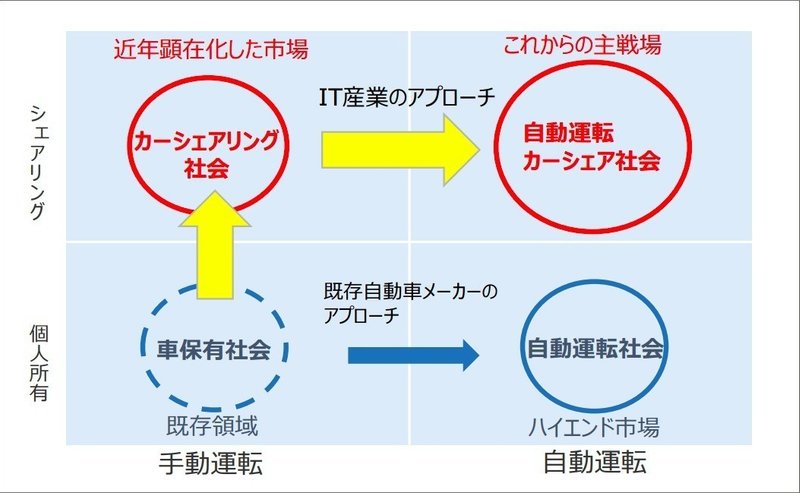

木村:私が参加している「シリコンバレーD-Lab」では、自動車業界で今後の主戦場となるのは「自動運転×シェアリング」領域だと分析しています。現状、クルマを保有する人の多くが「駐車場に寝かせたまま」になっていますし、この無駄を減らしてカーシェアリングを促進しようという動きと、自動運転技術との相性はとても良いからです。

(シリコンバレーD-Labが独自分析した「自動車業界の変革の構図」)

ただし、「自動運転×シェアリング」の領域に進出する時のポイントが一つあって。上図のように、個人所有の延長線上ではなく、どちらかというとカーシェアリングの延長線上でサービスを作るというアプローチをしなければならないという点です。

シバタ:ユーザーにいかに利用してもらうかがカギを握るから、ですよね。

木村:その通りです。そして、カーシェアリングサービスでは、今のところ自動車メーカーよりもUberや米LyftのようなITスタートアップが先行しています。なので、自動車メーカー側から見ると、どことタッグを組むか? が重要になってくるわけです。

シバタ:先ほど話に出たGMのCruise Automation買収が、まさにその証拠ですね。

木村:ええ。彼らはすでに、サンフランシスコで自動運転を使った社員向けライドシェアサービス「Robo Taxi(ロボタクシー)」の提供を始めています。

ちなみに、金融大手ゴールドマン・サックスの調査によると、「Robo Taxi」がシェアリング事業の収益規模を拡大し、現状5000億円の収益規模を2030年には30兆円に押し上げると予想しています。ドライバーもいないため、営業利益率も非常に良く、既存の自動車メーカーの営業利益率を大きく超えると予想されているので、GMはここで復活への道を探ろうとしているのです。

他にも、例えば米Chariotというライドシェア・スタートアップは、サンフランシスコやシアトル、オースティンなどの都市で自動運転車によるルート便を始めています。彼らは各地域で新しい公共交通機関のような役割を担っているんです。

シバタ:Chariotは、2016年にFord Motorの関連会社であるFord Smart Mobilityが買収したんですよね? 彼らがやっていることは、普通のバスと何が違うんでしょうか?

木村:普通のバスとは運行ルートの決め方が決定的に違います。Chariotはアプリを通じてユーザーから運行経路の投票を募り、その投票結果に応じてオンデマンドで走行ルートを変えているんですね。バスの時刻表とルートが毎日変わっていくみたいな感じです。

モビリティのサービス展開に際しては、今まで議論してきた効率性の観点に加え、交通の安全性の観点からも、地域ごとの事情を十分に考慮することが重要なんですよね。

シリコンバレーの中心部にあるサンノゼ市が「ビジョン・ゼロ」という市内の交通事故をゼロにするための運動をやっているのですが、そのために現地のスタートアップと積極的に協業しているんですね。これは、事故率の高い道がすでに分かっているので、後は技術の力で事故を減らすことができるだろうという目論見があってこそ可能な施策で。そういう意味でも、「自動運転×シェアリング」の普及には、地域特性を踏まえた打ち手が必要なんだと思います。

なぜAppleやソフトバンクが!? 次世代モビリティの注目企業

ここからは、シリコンバレーにおけ次世代モビリティ分野の最先端事例を紹介していきます。

この分野は、大きく【1. コネクテッド】【2. 自動運転】【3. シェアリング&サービス】【4. ニュービークル】の4つに分類することができます。今回は、この4ジャンルで我々が注目している企業をいくつかピックアップしてみました。

コネクテッド: KeepTruckin

KeepTruckinは運送会社向けのサービスで、同社が提供するWeb上のダッシュボード(複数の情報源からデータを集め、見やすく一覧表示する機能)を通じてリアルタイムにトラックの場所や空車情報、運行安全記録などをチェックできるようになっています。2018年3月には$50 Million(約50億円)の資金調達に成功。運送用トラックの効率的な運用・管理はどの国でも課題になっているので、日本でも類似サービスが普及する可能性があると見ています(吉川)。

自動運転:Tesla

EVのリーディング・カンパニーとして日本でも知られた存在となっているTeslaは、初の「完全自動運転」を可能にする新ソフトウェアを2018年8月に配布すると発表しています。ただ、この分野ではどの企業も人間の運転と自動運転機能を併用した「半自動運転」しか実現できておらず、CEOであるイーロン・マスクの大言壮語をどこまで形にできるのか要注目です(シバタ)。

自動運転: Apple

自動運転は、前述のGM&Cruise AutomationやGoogleの自動運転会社Waymo、上記したTeslaなどが着々と実証実験を進めています。ただ、米のWebメディアTechCrunchの報道によると、Appleも意外な動きをしているのだそうです。

シリコンバレーのあるカルフォルニア州では、公道で自動運転車のテストをするのに、走らせる台数を州に登録しなければなりません。この「登録台数」で、2018年6月時点の第1位となっているのは、GM&Cruise Automationの104台。3位はWaymoの51台、4位はTeslaの39台です。日本のトヨタも、11台で6位に入っています。

あえて2位を飛ばしたのは、ここに入っているのが、55台を登録しているAppleだからです。少なくとも我々は、今までAppleの自動運転車が公道を走っているところを一度も見たことがありません。これからAppleも自動運転車の開発競争に加わるのか、それとも「とりあえず登録しただけ」で実用化する考えはないのか、動向が気になるところです(シバタ)。

シェアリング&サービス:ソフトバンク

ソフトバンク自体はライドシェアサービスを展開していませんが、実は北米ではUberとLyftに、東南アジアではGrab(グラブ)、インドではOla(オーラ)など、世界中のライドシェア大手に出資しています。

Uberが日本や他国での展開に苦戦しているのを見ても分かるように、ライドシェアサービスは各地域でそれぞれの企業が成長していくと見られています。それを予測して、シリコンバレー以外の地域でも張りまくっているのはすごいのひと言。ソフトバンクはCruise Automationにも出資しているので、この分野で注目企業の一つと言えるでしょう(吉川)。

シェアリング&サービス: Bird(バード)、Lime(ライム)

両社はサンフランシスコ市内を中心に電動スクーターのシェアリングサービスを展開しているスタートアップで、短期間で$200 Million(約200億円)を超える資金調達に成功しています。

サンフランシスコでは、2018年に入って一気に電動スクーターの姿を見かける機会が増えました。シェアサービスなので、専用の駐車場もたくさんできています。ただし、スクーターが壊れたり、転倒する人が続出するなど、安全性が問題になって2018年6月に許可制となったことから一斉撤去。現在は市の許可を得るために対応中だそうで、道路に乗り捨てできる業者は5社に絞られる予定です(吉川)。

(Birdの電動スクーター。開発は中国メーカーのXiaomiが行っている)

ニュービークル: Kitty Hawk(キティ・ホーク)

Google共同創業者のラリー・ペイジが支援していることで知られる、軽量飛行機メーカーです。1人乗りドローンの「Flyer」や、空飛ぶタクシー飛行機「Cora」を開発しており、「Flyer」はまだ20分しか飛べないもののプリオーダーを開始しています。下の動画を見ていただけると、新時代の乗り物感を味わえると思います。

(Kitty HawkのWebページにある「Flyer」と「Cora」の写真)

( https://www.youtube.com/watch?v=UzZJ-HxvLLI )

ちなみに、ドローン開発ではUberも2020年をメドにビルの屋上を発着台にした空飛ぶタクシーを運行するという構想を発表するなど、興味深い取り組みが少しずつ生まれています(吉川)。

(Uberの空飛ぶタクシーと、屋上駐車場「Uber Sky Tower」の構想イメージ)

( https://www.youtube.com/watch?v=JuWOUEFB_IQ )

The Boring Company(ザ・ボウリング・カンパニー)

これはTeslaのCEOイーロン・マスクがやっている別会社で、地下にトンネルを掘って「地下交通網」と「最高時速150マイル(約240km)で走行する電気駆動の乗り物」をセットで開発していくというプロジェクトを進めています。

SFチックな取り組みのように聞こえますが、近々シカゴ空港からダウンタウンまでの間で実証実験を始めるという報道もあります。実用化はまだまだ先でしょうが、ドローン同様にこちらも未来を感じさせる取り組みです(吉川)。

IT企業が自動車メーカーを買収する日は来るのか

講座の最後は、シバタが吉川、木村氏の2人に聞いてみたかった「自動車産業の未来」についていくつか質問をしてみました。その回答から垣間見えた、日本の自動車メーカーの命運とは?

シバタ:シリコンバレーで進んでいる次世代モビリティ開発は、既存の自動車メーカーにとってすごく脅威になっていると思うんです。

日本では、EV開発と自動運転技術の開発が同列に語られることが多いように感じていて。本質的には全く別の話で、特に後者はシリコンバレーのほうが圧倒的に進んでいます。こうした状況の中で、もしお2人が日本の自動車メーカーの社長だったら、どんな手を打ちますか?

木村:非常に難しい質問ですね......。直接的な答えになっていないかもしれませんが、先に述べた「自動運転×シェアリング」の領域は近々必ず盛り上がると思っているので、まずはここに対応していく必要があるんじゃないかと。

EVの普及は、不正問題から環境問題への意識が高まっているヨーロッパや、国策でEVシフトを強める中国・インドなどで本格的に始まってきています。とはいえ、これらの地域でも、EVが主流になるには相当時間がかかると予想され、移行期はハイブリッド車が主流になると見ています。このような状況の中では、「自動運転×シェアリング」領域のほうが先に主戦場として重要になるんじゃないかと。

日本が得意とするハイブリッド車で収益を稼ぎながら、EV化のための技術も鍛える。その上で主戦場となる「自動運転×シェアリング」に投資し、収益を取りに行く。今までになかった利益率が見込める「自動運転×シェアリング」が取れないとなると、日本の自動車メーカーの国際競争力が一気に落ちてしまいます。

ですから、まずは「クルマのサービス化」に注力した上で、EVにも長期的に対応していくという順番がベターじゃないかと考えています。

吉川:僕としては、今アグレッシブに攻めるなら自動運転の技術開発に注力するべきだと思います。欲を言えば、シェアリングサービスと自動運転の両方に注力して、EV開発は二の次にしてもいい。

なぜかと言うと、自動運転やシェアリングサービスを前提にした自動車開発って、どこもまだできていないからです。今あるクルマって、ガソリン車にしろEVにしろ、「24時間走らせる」のは無理じゃないですか。でも、クルマのサービス化が進んでいくと、極論すれば24時間365日、短時間のエネルギーチャージで動き続けるようなクルマが求められるはずなんです。

シバタ:未来のあるべき姿から逆算して開発を進めたほうがいいということですね。

吉川:はい。そのほうが、間違いなく寿命が伸びますし。多分、エンジンの作り方もタイヤの作り方も、いろんなパーツ開発の考え方が変わっていくと思うんですね。自動運転技術が発達したら、ハンドルもなくなるかもしれない。そうすると、逆にそこから、例えばUberが使う未来の自動車像をイメージしたほうが生産的じゃないですか。

もちろん、自動車開発というのは燃費を1%改善するためだけにかなりの年月と技術革新を要する世界で、僕が話しているような構想も、中の方々からすると単なる夢物語かもしれませんが......。このくらいドラスティックな発想の転換がないと、サービス化や自動運転の世界では競争力を失ってしまう。

シバタ:今のお話を受けた質問として、ズバリUberやWaymoが自動車メーカーを買収する日は来ると思いますか?

現在は自動車メーカーがソフトウェア会社を買収したり、連携を図ろうとしているフェーズじゃないですか? ただ、UberもWaymoも、自分たちで自動車を作っていないわけでもなくて。その延長線上にあるモビリティの未来が、仮に「ソフトウェア会社が優位な世界」になるとしたら、力関係が逆転することもあり得るのか。お2方はどう思われますか?

吉川:僕は十分にあり得ると思います。自動運転で運転するのが前提のクルマと、人間が運転する前提のクルマは、全く違う進化をしていくはずで。そうすると、これまでのクルマづくりとは違った自動車メーカーが出てきてもおかしくありません。

特に前者は、既存の自動車メーカーではない企業が主導権を握ることになっても不思議ではありませんから、そうなった時にソフトウェア企業が自動車メーカーを買収するような動きも出てくるはずです。

自動車は、ソフトウェアのように「明日から僕、勉強して作ります」とは絶対にならないので、ならば作れるメーカーを買うしかないという。

木村:私は時間軸の話だと思っています。短期的には、いきなり買収という形にならないだろうと見ています。

ソフトウェア企業と自動車メーカーで、お互いが得意な部分に集中したほうが素早くイノベーションが起こせるはずですし、いろんなパートナーと組めるので拡張性があると思います。シェアリングの領域ならシェアリングの領域で、自動運転の領域なら自動運転の領域で主導権を取った上で、いろんな自動車メーカーとパートナーシップを結んだほうが、ソフトウェア企業にとっては有利なのではないかと思います。

もっとも、中長期視点で考えれば、サービス化の部分を盤石な体制にした上で、自動車そのものの開発に本格的に乗り出そうとなるシチュエーションはあり得るわけですから、その時になって初めてメーカーを買収するという選択肢が出てくるのかなと思います。

シバタ:なるほど。お互いに違う意見で、参考になります。今日はありがとうございました!

今後もオンライン講座「テクノロジーの地政学」のサマリを配信していく予定なので、ご希望の方は「テクノロジーの地政学」マガジンをフォローしてください。

----------------------------

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

「決算資料からビジネスの仕組みが見えてくる」好評発売中!

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!