Q. ツクルバが前年比+89%の高い売上成長を達成できた理由とは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

A. GMVの成長率はYoY 24.2%に留まっているが、テイクレートが大きく改善したため

株式会社ツクルバは2011年に設立され、2019年には上場を果たしました。当初はコワーキングスペース「co-ba shibuya」の運営から始め、2015年にリノベ住宅の流通プラットフォームをリリースしました。

おしゃれなリノベ物件の流通という領域で注目され、FY2022 Q3(2022年2月-4月)の売上高は7.1億円で、前年同期比+89%と驚異的な成長を実現しています。今日はツクルバがなぜ高い成長を実現できているのかに迫ります。

ツクルバのビジネス

ツクルバの主力事業は、中古・リノベーション住宅の流通プラットフォーム「カウカモ」です。その他には、不動産企画デザイン事業として、コワーキングスペース事業「co-ba shibuya」等で培ったノウハウを元にした不動産や空間のデザイン・コンサルティングを行っています。

上図はカウカモの事業構造を表したもので、マーケットプレイス型のモデルです。

売主が集まれば、欲しい住まいが増え、買主も増えるという正の循環を生み出すプラットフォームとなっています。掲載物件をおしゃれなリノベ物件というブランディングイメージのもと、既存の住宅掲載プラットフォームと差別化を図っています。

カウカモのビジネスモデルは、売主(主に物件を保有している不動産業者ですが、自社の場合もある)が物件を掲載し、買主とマッチングさせる紹介型となっています。成約すると売主、買主の双方から手数料を取る構造です。

カウカモのビジネスモデルやユニットエコノミクスについて、詳しく知りたい方は以下の記事もご確認ください。

ツクルバの売上は前年比+89%

FY2022 Q3(2022年2月-4月)の売上高は7.1億円(YoY+89%)で、上場後も右肩上がりの成長を実現しています。

新型コロナウイルスの影響で、FY2020 Q3(2020年2月-4月)〜Q4(2022年5月-7月)は低迷していたものの、自宅で過ごす時間が増えたことに伴ってその後は高い成長率に戻っています。

FY2022 Q3(2022年2月-4月)の売上総利益も4.9億円(YoY+61%)と好調です。

ビジネスモデルを見ればわかるように、ツクルバはマーケットプレイス型のビジネスです。マーケットプライス型のビジネスにおいて注目すべきは、全体の取引総額を示すGMV。次章では、そのGMVについて見ていきましょう。

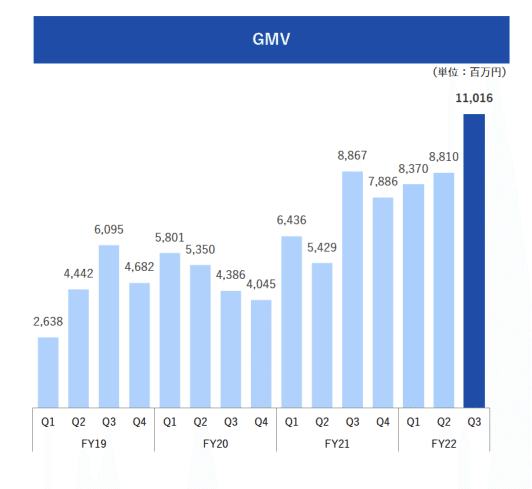

GMVの前年同期比成長率は+24%にとどまる

ツクルバのGMVを見ると、こちらも右肩上がりに伸びているものの、FY2022 Q3(2022年2月-4月)のGMVは110.1億円(YoY +24.2%)に留まっています。

売上はYoY+89%で成長しているのに対して、GMVの成長率はこの水準に留まっているのはなぜでしょうか?答えの鍵となるツクルバのKPIのブレイクダウンが非常に綺麗にまとまっているので、見てみましょう。

ツクルバのKPIをブレイクダウンすると?

上図はカウカモのKPIツリーです。財務KPIとしては売上総利益を挙げています。これは、自社で買取再販を行う場合と仲介を行う場合とで、大きく売上総利益率が異なるためだと思われます。

「売上総利益 = GMV * テイクレート」で求められますが、注意書きの部分で、テイクレートに関して以下のような記載があります。

テイクレート:流通総額(GMV)における付加価値獲得率。カウカモの売上総利益をGMVで割ることにより算出されます

テイクレートを「付加価値獲得率」と定義・解釈しているのは、非常に分かりやすいです。

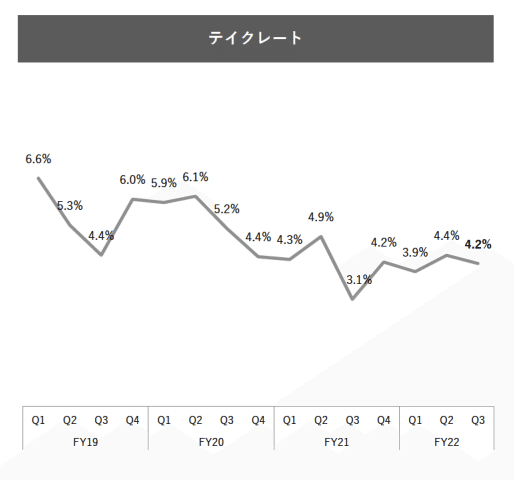

テイクレートが昨年対比で改善

先ほどのGMVの成長率に対して、売上や売上総利益の成長率が大きく上回っている理由はKPIツリーを見れば分かります。

GMVが上がっていないとなると、もう一つの変動要素であるテイクレートが改善しているということになります。

上図がテイクレートの推移です。

コロナ禍は不動産の需給が逼迫したことで、テイクレートが大きく下がってたことがわかります。特にFY2021 Q3(2021年2月-4月)には3.1%まで落ち込んでいます。

コロナ禍のはじまりであるFY20のQ3(2020年2月-4月)ではなく、その翌年に影響が出ているのは、内見ができるようになるなど落ち着いてから購入を検討したためだと考えられます。

まだコロナによる影響が完全に収まったとは言えない中で、ツクルバはどのようにテイクレートを回復させたのでしょうか?

改善箇所への適切なアプローチと将来的な広がり

カウカモのテイクレートを「付加価値獲得率」と定義していたように、より多くの付加価値を獲得できるように、カウカモはさまざまな施策を打っています。

FY2021から注力しているのは、青点枠内の対売主への施策です。

商品拡充はわかりやすいです。カウカモは他の不動産プラットフォームと異なり、見ているだけでも楽しいメディアのような要素があり、購入を検討している潜在層がたくさん見ています。ゆえに、見ていて楽しいような企画商品の拡充は重要です。

また不動産売却時の手続きはさまざま発生するので、売却時の付帯サービスの提供も行っています。個人の売主獲得という意味では「ウルカモ」という新サービスも立ち上げています。

いかに中古物件をリノベーションを中心とした商品化により、高い価値で売ることができるかがツクルバの介在価値となります。高い付加価値獲得が重要となります。

実はカウカモのMAUは下降傾向となっています。しかし、先ほど見た通りGMVは伸びています。その背景には取引件数の増加があります。これは、潜在的な買主ユーザーは十分にいたが供給が不足していたと理解することができます。

また、先ほどのスライドに将来構想として記載されている「売却側金融系サービス系」と「購入側金融系サービス等」は今後の注目ポイントです。

「購入側金融系サービス等」は、いわゆる住宅ローンが当てはまると思われます。自社のBSで全てを賄うことは難しいので、銀行との提携などを検討していると思われます。

「売却側金融系サービス等」については、売却主が不動産を売りやすくするように、つなぎ融資や買取再販の強化などを検討しているのかもしれません。

いずれも詳細は公表されていないので、今後の展開に注目です。

まとめ

今日はツクルバが依然高い成長率を達成している理由について、説明しました。ここまでの内容をまとめてみます。

・ツクルバの主力事業は、中古・リノベーション住宅の流通プラットフォーム「カウカモ」

・FY2022 Q3(2022年2月-4月)の売上高は7.1億円(YoY+89%)と大きく成長する一方で、GMVの前年同期比成長率は+24%に留まっている

・コロナ禍は不動産の需給が逼迫したことでテイクレートが大きく下がったが、今回の決算では大きく改善している

・カウカモのMAUは下降傾向となっているが、取引件数の増加によりGMVは右肩上がりの成長を実現している

今日紹介したような今後のテイクレート改善の取り組みの成果がいつ、どのように出てくるかに注目です。

▼新着記事をTwitterでお届けします。下記URLからご登録ください。

・Twitter: https://twitter.com/irnote

▼その他SNS

・Instagram:決算をグラフで分かりやすく発信しています。

・YouTube:シバタがMCと共に決算を読み解きます。

▼執筆書籍(好評発売中!)

・「テクノロジーの地政学」

・「決算資料からビジネスの仕組みが見えてくる」

・「MBAより簡単で英語より大切な決算を読む習慣」

▼お得なマガジン

1ヶ月あたり4〜8本の有料ノートが追加される「有料マガジン」もあります。月に2本以上の有料noteを読むならこちらがお得です。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!