Q.スマートロック「Akerun」のフォトシンス上場、ハードウェア+SaaS事業として際立っている指標とは?

新着記事をTwitterやLINEでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

A.売上総利益率の圧倒的高さ。そのため、販管費に大きく投資できている。

スマートロック入退室管理システム「Akerun」を提供している株式会社Photosynth(フォトシンス)が、2021年9月30日に東京証券取引所、マザーズ市場への新規上場が承認されました。

スマートロックとは、IoT(Internet of Things:モノがインターネットに繋がっていること)の一種で、スマートフォンやICカードなどによって入退室や施錠管理ができる電子錠のことです。

スマートロックを利用することで、物理鍵が不要になる、遠隔でも施錠管理ができる、誰がいつどこに出入りしたかというログの管理ができるなど、様々なメリットがあります。

2021年3月にSDKI.Inc.が発表した調査によると、スマートロック市場の成長可能性は2020年から2026年の間で年平均成長率(CAGR)12.23%と試算されており、大きな成長を期待できる市場としても注目を集めています。

2026年予測、スマートロック市場の成長とは(ミライコラボ)

今回の記事では、フォトシンスの上場申請時の有価証券報告書などから、事業内容、成長可能性、重要KPIなどを見ていきます。

また、HESaaS(Hardware Enabled Software as a Service:ハードウェアとソフトウェアを組み合わせて提供するSaaS)という切り口で、クラウド録画サービス「Safie(セーフィー)」、高機能クラウドPOSレジの「スマレジ」を比較対象として分析し、特に際立っている指標を紐解いていきます。

フォトシンスとは

まず、フォトシンスの会社、事業概要について解説していきます。

フォトシンスは2014年9月に設立された会社で、「キーレス社会を実現する」というミッションを掲げています。

代表取締役社長の河瀬航大氏は、ソーシャルメディアとシェアリングエコノミー領域を中心とした事業を展開し、数々の起業家を輩出している株式会社ガイアックスの出身です。

フォトシンスは設立当初から注目を集めており、経済産業省所管の国立研究開発法人(NEDO)から、研究開発ベンチャー支援事業の委託及び助成先に第1号として採択されています。

設立当初はtoC向けの家庭用の後付け型スマートロック「Akerun Smart Lock Robot」を提供していましたが、現在はtoB向けの「Akerun入退室管理システム(Akerun Pro)」をメインにサービスを展開しています。

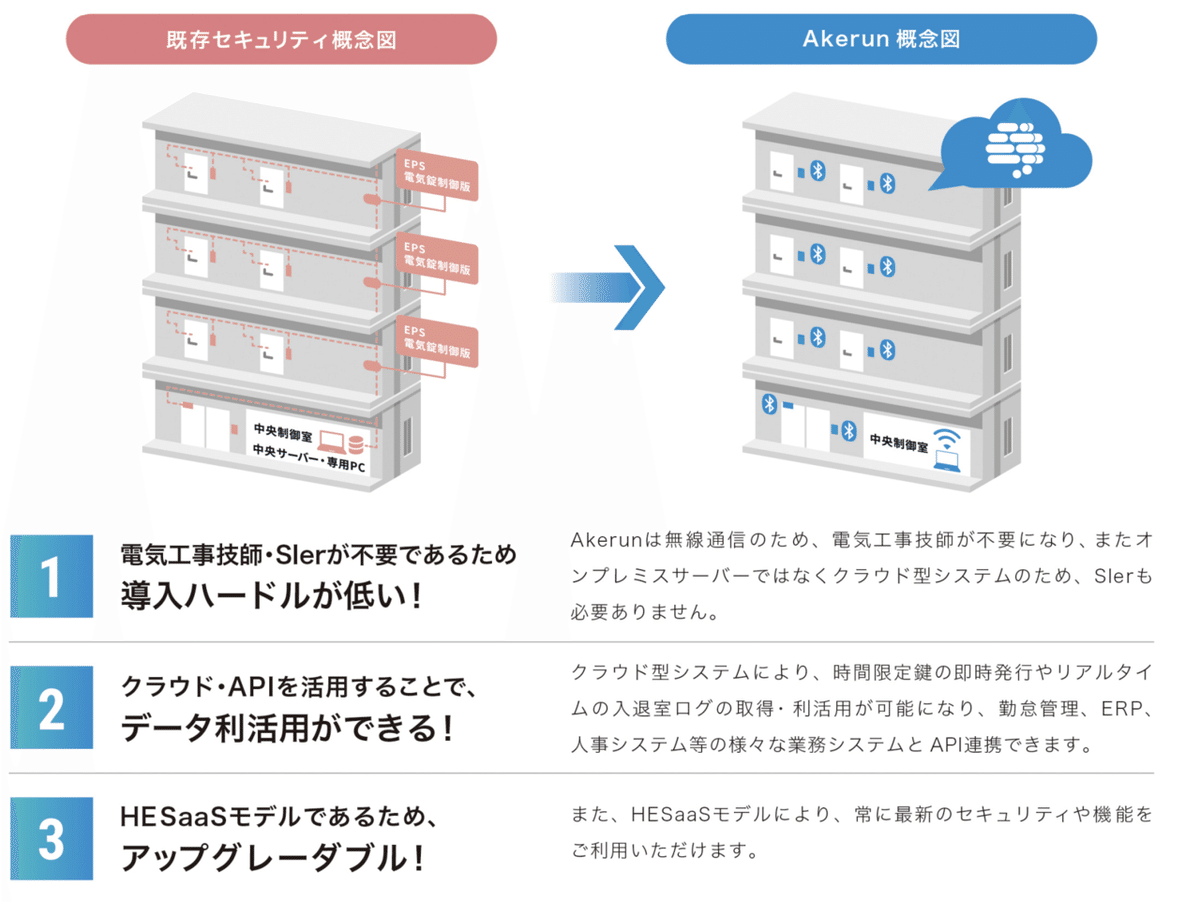

Akerun Proはドアに貼り付けるだけ、Akerunコントローラーは簡易工事だけで、大規模な工事不要でハードウェアを簡単に設置でき、導入のハードルが低いことが特徴です。

物理鍵を不要とし、スマートフォンやICカードで施錠管理ができるため、「いつ」「誰が」「どこに」出入りしたかがわかり、それによってセキュリティの向上、勤怠管理や設備管理との連携なども行いやすくなるというメリットもあります。

また、シェアオフィスやフィットネスジムなどでスマートロックを導入すれば、少人化もしくは無人営業も可能となり、効率的に事業を運営することができます。

フォトシンスのビジネスモデル、プロダクトの競争優位性としては、これまでハードルの高かったビルなどへのセキュリティシステム導入を、無線通信(Bluetooth Low Energy)技術で解消している点です。

この技術により、電気工事技師が不要になり、クラウドシステムを利用するのでシステム開発や運用などを請け負う企業も必要なく、Akerunを導入することができます。

サービス利用料についてはホームページなどでは公開されていませんが、新規上場申請のための有価証券報告書によると、Akerun入退室管理システムの費用は月額1.8 万円となっています。

成長についての分析

次に、フォトシンスの成長性について見ていきましょう。

ARR(年間経常収益)は、直近の2020年12月期で12.1億円、YoY(前年同期比)+32%となっており、直近5年間のCAGR(Compound Annual Growth Rate:年平均成長率)は、+129%と急成長しています。

しかし、年度別のYoY成長率を並べてみると、成長率は鈍化傾向にあることが分かります。

2017年度 YoY+561.4%

2018年度 YoY+107.9%

2019年度 YoY+51.7%

2020年度 YoY+32.3%

5年間のCAGRの高さは、ARRがまだ大きくなかった2017年度にYoYが5倍以上成長したことが大きく影響しています。

補足として、フォトシンスの売上の90%はサブスクリクション収益ですが、ARRの算出方法は年度末のMRR(月間計上収益)を12倍する形になっているため、後述する売上よりもARRの方が大きくなっています。

売上高は、2020年12月期が11.8億円、YoY+51%となっています。2017年度、2018年度はYoY+150%近い成長率となっており、その頃と比べると売上規模が大きくなり、成長率は鈍化傾向にありますが、それでもYoY+50%以上という高い成長率をキープしています。

直近の2021年1-6月期の売上高は7.2億円となっており、引き続き成長率は鈍化傾向にあるように見えますが、7-12月の後期にどれほどの売上が積み上がるのか、注目です。

SaaS事業の重要KPI分析

続いて、SaaS事業としての重要KPIを分析していきます。

まず、SaaS企業の成長の健全性を示す指標である「40%ルール」から見ていきます。40%ルールは、売上成長率+営業利益率が40%以上あればSaaS事業として健全であるとする指標です。

成長率が高ければ営業利益率が多少低くても事業として健全であり、成長率が低ければ高い収益性(営業利益率)が求められるというものです。

フォトシンスの2020年度の実績を見ると、売上成長率はYoY+50.98%、営業利益率は-56.72%なので、合算すると-5.74%と、40%ルールの基準を大きく下回っています。

次に、ARPA(Average Revenue per Account:1アカウント当たりの売上)を見てみると、2020年度の売上が約11.8億円で、契約者数(アカウント数)は3,700であるため、アカウント当たり26,485円/月の売上があると計算できます。

Akerun入退室管理システムは1ドアあたり1.8万円/月の費用であると記載があるため、単純計算をすると、1社あたり約1.5個のドアにAkerunをインストールしていると予想できます。

最後に、LTV(Life Time Value:顧客生涯価値)を見ていきます。

解約率(Churn Rate)は直近2020年度の1.48%を利用し、2020年度の売上総利益率82.11%から計算すると、LTVは約147万円となります。

Akerunのアカウントを1件獲得すると、将来的に約147万円の利益がもたらされるという計算になります。

フォトシンスの今後の成長戦略

上場を果たし、これからフォトシンスがどのように成長していくのか、その成長戦略について考察していきます。

まずtoB領域における戦略は、三井不動産と資本提携を結び、オフィスビルを中心としたビルの入退館管理のための「Akerun来訪管理システム」(現在ベータ版)の実証実験を行いながら、開発・提供に取り組んでいます。往来のオフィスや施設の扉から、ビルの入退館ゲートなどへと、適用範囲の拡大や多様化を狙っています。

toC領域においては、住宅領域にAkerun事業を広げていくために、2021年1月に建築用錠前の国内大手である美和ロックとの合弁会社「株式会社MIWA Akerun Technologies」を設立しています。

デジタル化の進展やコロナ禍によるEC利用率の上昇、シェアリングエコノミーの有効活用が進むなど、物の流動性が高まっている一方で、それらの普及に対して様々な課題もあります。

例えば、宅配クライシスと呼ばれる宅配事業者の業務負荷の増加、荷受け時の在宅の必要性、施設利用時の鍵受け渡しの手間、集合住宅エントランスの入退館時のセキュリティ、ユーザーの心理的不安などが、便利なサービスの利用拡大の障壁となっています。

それらの課題を、Akerunのスマートロックを中心とした管理ツールを活用することで解決していくことができると考えており、市場拡大を狙っています。

セーフィー・スマレジとの横比較

最後に、HESaaS(Hardware Enabled Software as a Service)という切り口で、クラウド映像プラットフォームを提供するセーフィー、クラウド型POSレジを提供するスマレジとの横比較を、2021年1-6月の半期のデータを基準に見ていきましょう。

売上高は、セーフィーが38億円と存在感があるものの、カメラの原価によるせいか、売上総利益率が38.65%と低くとどまっています。一方、フォトシンスの売上総利益率は89.78%と圧倒的に高く、HESaaSとは思えないほどの水準となっています。

フォトシンスの売上原価がこれだけ低いのは、セキュリティカメラやレジシステムと比べるとスマートロックはシンプルな構造で、高性能のCPU、カメラ、ディスプレイなどが必要ないためだと考えられます。

その他にフォトシンスのデータで目立つ部分は、営業利益の赤字幅の大きさです。

この大きな要因は、売上高販管費率133.44%という売上を超える販管費への投資によるものであり、ここまで強気に販管費に投資できるのは、LTVが高いからだと考えられます。LTVが高いのは、前述したように、売上総利益率が圧倒的に高い(ハードウェア原価の低い)ことが大きく影響していることに加え、解約率の低さも貢献していると言えます。

そのフォトシンスよりも解約率が低いスマレジは、解約率0.54%と1%を大きく下回っています。スマレジの解約率が低いのは、POSレジは日々のオペレーションを回す上で欠かせない上に、POSデータ(顧客の消費行動をデータ化したもの)が蓄積されるため、スイッチングコストが高いということが大きな要因であると考察されます。

セーフィー、スマレジとフォトシンスの比較をここまで見てきましたが、同業他社で脅威となりそうなのが、未上場ながら急速な成長を見せる株式会社ビットキーです。

創業3年目で90億円を超える資金調達をしており、2020年度の売上はYoYで3倍以上と急成長をしているようです。初期費用は無料で月額利用料も税込5,000円とAkerunの3分の1以下の金額を実現しています。

スマートロックは市場として大きな期待が持たれている一方、競合他社との競争も激化してくるかもしれません。

まとめ

今回は、マザーズ市場への新規上場が承認されたフォトシンスの主要事業である、Akerun事業の事業内容や決算概要、主要KPIなどを分析してきました。

また、SaaS事業としてのKPI分析や、HESaaS企業であるセーフィー、スマレジとの横比較も行い、フォトシンスの際立っている指標を分析をしました。

ここまで見てきたデータをまとめると以下のようになります。

今回のQの答えであるHESaaSとして際立っている指標は、89.8%と圧倒的に高い売上総利益率でした。

原価率の非常に低い事業を展開しているため、LTVを高めることができ、営業赤字になっても積極的な投資を続けられていると考えられます。

今回の上場に係る有価証券報告書の情報では、CAC(顧客獲得コスト)の算出ができなかったため、投資回収期間や投資効率を見ることができませんでした。

今後開示される決算資料でそれらを含めた情報を追いかけ、さらに分析を深めていきたいと思います。

▼新着記事をTwitterやLINEでお届けします。下記URLからご登録ください。

・Twitter: https://twitter.com/irnote

・LINE: https://line.me/R/ti/p/%40pap3801g

▼その他SNS

・Instagram:決算をグラフで分かりやすく発信しています。

・YouTube:シバタがMCと共に決算を読み解きます。

▼執筆書籍(好評発売中!)

・「テクノロジーの地政学」

・「決算資料からビジネスの仕組みが見えてくる」

・「MBAより簡単で英語より大切な決算を読む習慣」

▼お得なマガジン

1ヶ月あたり4〜8本の有料ノートが追加される「有料マガジン」もあります。月に2本以上の有料noteを読むならこちらがお得です。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!