SaaSの正攻法で成長を続けるスマレジのARR増大計画から学ぶ4つの成長戦略とは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

ヒント:スマレジの4つの成長戦略は以下の通り。

【契約件数を拡大するための2つの戦略】

(1) ●●と●●によるニッチ機能

(2) ●●への●●提供によるアプローチ

【顧客単価を拡大するための2つの戦略】

(3) ●●による決済機能の内部化

(4) 主要顧客のペインを解決する●●提供

この記事はゆべしさんとの共同制作です。

先日、国内SaaS企業である株式会社スマレジから、第2次中期経営計画として「ARR*増大計画」が発表されました。

*ARR=Annual Recurring Revenue(年次経常収益)ユーザーがサブスクリプション契約でサービスを利用することで、毎年獲得できる売上のこと。

「スマレジ」は、小売店舗向けにiPadやAndroidタブレットなどを使用して、レジの操作や在庫管理などの業務を支援するレジ・POSシステムを中心に提供している企業で、SaaS冬の時代と言われている中でも着実な成長を遂げています。

スマレジの着実な成長を実現しているのは、SaaSの正攻法とも言える「ARR増大計画に記載されている4つの成長戦略」です。

本日は、スマレジの4つの成長戦略について解説します。特にSaaSビジネスに従事している方にとっては必見の内容となっていますので、ぜひ最後までご覧ください。

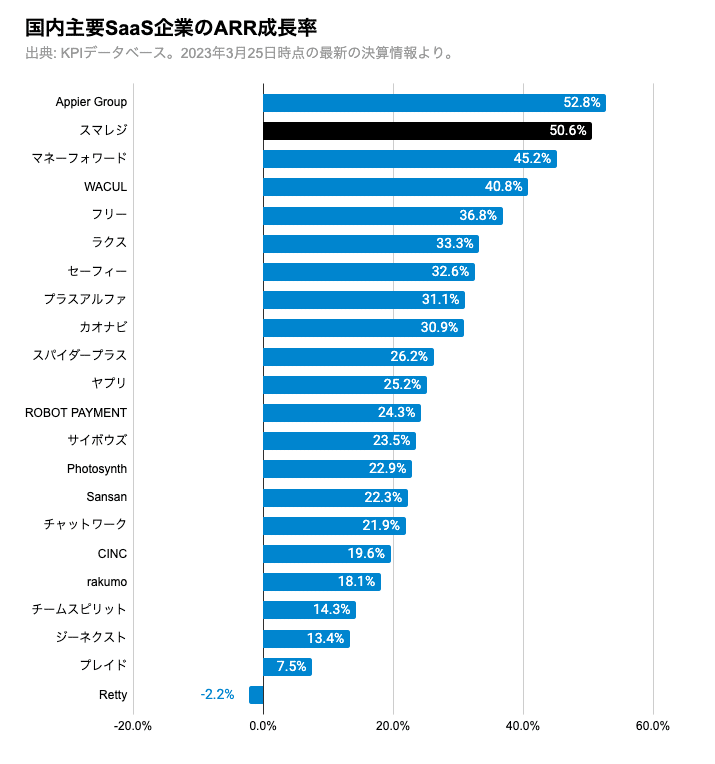

国内SaaSのARR成長率50%超えは2社

まず、2023年3月25日時点で発表されている国内主要SaaS企業の決算から、各社のARRの前年同期比成長率を、直近の四半期サブスクリプション売上×4で算出して比較します。その結果、YoY+50%を超える成長率を実現したのは、Appier Groupとスマレジの2社です。

Appier Groupは、「AI × SaaS」として、台湾発のAIマーケティングツールを提供している企業です。先日、Appier Groupについて詳しく解説したので、もしよろしければこちらの記事もご覧ください。

本日は、冒頭でもご紹介した通り、スマレジについて見ていきます。

スマレジの事業内容

スマレジは以下の3つのクラウドサービスを軸に、ベンチャー投資やIT人材育成事業も展開し、スマレジ経済圏の拡大に注力しています。

(1) 売上分析や在庫管理などのDX化を支援するスマレジ(POS)

(2) クレジットカード決済や非接触型決済、QR決済などの様々な決済方法に対応した決済サービス

(3) 給与計算や休暇管理、シフト管理などのHR領域を支援するタイムカード(HR)

スマレジの直近の決算を振り返る

次に、財務情報を見てみましょう。

2023年4月期3Q(2022年11月〜2023年2月)の四半期売上は15.26億円でYoY+52.9%の高い成長率を誇っています。他SaaS企業は積極的な投資により、営業利益が赤字の会社も多い中で、スマレジの同四半期の営業利益は、2.41億円、YoY+27.5%と、営業黒字を維持しています。

特に2023年3月期は15%前後の営業利益率を維持しています。しっかりとコストコントロールをしながらも適切なS&M投資により売上成長を実現していると言えるでしょう。

上図の通り、スマレジの売上は、(1)継続的な売上である月額利用料等(サブスクリプション売上)と、(2)契約開始時の1回限りの売上である機器販売等の2つで構成されており、双方が右肩上がりに着実に成長しています。

次に、ARRを見てみましょう。2022年4月期4QにM&Aで子会社化した決済サービスを提供するロイヤルゲートにより、決済サービスのARRはYoY+715%。スマレジは、価格改定によりYoY+45%と大きく成長しており、絶好調と言えるでしょう。

その結果、2023年4月期3QのARRは40.0億円で、YoY+62.2%という驚異的な成長率を実現しています。

※冒頭ご紹介した「国内主要SaaS企業のARR比較」は、2023年3月期3Qのサブスクリプション売上×4で算出しており、上記のARRは四半期末のMRR(Monthly Recurring Revenue:月間経常収益)×12 で算出しているため、多少誤差がある点にご留意ください。

スマレジの解約率の推移を見ると、概ね0.5%前後で推移しています。現時点で価格改定の影響がほとんど見られないことから、顧客に対して十分な価値提供ができており、盤石なビジネス基盤を築いていると言えるでしょう。

S&M強化をしつつも投資対効果のバランスも良好

前述の通り、スマレジは営業利益率15%前後の水準を意識した投資管理を行っているようです。SaaSの投資対効果を図る(1)40%ルール及び、(2)LTV/CACを見ても、その傾向が伺えます。

(1) 40%ルール:SaaSの40%ルールとは、先行投資が増えがちなSaaS事業の健全性の指標の一つで、「売上成長率と営業利益率の合計が40%を超えているかどうか」で判断します。数式で表すと「売上成長率 + 営業利益率 ≧ 40%」となります。

(2) LTV / CAC:LTV(Life Time Value:顧客生涯価値)とは、1顧客が将来にわたってもたらす利益の総額のこと。CAC(Customer Acquisition Cost:顧客獲得コスト)とは、1顧客を獲得するために掛かった広告費や人件費等のコストを指します。

つまり、LTV/CACは、SaaSにおけるユニットエコノミクス(1顧客あたりの採算性)を表し、「どれだけのコストで顧客を獲得して、獲得した顧客が将来にわたってどれだけ多くの利益をもたらすか」という事業の収益性を示す指標です。一般的にLTV/CACは3以上が望ましいとされています。

スマレジの売上成長率はYoY+52.94%、営業利益率は15.83%のため、40%ルールを計算すると68.77%で、基準となる40%を大きく超えています。

また、LTVは75.2万円(=ARPU8,133円×粗利率60.08%÷解約率0.65%)、CACは25.0万円(=広告宣伝費+人件費*1/2で算出)のため、LTV/CACは約3.0倍と、一般的に優秀と評価される3倍の水準を超えています。

スマレジの「ARR増大計画」

ここまで、スマレジの好調な業績を見てきました。この業績を実現している戦略が、2023年3月に発表された「長期ビジョン「VISION2031」達成に向けた第2次中期経営計画」の「ARR増大計画」に記載されています。

スマレジは10周年を迎える2021年4月期に、「VISION2031」という長期ビジョン・中期経営計画を発表しましたが、今年発表された第2次中期経営計画の中では、ARRを最重要指標として掲げています。

長期ビジョン「VISION2031」達成に向けた第2次中期経営計画

具体的には、2023年4月期のARRは41億円の計画ですが、ここから3年後の2026年4月期にARR91億円を目指す、年平均成長率30%超の計画です。

スマレジが掲げているARR増大計画は、多くのSaaS事業者にとって参考になると思うので、次章以降でこの戦略を詳しく解説していきます。

この記事は、SaaSビジネスに従事している方や戦略策定・戦略分析に関心がある方におすすめの内容となっています。

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・SaaSの正攻法で成長を続けるスマレジのARR増大計画から学ぶ4つの成長戦略とは?の答え

・契約件数の拡大 #1 ●●と●●によるニッチ機能

・契約件数の拡大 #2 ●●への●●提供によるアプローチ

・顧客単価の拡大 #1 ●●による決済機能の内部化

・顧客単価の拡大 #2 主要顧客のペインを解決する●●提供

・まとめ

ここから先は

¥ 500