Yogibo日本代理店は、なぜ米国本社を逆買収できたのか?数字とストーリーからその理由に迫る

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

A. 触れないと分からなかったYogiboの良さを、ポップアップストアで市場に浸透させ、利益率の高いEC化率の高いビジネスモデルに転換したことにより高収益なビジネスに作り変えた為

この記事はカネコシンジさん(企画・リサーチ担当)と hikoさん(ライティング担当)との共同制作です。

グローバルガールズグループ・NiziU(ニジュー)がテレビCMでやっていることでお馴染みの米国Yogibo LLC(以下、Yogibo社)を、日本総代理店であるウェブシャーク社が2021年12月に買収しました。買収金額は非公開ですが、100億円超とも言われています。

(Yogibo プレスリリースより)

今回は、日本のYogibo代理店ウェブシャーク社がYogibo社(米国本社)をなぜ買収出来たのかを3つの切り口で整理します。

1つ目は、Yogibo社とウェブシャーク社の成り立ちと、業務提携のストーリーについて。2つ目は、ウェブシャーク社の決算書から日本での高収益のビジネスの仕組みについて。3つ目は、市場環境やなぜ買収が出来たのか、またこの買収の面白さについてまとめました。

代理店が本社を買収した、他の例も最後にまとめましたので、是非最後まで読んで下さい。

まずは、Yogibo社とウェブシャーク社について整理しましょう。

米国Yogibo社とは

Yogiboは2004年に、創業者のEyal Levy氏が妊娠中の妻のためにうつ伏せに寝ても楽になるビーズソファーを開発したことで誕生した製品です。2009年の創業までは、Eyal氏は会社に勤めながら、自宅の地下室でビーズソファーの製作と販売を実施し、2009年よりアメリカ ニューハンプシャー州にYogibo社として創業しました。

その後、2010年にマサチューセッツ州で1号店を皮切りに、現在ではアメリカ、カナダ、韓国、台湾、タイ、シンガポール、オランダ、日本と世界8カ国、130店舗(日本は86店舗)の規模となっています。Yogibo社の面白いところは、この規模でも上場せずに合同会社のままであるところです。

Eyal Levy氏(yogiboホームページより)

ウェブシャーク社(日本の総代理店)

ウェブシャーク社は、1996年にブランド古着と雑貨のお店『FURIMAYA』を創業しました。その後、1998年にはブランド古着のEC『map-sytle.com』を開店しています。

アマゾンが日本に展開してきたのが98年の8月なので、かなり早い段階からEC事業をスタートしており、EC事業のノウハウが蓄積されていることが伺えます。

その後2002年にアフィリエイトサービスプロバイダ「電脳卸」を開始しました。その後も美容関係のECサービスやメルカリのような不用品の交換サービス等を展開しています。

日本にアフェリエイトが最初に入ったのが1999年なので、市場が大きくなる前の段階からマーケティングによって市場を作っていくところが、ウェブシャーク社の特徴のようです。

そして、2014年に米国Yogibo社と日本総代理店契約を締結して現在に至ります。

現在、Yogibo以外の事業としては、2020年からはエッグウィッチと呼ばれる、ハンバーガーのバンズを卵で代用したアメリカ生まれのヘルシーバーガーの日本導入を推進しています。

Yogiboの市場での立ち位置

少し古い統計になりますが、2017年の統計からYogiboの製品としての立ち位置を整理します。

2017年の時点では、Yogiboはビーズチェアの世界市場の14.82%を占めて、世界第一位でした。第二位は無印良品で、シェア9.1%でした。Yogiboのようなビーズチェアに参入している会社は、ほとんどが米国企業で、その数は100ブランドありました。

市場規模としても米国がトップで、全体の66.22%、第二位はヨーロッパで16.44%です。その他のアジア、南米、中東、アフリカ市場は開拓が進んでいない状態でした。

このことから2017年の時点では、米国とヨーロッパ以外ではビーズチェアの認知が低く、マーケットとしては未知数であったことが分かります。

業務提携と関係性

Inc(北米で発行されている事業主・中小企業向けの月刊誌)でのEyal氏のインタビューによると、Yogiboは米国外の市場として日本のパートナーを探していました。

そこにウェブシャーク代表の木村氏からアプローチがありました。木村氏のEC事業のバックグラウンドがあったこともあり、業務提携に至りました。この業務提携がYogibo社の海外展開の最初の1歩目となります。

日本では、米国本国では実施していなかったポップアップストアを展開することで、触れないと分からないYogiboの良さを限られた予算で認知させ、市場を拡大しました。

業務提携から3年後の2017年には、ウェブシャーク社の売上はYogiboの世界全体の15%を占めるようになりました。ウェブシャーク社は、単なる販売代理店としてでは無く、独自商品の展開や法人向けサブスクリプションサービスなどの施策を展開しています。

Eyal氏は、日本でのローカライズの成功事例をカナダ、クウェート、韓国でも展開を試みましたが、日本ほどの成功は無かったようです。またこの各国でのローカライズを実施した結果、現在の各国でYogiboのデザインがバラバラであったり、マーケティング戦略が一致していない事象に繋がっていると考えられます。

日本でのマーケティングの成功とそれによる売上の拡大もあり、Yogibo社とウェブシャーク社の関係性は非常に良かったことがインタビューから伺えます。

なぜ代理店が親会社を買収できたのか?

買収できた理由を3つに分けて整理していきたいと思います。1つ目はウェブシャーク社のYogibo事業の収益性の高さ。2つ目はYogibo社の思惑。3つ目は買収する必要性についてです。

理由#1: ウェブシャーク社のYogibo事業の収益性

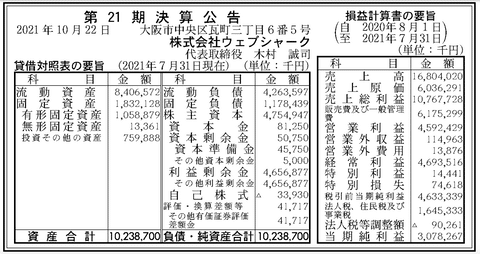

ウェブシャーク社の20年と21年の決算公示から、Yogibo事業の利益率の高さについて整理していきましょう。決算公示の数字にはエッグウィッチ事業の数字も含まれますが、現在1店舗のみの営業となっているので、Yogibo事業が収益の大半を占めると仮定します。

PLの数字を見て行きましょう。売上高は168億円で前期比76.8%増。経常利益は46億9,000万円で前期比245%増と急成長しています。

次に利益率ですが、売上高総利益率は19年が59.54%、20年が63.88%と非常に高収益なビジネスであることが分かります。どれくらい高いかというと、経産省の統計では小売企業の平均売上総利益率は27.6%となっており、ビジネスモデルの良さが伺えます。

次に営業利益率は19年が13.92%、2020年が27.33%と全国平均の2.1%をこちらも大きく上回っています。

次にBSの数字を見てみましょう。2021年時点での流動比率と自己資本比率から経営の安定性を見ていきます。

流動比率は197.17%となっており、一般的に安定とされる200%に近く短期的な経営の安定性があると言えます。(流動比率(%)=流動資産÷流動負債×100)

自己資本比率は、46.85%であり一般的には50%以上あればかなり良好と言われているので、長期的にも経営の安定性があると言えます。(自己資本比率(%)=自己資本÷総資本×100)

Yogibo事業で特筆すべき点は、EC化率の高さです。日本国内において実店舗が86店舗ありますが、売上高で見るとEC化率は約40%と一般小売(10%前後)に比べ4倍以上の差があります。通常の小売業と比べて店舗運営などの固定費が下がるため、このEC化率の高さが高い利益の源泉となっています。

またその裏には、「電脳卸」事業からITの内製化を進め、様々な事業によるブランディングやトレンド創りノウハウの蓄積をしてきた背景が活きており、それをEC比率の高いビジネスに繋げたことで、大きな競争優位性となっていると想像します。

理由#2: Yogibo社の思惑

プレスリリースによれば、米国Yogibo社はYogiboの売却を考えており、ウェブシャーク社に打診をしたのが売却のきっかけでした。Yogibo社の規模で上場していない理由としては、売却をExitとして最初から考えていた可能性があります。

また、日本の売上を除いても米国Yogibo社の売上、純利益共に過去最高益だったことから、売却の理由としては業績悪化では無いようです。

理由#3: ウェブシャーク社が買収に至った理由

プレスリリースでは、ウェブシャーク社が買収に至った理由は2つあります。1つ目は、事業継続のリスクです。米国Yogibo社が買収された場合、日本総代理店の契約解除により業績悪化を懸念した為です。2つ目は、Yogiboの各国のブランドデザインが統一されておらず、日本から海外に渡航した際にユーザーのブランドイメージに悪影響があるため、ブランド統一をする必要があった為とされています。

日本では、NiziUを起用したCMなど大胆な広報戦略によって、認知度が54%から74%に増加し、それに伴って売上が向上するなど、Yogiboのマーケティングの勝ち筋がかなり見えていたのも買収の材料となったのかもしれません。

今回の買収で面白い点は、Yogibo社の経営者を買収後もそのまま残している点です。ここから考えられることが2つあります。

1つ目は、今回の買収が友好的な買収であるということです。Yogibo社のグローバルなブランド力に対して、ウェブシャーク社のマーケティングとIT、そして企画力を合わせることで未開拓の地域に対して、既存経営者とアプローチしていく意志が感じ取れます。

2つ目は、最短で売上を成長させられる体制を目指しているということです。既存の各国の代理店と販売網を現在の経営陣の下で残しつつ、ウェブシャーク社主導のマーケティング、ブランディングで統一することによって、最短でより大きな売上を上げることを意図しているのではと考えます。

親会社の買収の事例

親会社を買収する事例をご紹介したいと思います。

事例1:セブンイレブン / セブンイレブンジャパン

セブンイレブンはアメリカ発のコンビニですが、日本上陸の際はアメリカから直接入ってきたわけではありません。イトーヨーカ堂の子会社だったヨークセブン(セブンイレブンジャパン)が、アメリカでセブンイレブンを運営していたサウスランド社とライセンス契約し、日本でスタートしました。

その後、1991年にサウスランド社は経営破綻。イトーヨーカ堂とセブン-イレブン・ジャパンにより買収され、2005年にセブン-イレブンジャパンの100%子会社として再編しました。

事例2 :Curves International, Inc. / 株式会社コシダカ

主婦の体操でお馴染みのカーブスは、米国Curves International, Inc. によって生み出されました。日本では、2005年株式会社ベンチャー・リンクが日本国内の事業展開権利を得て株式会社カーブスジャパンを設立しました。その後カーブスジャパンは、2008年コシダカ社のカーブスホールディングスに買収されました。

カーブスホールディングスは2018年にCurves International, Inc.を買収し、2020年には日本で初めて「スピンオフ」制度を利用してコシダカホールディングスから分離・独立し、単独で東京証券取引所第1部に新規上場しました。

まとめ

この記事では、日本のYogibo代理店が米国本社をなぜ買収できたのかを3つの切り口で整理しました。ウェブシャーク社が買収した理由をまとめます。

・国内ではウェブシャーク社のマーケティング、ブランディングによって、yogibo事業は売上高168億円、売上高利益率63.88%と高収益が出るビジネスとなった

・Yogibo社が第三者に買収される可能性があり、代理店契約を失うリスクがあった

・日本でのブランディング、マーケティングを各国に適用し、世界的に戦略統一することにより、より大きな売上が出ることを日本市場の実績から予測出来た

本社と代理店という関係にも関わらず、ウェブシャーク社のブランディング、マーケティング戦略が秀逸で本社を買収するというジャイアントキリングのような珍しい事例でした。

ウェブシャーク社が今後どのように、Yogiboのブランディング、マーケティング戦略を変えていくのか、それによってグローバルの売上がどれくらい拡大するのかを注目していきたいと思います。

▼新着記事をTwitterでお届けします。下記URLからご登録ください。

・Twitter: https://twitter.com/irnote

▼その他SNS

・Instagram:決算をグラフで分かりやすく発信しています。

・YouTube:シバタがMCと共に決算を読み解きます。

▼執筆書籍(好評発売中!)

・「テクノロジーの地政学」

・「決算資料からビジネスの仕組みが見えてくる」

・「MBAより簡単で英語より大切な決算を読む習慣」

▼お得なマガジン

1ヶ月あたり4〜8本の有料ノートが追加される「有料マガジン」もあります。月に2本以上の有料noteを読むならこちらがお得です。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!