日本ではあまり知られていないSaaSの異端児・アトラシアンの5つの「ここが凄い」

前回のSalesforceに続いて、SaaS特集です。今回は、2015年にIPOしたAtlassianについてです。「アトラシアン」と読みます。(日本語だと言い難いですね。)

最初に申し上げておくと、この会社はエンジニア以外にあまり知名度がありませんが、SaaSビジネスとして「例外」扱いされる程とてつもない会社です。SaaSビジネスの「掟破り」に近いとも言えます。SaaSビジネスとしての完成度は、個人的にはSalesforceよりも高いと思います。

何がとてつもないのかを詳しく解説します。

アトラシアンとは

Atlassianをご存知ない方も多いかと思います。主にエンジニア向けのSaaSプロダクトを提供している会社で、Jira(バグトラッキング)、Hipchat(チャット)、Bitbucket(ソースコード管理)、Confluence(プロジェク管理)などを提供しています。

それぞれのプロダクトで、競合がいます。Jira(バグトラッキング)はZoho Bug Tracker、Hipchat(チャット)はSlack、Bitbucket(ソースコード管理)はGithub、Confluence(プロジェク管理)はAsanaなどです。

Atlassianという会社は、実はシリコンバレーの会社ではなく、登記上の本社はイギリス(税金の兼ね合いかと思います)、実態はオーストラリアにあります。

AtlassianのIPOは、SaaSのIPOとしては、非常にユニークで示唆に富むものだったため、今回取り上げることにします。

前回のSalesforceの記事は、SaaS分析の「初級編」のつもりで書きました。(まだ読んでないかたはこちらから是非ご一読ください。)今回のAtlassianは、SaaS分析の「中級編」に該当します。

SaaSビジネスを展開されている方、継続課金のビジネスを展開されている方、必読です!

ここが凄い#1: 黒字経営で、外部資本に依存せずに急成長

Atlassianは、2002年に創業、従業員はIPO時点で1600名(主にオーストラリア)、2015年の売上は約$320m(約350億円)です。

Tomasz Tunguzさんのブログがいつもながら参考になるので、今回も参考にしながらいきます。

グラフの横軸が創業からの年数、縦軸が売上です。黒線がIPOしているSaaS企業の平均、青がAtlassianです。

売上のカーブを見ると、IPOしているSaaS企業の平均的な伸びで始まり、そこからも右肩上がりで売上が増えていっていることが分かります。

IPOする規模としても、十分大きい売上になっている訳ですが、外部からの資本をあまり受け入れずに成長してきているというのが非常に特徴的です。

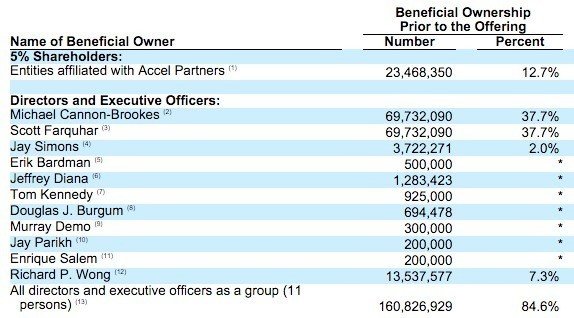

IPO時の株主名簿を見ると、なんと創業者2人が37.7%ずつ、計75%以上も保有しています。VCで名前が上がっているのは、(Facebookにも投資していた)Accelだけで、それも12.7%です。

CrunchBaseを見ると、2010年に$60m、2014年に$150mの2回だけの資金調達です。2010年というのは、創業8年後なので、それまで自己資本で成長してきた、ということになります。

日本(東証)だと創業者が75%以上保有したまま上場、というのは珍しくないのかもしれませんが、アメリカの市場(ナスダック、NYSE)では稀です。アメリカのIPOの場合、創業者が10%を下回ることもあり得ます。(BOXの例が典型的です。)

また、通常、Accel等のトップクラスのVCの場合、3割程度の持ち分を取りたがる、というのが通例で、Accelが最初の投資家で12.7%しか保有していない、というのも非常に稀です。

また、CrunchBaseには、両方の資金調達とも「Secondary Market」との記載がありますので、新株発行(所謂、第三者割当増資)ではなく、創業者の株を買い取る形でVCが株式を入手したと思われます。(つまり、会社としては資金調達の必要が無かったんですね。)

2010年や2014年の資金調達も、会社側が資金調達をしなければならなかった、というよりは、VC側から「お願いだから投資させてよ」と言って投資させてもらった、というのが読み取れる内容です。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を300円、あるいは、月額1000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4〜8本の有料ノートが追加される予定です。

マガジンは初月(=今月末まで)無料です。今月末までに解約すれば費用はかかりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・ここが凄い#2: 大口顧客に依存しない収益構造

・ここが凄い#3: 長期に渡って愛されるサービス

・ここが凄い#4: 「自動販売機」で販売しているかのように売れるサービス

・ここが凄い#5: 高いR&D比率・プロダクトへ積極投資

・まとめ

----------------------------

ここから先は

¥ 300