メルカリは本当に「世界を取る(かも)」と思った件

最初にお断りしておきます。今回の内容は決算と関係ありません。いつものように数字もグラフもたくさん出てきません。「号外」のようなものだと思ってください。興味がない方は読み飛ばしていただいても構いません。

noteを始める時に、「やらないこと」を3つ決めました。一つ目はネガティブなこと(悪口)はなるべく書かない、二つ目は非上場企業に関しては書かない(非上場であるという意思を尊重します)、三つ目は僕の主観をなるべく入れない(入れるとしても客観データを主観を明確に分離)ということです。今回は、このうち2番目と3番目に違反しますが、何と言うか書かずにいられなかった、という気持ちなので書きます。

さて、前置きはこのくらいにして本題。

先日、メルカリが大型調達を発表しました。

・フリマアプリのメルカリ、今度は84億円の大型資金調達——評価額10億ドル超の日本発ユニコーンに (TechCrunch Japan)

・メルカリが約84億円調達、国内の月間流通額は100億円超にーー山田氏が3年の軌跡を振り返る (The Bridge)

僕は、あまり資金調達のニュースを気にしない方で、普段は「よくみんな自分の会社が現金をいくら持っているかを公衆の面前で喋りたがるよなぁ。はっきり言ってメリットないじゃん」くらいに冷ややかに見ているのですが、この資金調達リリースは何と言うか、とても感慨深いものがあったので、本稿を書くことにしました。

僕はメルカリ社とは利害関係もないし、実は知り合いもほとんどいないので、僕が思うことを正直に書きます。本稿はあくまで僕の主観であって、それは間違えているかもしれないし、全く違う意見の人もたくさんいると思います。本稿でイヤな思いをする人はあまりいないと思うけど、もしいたらコメント欄などでお知らせください。

時価総額10億ドル(1100億円)は割高か?

記事によると、既に月間100億円流通があるとのこと。手数料が10%なので、売上が10億円/月=120億円/年あるということになります。仮に時価総額が1200億円だとしても、現時点での年換算の売上の10倍なので、高すぎるということはないと思います。

参考までに、ビジネスモデルが同じで公開企業であるeBayは、2015年の年間売上$8.6Bに対して、時価総額$28.49B(2016年3月2日)なので、売上マルチプルは、3.3倍です。ただし、以前書いたようにeBayは成長率ほぼゼロの状態でこのマルチプルなので、急成長中のメルカリであれば、10倍になっていてもおかしくはないでしょう。

試験に出るかもしれない数字: 売上マルチプル(=時価総額÷売上)

eBay: 3.3x

メルカリ: 約10x(推定)

それよりも何よりも、これだけの短期間で、流通総額が月間100億円を超えていること、アメリカで700万ダウンロードまで達していること、今後もこれらの資金をアメリカ市場(や欧州)に投入する、ということに強い驚きを覚えました。

アメリカで勝つのは簡単じゃない

まぁ、これはまだ何も成し遂げていない僕が言うのはちょっと気が引けるんだけど、敢えて書きます。

日本のネット企業で、アメリカで成功している企業はゼロだと思います。上場企業でもスタートアップでも「成功」と言える企業はまだ無い。少なくても、トヨタや(一時期の)ソニーのようにアメリカで勝つネット企業は無い。

「成功したか!?」と思ったのは、一時期のグリーくらい、だと僕は思っています。(アメリカが黒字化した頃の話。今は再度大変そうですが。)楽天はあれだけ買収資金を投入しても、アメリカでは全く歯がたたない。それ以外にも、アメリカに支社を作って進出しようとした会社をたくさん見たが、見事なまでに完敗。1勝9敗どころじゃなくて、0勝10敗。

日本人がシリコンバレーで創業したスタートアップは、一見上手く行っているようでも、1) ユーザー・売上が日本に大きく依存、2) 資金調達が日本に大きく依存、3) 1)でも2)でもないが成功と呼ぶには至っていない、のいずれかに全てが当てはまるように思う。個人的な見解としては、別に、売上や資本が日本依存でも、お金に国籍はないので問題なし、と思う反面、中国人やインド人のように活躍する日本人がいない、というのも現実だと思う。

実際にやってみれば分かるけど、シリコンバレーでの競争は日本での競争の比じゃない。アメリカではあまり売れずに、売上が日本依存になるスタートアップが出てくるのはこれが原因だと思う。スピードは早いし、何よりも、とにかくちょっとでも「イケてる」サービスが出てくると、凄い勢いでパクられる。このパクリ方が「あの会社よくパクるよね」と日本で言うレベルではなく、本当に丸パクリしてくる。それもインド・中国・中東の安い(がハイレベルな)エンジニアを大量投入してパクってくる。

こんな背景もあり、日本で基盤を固めた後にアメリカ進出しようとしているスタートアップから相談を受けると、僕がまず最初に言うのは「やめとけ」の一言です。

そんなに簡単じゃないと心から思うし、日本で上手く行っているなら、日本でもっと成長して上場すればいい、と思うし、今でも心からそう思っています。幸い、日本市場はまだまだ大きいし、普通に頭がいい人がリスク・リターンを考えたら、アメリカ進出にストップをかけるのが合理的な判断だと思います。

こんな風に考えると、日本で上手く行っていれば行っているほど、アメリカ進出のリスクが大きくなります。だから、普通に合理的な判断をすればするほど、アメリカ進出なんてしない方がいい(リスクがリターンに見合わない)という話になります。

メルカリの豪華な経営陣が、こんな僕でも考えつくことを考えなかった、ということは無いと思う。熟慮した上で、わざわざ少なくないパーセントの株を希薄化してまで、そして上場を遅らせてまで、アメリカ市場に突入してきた、そして(まだ道半ばかもしれないけど)成果が出始めている、ということに関して、僕は心からその勇気を讃えたいと思います。(こう書くと上から目線すぎて恐縮だが。)

なぜメルカリは世界で勝つかも、と思うのか

「世界を取るぞ!」と行って勇気を持ってアメリカ市場に進出するのは、気合があれば割とできることかもしれないけど、メルカリはその先に行っていると思う、という話を少しします。

僕がなぜ「世界を取るかも」と思うかと言うと、僕の周りのアメリカ人でメルカリを使っている人がいないからです。皆無ですw。700万ダウンロードもされているアプリであれば、通常、僕の周りのアメリカ人の友人たちに評判を聞けば何かしら帰ってくるが、メルカリに関しては、誰も使ったことさえが無かった。

日本在住の友人でも使ったことがあると言うのは数人しかいなかった。メルカリの日本での普及率を考えたら、信じられないくらい少ない人数しか、僕の周りで使っている人がいない。

というわけで、僕には、メルカリ内で、なぜそんなに売れてるのか、未だに全く理解出来ません。笑

これは実は重要で「業界人(=ネット業界の人)が想像できる範囲の外で成長している」というのは、実はものすごく参入障壁が高い。

僕が凄さを理解できなかった3つのサービス

もちろん、この話は僕の見えている世界の話なので「いやいやそんなことないよ」という人もいるかもしれない。これでも日々、世界中の新しいサービスを触っている方の人間だとは思うが、僕が過去に全く理解できなかったけど、凄く成功した日本のサービスの例を3つ挙げておく。(繰り返すが、僕が理解できない=通常は成功しない、と言いたい訳じゃないので誤解なきよう。)

一つ目はクックパッド。最初に見たのは、クックパッドが上場した直後くらいだったと思う。知り合いの女の子が「私、有料会員だよ」と言うのを聞いて、心から驚いた記憶がある。(当時)料理をしなかった僕は、クックパッドの何が凄いのかわからなかったし、佐野さん本当に暇なのかなと思ってました。料理をする人の気持ちが全く分からないので、ソート機能に課金すると知った時も、

マジか、そんなの絶対上手くいかねーよ。ソートなんかにカネ払う人いねーだろw

と思ってました。(多くのエンジニアが同じ気持ちだったと思います。)

二つ目はZOZOTOWN。リリース直後のZOZOをはじめて見た時も、

ファッション単体のECなんて、アマゾンとか楽天に勝てるわけ無いじゃんw 数年後に在庫処分で楽天に出店するようになるな、これ

くらいに思ってました。(ご存知の方は多いかと思いますが、僕はほぼ1年中サンダルを履くくらい、ファッションに無頓着です。)

三つ目はPinterest。Pinterestに至っては、もう完全に見るのも辛いと思ってました。どれだけ必死に使っても、どれだけ考えても全く全く全く何が楽しいのか理解できなかった。

この3つのサービスは今となっては、知らない人がいないくらい大成功しています。メルカリには、何となくこの3つに似た雰囲気を凄く感じます。

キャズムの超え方が異常(だと思う)

もう少し詳しく説明します。

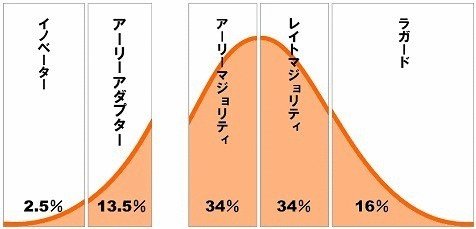

マーケティングで有名なキャズム理論というのがあって、新しいサービスは、通常、イノベーター、アーリーアダプターと呼ばれる人たちから徐々にマジョリティへ広まっていく、というのが通説です。

ネット系のサービスの場合、通常は、創業者が自分が困っていることを解決サービスを作るのが一番の成功パターンで、自分が困っていること=自分と似た属性の人が困っていること、である場合が多いから、業界人(=ネット業界)の人がイノベーター、アーリーアダプター(初期の熱狂的なユーザー層)になることが多い。ほとんどのサービスはこうやって広まってきていると思います。

ところが、メルカリの場合、(少なくても僕の周りでは)日本でもアメリカでも、「業界人」をいきなり飛び越えて、マジョリティが使いはじめるサービスになってしまっている気がします。

つまり、「業界人」が全く理解できない世界のサービスにいつの間にかなっている、ということなんだと思います。(しかもあのスケールで。)

仮にどこかが大量に資本投下してパクってくるとしても、あの世界観を理解できるエンジニアを探すのがほぼ不可能だと思うので、競合をあまり心配しなくても良いスケールまで来ていると思うのです。

UIや見た目などの表面的なところはパクれると思うのですが、このキャズムの超え方や背景にある思想をパクるのは相当困難です。(楽天レシピがクックパッドそっくりに作っても、同じようなサービスにならないのと同じです。)

何でも売り買いできるプラットフォームであるが故に、成功すればするほど社会問題になりかねない要素もありますが、逆に言うと、それだけ「社会のインフラ」に近づいているのだと思います。

いずれにしても、こんな短期間でこんなキャズムの超え方をするサービスが生まれるということはあまり無いことは間違いないので、微力ながら応援します!

(本文は以上で了。以下はおまけ。今日も読んでくださってありがとうございました。)

C2Cフリマ・ECの参考KPI(おまけ)

非公開企業なので、報道で出ている以上の数字は分かりませんが、関連しそうな数字を少し整理しておきます。

1. MAUあたりの取引額

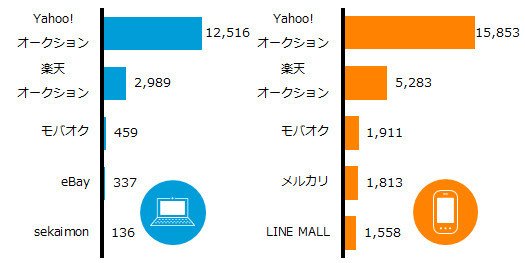

少し古いデータですが、スマホ利用者調査によると、ヤフオクは、利用者数がPC1250万人、モバイル1585万人で、計2800万人くらい(重複はもちろんあるでしょうが、ここでは単純合算)。流通総額が大体月に600-700億円くらい。(2015/Q2)。従って、1ユーザーあたり、2,142円/月の流通。

当時、メルカリは、ダウンロードが2000万と発表があり、上記調査に基づくMAUは181万ユーザー。アクティブ率(=MAU/トータルダウンロード)が約10%弱という計算です。この時点で仮に、流通総額が50億円/月とすると、1ユーザーあたり、2,758円/月の流通。

試験に出るかもしれない数字: MAUあたりの取引額

ヤフオク: 2,142円/月

メルカリ: 2,758円/月

くらいと思われます。ヤフオクの数字が低く出ているのは、PCとスマホのユーザー重複を除外出来ていないからだと思われます。

メルカリの「アクティブ率」10%弱というのは、実際はもっと高そうな気もします。他のデータでは、メルカリのアクティブ率は非常に高い、というデータも出ています。

例えばこれですが、ここでのアクティブ率とは、↑の「MAU/トータルダウンロード」ではなく、「MAU/インストール済デバイス数」なので、こんなに数字がブレます。

2. 年間の購買回数

最近、面白い記事を見つけました。世界の主要ECプラットフォーム上での年間平均購買回数です。

試験に出るかもしれない数字: 年間平均購買回数

Taobao (Alibaba): 50回/年

Amazon: 15回/年

JD(中国版Amazon): [不明だがAmazon以下と推測]

Wish: 5回/年

メルカリの購買回数がどの程度かは推測しようがないのですが、Amazonよりは上でしょうが、Alibaba(Taobao)より上なのか下なのかは、現時点で入手可能なデータからは推測さえ困難です。

----------------------------

最近、有料マガジンも始めました。有料マガジンは、1ヶ月あたり4〜8本の有料ノートが追加される予定です。マガジンは初月(=今月末まで)無料です。今月末までに解約すれば費用はかかりません。

----------------------------

気に入ってくださった方は、↓から「スキ」押してください!