【東南アジア版テンセント】Sea社のユニークな急成長モデルとは? ゲームから始まりEC・決済へ急拡大中

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

私のYouTubeチャンネルでは、決算読み解き実況中継をしています。おかげさまでYouTubeの方も多くの方にご覧いただいているのですが、特に忙しいビジネスパーソンの方たちから「YouTube動画の内容を知りたいが、動画を見る時間が無い」というお声を多数いただいています。

この記事では、上の動画の内容をスクリーンショット付きで文字起こししてあります。動画を見る時間はないけれど、内容を短時間でおさらいしたいという方に最適です。

Seaとは?

ーー(Asako)皆さん、こんにちは。今回は、Seaの2020年度第4四半期の決算を読んでいきたいと思います。シバタさん、よろしくお願いします。

(シバタナオキ)Seaは東南アジアの会社でテンセントのようなビジネスモデルだと思います。色々なビジネスがありますよね?

ーーはい。Seaは、大人気のバトロワゲームのFreeFireを生み出したGarenaというゲーム事業と、東南アジア、台湾で最大級のECプラットフォームであるShopee、東南アジアで展開するペイメントサービスであるSeaMoney、この3つの事業で成り立っている会社です。

2020年度第4四半期決算の印象は?

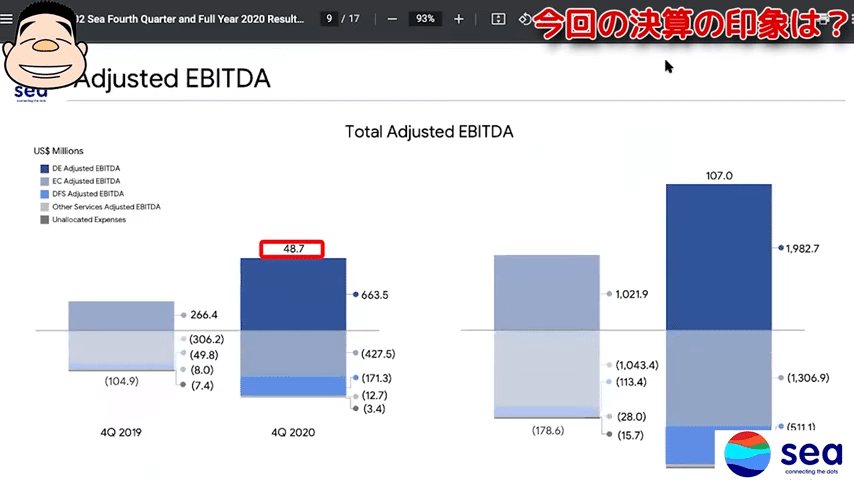

ーー早速、業績について見ていきます。まず、全体では2020年度第4四半期の売上高が$1,566M(約1,566億円)で前年比+102%、下図にあるようにEBITDAも$48.7M(約48.7億円)で前年の$-104.9M(約-104.9億円)から大幅な成長を遂げています。

ーー1つ前の図で売上の内訳を見ると、一番下からゲーム事業が$693.4M(約693.4億円)で前年比+72%、EC事業が$842.2M(約842.2億円)で前年比+178%、ペイメント事業が$24.4M(約24.4億円)で前年比+663%となっています。

ーー全体を通して売上が前年比+100%超え、EBITDAも赤字から黒字転換とコロナの追い風を受けて力強い成長を見せている点と、2019年度第4四半期はゲーム事業の方が売上が大きかったのが今期はEC事業の方が売上が大きくなり逆転しているのが印象的でした。シバタさん、今回の決算の印象はいかがですか。

一言で言うと、本当に最高の決算だと思います。1つ前のグラフにある通り、2020年度第4四半期の売上グラフの紺色はDE(デジタルエンターテイメント)、ゲームの事業が+72%で伸びていて、その上にあるEコマースが+178%で伸びています。両方の事業ともものすごいペースで伸びているというのが特徴です。

EBITDAも去年まで赤字だったのがきちんと黒字に転換していますし、ゲームで築いた足場にしっかりEC事業を積み上げている印象が非常に強く、とんでもない会社だと思います。

セグメント別の印象は?

ーーセグメント別の数字について見ていきます。まず、デジタルエンターテイメント(ゲーム事業)は、KPIの1つである四半期ごとのQAU(アクティブユーザー数)が610.6M(約6.1億人)で前年比+72%、四半期ごとのQPU(ペイイングユーザー数)も73.1M(約7,310万人)で前年比+120%と大きく成長しています。

ーーゲーム事業に関しては、成長ドライバーである自社開発のFreeFireが2020年に世界で最もダウンロードされたゲームアプリとなり、かつ南米・東南アジア・インドでは2020年の第4四半期、通期ともに最も収益を上げたアプリとのことです。FreeFireはどういったゲームかと言うと、FortniteやPUBGと同じバトロワ系ゲームですが、低スペック端末に最適化したユニークな戦略でユーザー層を伸ばしたとのことです。

ーーKPIに関しては、第3~第4四半期にかけてゲーム事業のQAUとQPUの伸びが鈍化しているように見えます。コロナの追い風は一旦落ち着いてきていると捉えてよいでしょうか。

そうですね。コロナの影響は落ち着いてきたと言えると思いますが、それでも前年同期比で+72%で伸びていることが左側のグラフから分かります。右側のグラフはさらに驚異的で、課金してくれるユーザーが+120%で伸びており、全体のアクティブユーザーよりも速く伸びているのがすごく強いなと思います。

また、約12%のユーザーが課金しており、課金率が非常に高いです。やはりマネタイズも強いし、母数が6億人で7,300万人が課金していますので、ゲーム事業は一般的に数字が上がったり落ちたりしてグラフがぼこぼこしますが、Seaに関しては全くそういったところがなく、本当にすごく強いなという印象です。

ーーそれだけユーザーを惹きつける力が、このゲームにはあるのでしょうね。

そうですね。テンセントが元々出資していたというのもあると思いますが、テンセントに似ていますよね。複数の事業をうまく統合させていき、強烈な収益を生み出すところがテンセントにすごく似た雰囲気がある印象です。

ーー今後の成長に関しては、カンファレンスコールでは引き続きこのFreeFireを成長させていくと同時に、傘下にあるPhoenixLabsというゲーム開発会社の拠点を増やして新しいゲームの制作にも取り組んでいくと話していました。

ーー元々はLeague of LegendsやCall of Duty: Mobileなどのライセンスを大手企業から取得してパブリッシングを行う事業から始まった会社ですが、今後に関しては自社開発がメインになっていきそうでしょうか。

当然、自社開発が増えてくると思いますが、おそらくハイブリッドになると思います。今お話があったように、この会社は元々海外で成功した会社から東南アジアのライセンスを取りユーザーを伸ばしていますし、2020年に大ヒットしたFreeFireというゲームは自社開発のゲームです。うまくハイブリッドで安定した成長グラフを作っていくことが一番大事です。

ゲームビジネスはヒット依存になりやすいため、きれいな右肩上がりのグラフをつくることがかなり難しいビジネスです。そういう意味でも個人的にはどちらかに寄せるということではなくて、ライセンス取得と自社開発のハイブリッドになっていくと思います。

一般的にライセンスの方は、収益率は落ちるけれども海外で既に成功しているものを持ってくるため安定性は高いと思います。一方で自社開発すると当然リスクはありますが、当たれば収益性が高いです。経営陣は、QAUとQPUの2つのグラフをいかに右肩上がりにしていくかを考えながら、その辺をうまくハイブリッドにしてポートフォリオを組んでいくと思います。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1,000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4〜8本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・EC事業の赤字の要因とは?

・他社のEC会社との比較について

・ペイメント事業について

・テンセントがSeaに及ぼした影響とは?

・投資会社とSea AI Labsが及ぼす影響とは?

・SeaはNISAで長期で持てる株か?

・まとめ

ここから先は

¥ 500