Q. 米国SaaSの評価額が軒並み下落する中で健闘している企業の特徴は?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

ヒント:●●の前年同期比や●●が相対的に高く、コロナ後も高い●●を維持していたり、あるいはコストが先行しがちなSaaSにおいてしっかり●●が●●に転じていること。

この記事はゆべしさんとの共同制作です。

昨年11月頃から日本国内のSaaS企業の時価総額が軒並み下落しています。コロナ禍で脚光を浴びたSaaS企業ですが、このトレンドを受けていわゆるSaaSバブルは崩壊したとも言われています。実は、このトレンドは日本だけではなく、米国でも同様に見られています。

このような市況感となった理由は複数ありますが、実は一部の企業は未だに高いPSR(Price Sales Ratio:株価売上高倍率)を維持できています。

本日は、SaaS企業の評価額が軒並み下落する中で、健闘している企業にはどのような特徴があるのか、KPIデータベースを利用して様々な角度から分析していきます。

米国SaaS企業の時価総額は軒並み下落

まず、全体の市況感を把握するために、米国主要SaaS企業の時価総額の推移を見てみましょう。

上図を見ると、米国主要SaaS企業の時価総額の平均値(青棒)及び中央値(赤棒)の双方において、これまで続いてた右肩上がりの傾向が2021年7-9月以降下落しており、2022年4-6月で更に大きく下落してトレンドが変化したことが分かります。

SaaS企業の時価総額下落の要因とは?

このように、米国のSaaS企業の時価総額が下落している理由は、複合的です。例えば、米国VCのMERITECHでは、以下の4点が指摘されています。

1) rising interest rates. The value of a software business is the net present value of its future cash flows. If interest rates rise, the discount rate used in the DCF (discounted cash flow analysis) increases, creating a lower present value. Interest rates on the 10-year treasury are inversely correlated with SaaS valuations. Raising rates is one of the last tools the Fed has to fight inflation.

1つ目は、「金利の上昇」です。理論的には、企業価値は対象の企業が将来に渡って生み出すキャッシュフローの合計を、現在価値に割り引いて算出します。

その際、金利は、現在価値に割り引くための”割引率”に影響を与える因子で、金利が上がると割引率も比例して上がります。割引率が上がるとキャッシュフローの現在価値が下がり、ゆえに企業価値は低下します。

2) end of the “COVID sugar-high”. SaaS multiples initially crashed during the onset of COVID but came roaring back even as forward estimates came down. There was significant (and valid) exuberance around high-growth SaaS stocks and the potential for a step-function pull-forward of IT budgets and revenue for these companies as every company – regardless of industry – needed more software to serve their end-users and customers. Every earnings announcement tended to drive SaaS stocks further upward and there was nothing that could seemingly stop them. That “sugar high” seems to be ending even as IT budgets are stronger now than they were in 2020

2つ目は、「コロナによる時価総額の高騰の終焉」です。コロナによって多くの企業が新しい生活様式に適応し、顧客に価値を提供するために、Web会議システム等のソフトウェアに注目が集まったことで、多くのSaaS企業が脚光を浴びましたが、それから一定期間経過し、一時の勢いが落ち着きつつあります。

3) inflation and macro-economic risks. Inflation is at the highest point in 40 years and in order to combat rising inflation, interest rates must be raised (hurting valuations in point 1). Moreover, given there is a reasonable risk of a recession, valuations have come down as there has been a flight away from perceived riskier assets i.e. high-growth SaaS companies.

3つ目は、「インフレとマクロ経済のリスク」です。現在、インフレ率は過去40年間で最も高い水準であり、インフレ率上昇に対抗するためには金利を上げる必要があります。これが1点目の金利上昇による企業価値低下につながります。

また、景気後退のリスクが相応にあるため、高成長しつつもコストが先行しがちなSaaS銘柄などはリスク資産とみなされ、投資家が逃避するようになってきています。

4) Russia / Ukraine war and other geopolitical risks.

4つ目は、「ロシアウクライナ戦争とその他の地政学的なリスク」です。ロシアがウクライナへの軍事侵攻を始めたことで、世界の金融市場でリスク回避としてより安定的な資産への投資が進んでいます。

また、その他の地政学的なリスクとして、これは日本も大いに関連してくるところですが、中国と台湾の関係性も今後の経済を考える上で大きなリスク要素です。

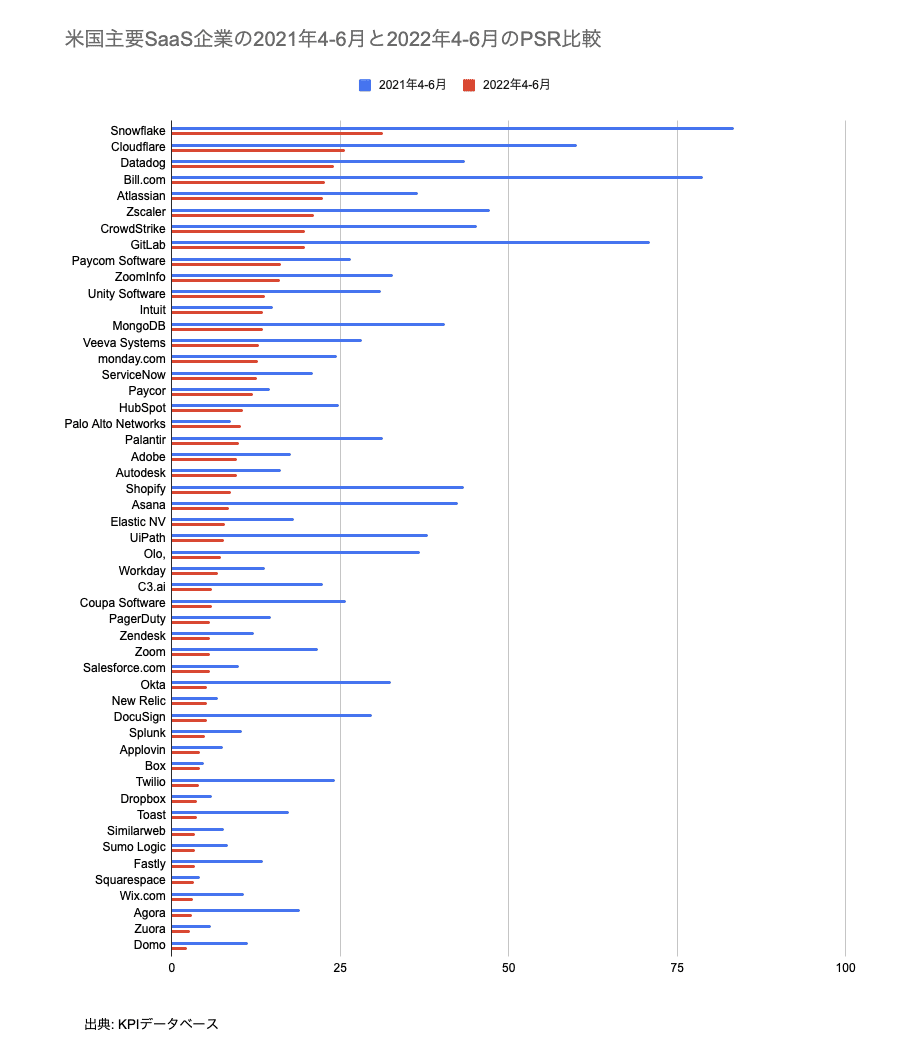

1年前と直近決算終了後のPSRを比較してみる

次に、米国主要SaaS企業各社の時価総額の変化を具体的に見てみましょう。

多くのSaaS企業の時価総額はPSRをもとに算出されることが一般的です。そのため、ここでは個別企業のPSRの変化を比較することで、米国主要SaaS企業各社の株式市場からの評価がどのように変化したのか分析します。

上図を見ると、1年前の2021年4-6月(青棒)から2022年4-6月(赤棒)にかけて、ほぼすべての企業でPSRが大きく下落していることが分かります。

補足:「PSRが下落した」ということは、株式市場からの企業価値評価が下落したことを意味します。例えば、年間売上が100億円の企業に対して、PSRが50倍の場合は時価総額は5,000億円ですが、PSRが30倍の場合は時価総額は3,000億円となります。

時価総額の下落は、企業の資金調達に悪影響を及ぼす等の様々なデメリットがあるため、企業の大きな問題の1つと捉えられています。

また、1年前はPSRが50倍以上の企業も散見されましたが、2022年4-6月は20倍を超えると相対的に高いと判断できる水準に変化しています。

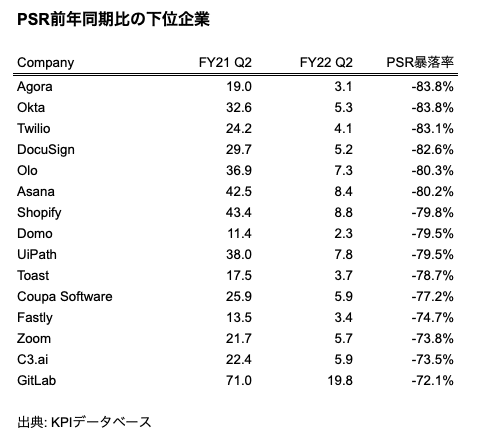

PSRが大きく下がっている企業

前述の通り、ほぼすべてのSaaS企業でPSRが下落していましたが、その中でも特に大きくPSRが下落した企業にフォーカスして見てみましょう。

上図は今回対象としている米国主要SaaS企業の中でも、FY21Q2(2021年4-6月)からFY22Q2(2022年4-6月)にかけて、PSRの騰落率が大きい15社をピックアップしたものです。

騰落率とは、ある期間の始めと終わりで、その値がどれだけ変化したかを表すものです。この記事では、PSRが10倍から15倍となった場合は+50%、10倍から5倍となった場合は▲50%と表記しています。

今回対象の米国主要SaaS企業全体のPSR騰落率の中央値は▲56.1%ですが、これらの企業は70%〜80%超の水準でPSRが下落しており、特にAgoraやDocuSign、Shopify、Zoom等のいわゆる「コロナ銘柄」と呼ばれる企業が目立っています。

PSRが大きく下がっている企業の特徴

これらの企業のARR(年間経常収益)成長率の前年同期比を見ると、多くの企業でARR成長率が低下(成長が鈍化)しており、特にPSRの騰落率が最も大きかったAgoraのARR成長率は、FY22Q2でマイナスに転じています。

また、米国主要SaaS企業全体のARR成長率の前年同期比の中央値は▲19.6%です。そのため、米国主要SaaS企業のARR成長率は全体的に鈍化しており、特に「PSRの騰落率が高い企業はARRの成長率がより鈍化している傾向がある」ことが分かります。

ここまで、米国主要SaaS企業の時価総額やPSRの変化、ARR成長率の前年同期比について分析しました。記事の後半では、米国主要SaaS企業の中でも、PSRの騰落率を抑えられた(=健闘している)企業にフォーカスして分析していきます。

この記事は、SaaSビジネスに従事している方や、財務データを用いた企業の定量分析に関心がある方に最適な内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. 米国SaaSの評価額が軒並み下落する中で健闘している企業の特徴は?の答え

・PSRが伸びている/健闘している企業

・PSRが伸びている/健闘している企業の特徴

・●●を見るとさらに面白い特徴が

・まとめ

----------------------------

ここから先は

¥ 500