Q. Facebook創業者が開発したTo-Do管理AsanaのSaaSとしての強みとは?

新着記事を(無料で)LINEへお届けします。以下のリンクからご登録ください。

LINE: https://line.me/R/ti/p/%40pap3801g

▼新サービス「KPIデータベース」先行予約受付を開始しました!

---------------------------

ヒント:AsanaのSaaSとしての強みは2つ。

1) ●●ができて、●●もできる強いプロダクト

2) ●●への●●による伸びしろが大きい

今日の記事では、2020年8月25日にニューヨーク証券取引所への直接上場を申請したTo-Do管理ツールをSaaSで提供する「Asana」について、会社概要とサービスの説明、そして、SaaS事業としての強みをご紹介していきたいと思います。

FORM S-1(日本の上場申請書にあたる書類)をもとに、直近の決算や主要なKPIについても解説していきます。

*ASANA, INC. FORM S-1 (2020/8/25)

Asanaとは

Asanaは、Facebookの共同創業者の一人であるダスティン・モスコヴィッツと、FacebookでLIKEボタンなどの主要な技術を確立したジャスティン・ローゼンスタインがFacebookから独立した後、2008年にサンフランシスコで設立した会社です。

二人はFacebookのエンジニアリングチームで出会い、Facebookの日々拡大する膨大なオペレーションとメンバーのコーディネートに課題を抱えていた時に、エンジニアチーム全員で自分たちの仕事を管理する社内ツールを作ったところ、仕事の効率が高まった経験を基にTo-Do管理システムを提供するAsanaを設立しました。

ちなみにAsanaの社名の由来はこのサービスを開発する際のインスピレーションを仏教に受けたことからだそうです。興味のある方は、Asanaのサイトをご覧ください。

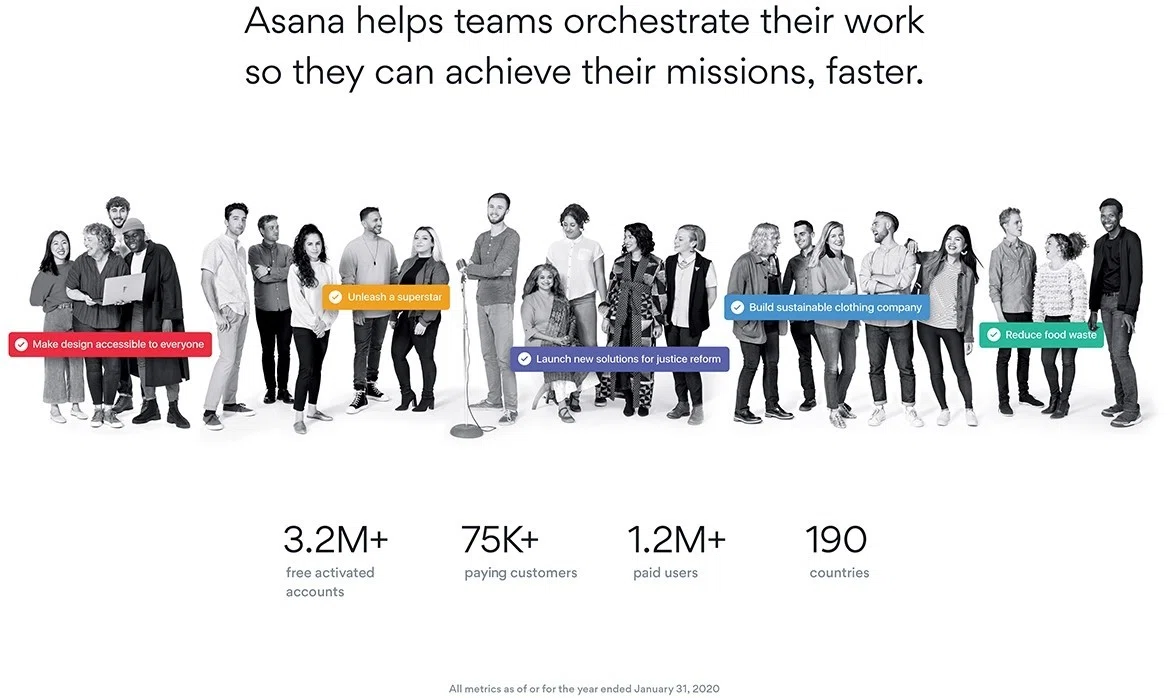

Asanaの無料アクティブアカウント数は320万、有料会員数は7.5万、有料ユーザー数は120万、そして現在190カ国以上で利用されています。

Slackの有料会員数が11万社なので、有料会員数7.5万という数字はSaaSとしてはなかなかの規模と言えるでしょう。

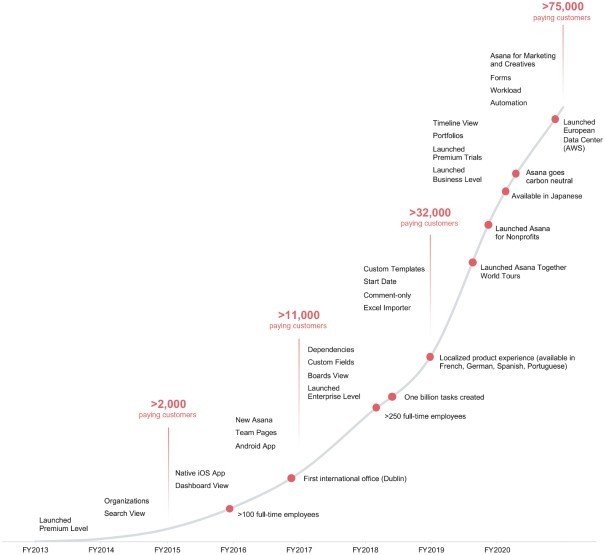

上の図は、2013年からのAsanaのプロダクト機能の追加、多言語対応と共に有料会員数が増加している状況を示しています。

iOSやAndroid APPへの対応、そして英語以外の言語にもローカライズしたサービスを提供し始めてから右肩上がりで、有料会員数を伸ばしています。

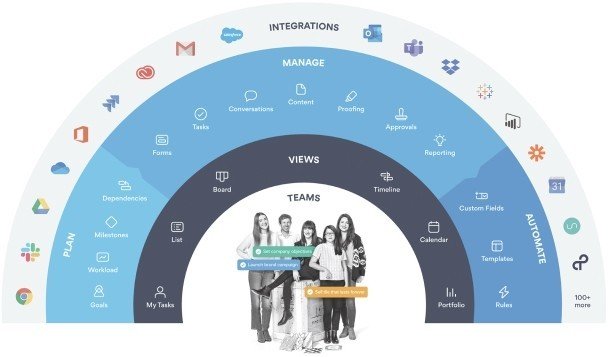

Asanaは、他の多くのプロダクトとの連携が非常にスムーズにできるという点で利用者に評価されています。

SlackやGmail、Dropbox、Salesforce、Teamsなどなど、自社で現在使用しているツールとの連携が容易で、カスタマイズしやすい点が評価のポイントとなっています。

IPOはDirect Listing、時価総額は$1.5B(約1,500億円)

Asana, the hot productivity software startup valued at $1.5 billion, just filed to go public via a direct listing

2020年8月25日付けのBUSINESS INSIDERによると、

「最もホットなソフトウェアスタートアップである、Asanaは時価増額1,500億円で、直接上場した。」

と評されています。

Direct Listing(直接上場)とは、IPOのように上場時に新株を発行せず、既存の株式だけを上場する手法です。通常のIPOのように新株を発行して資金調達をしないため、証券会社等のコストを大幅に削減できるというメリットがあります。もう一つのメリットは、新株発行による通常のIPOの場合、既存の株主は一定期間保有している株式を売却できないという取り決め、いわゆる「ロックアップ期間」がありますが、直接上場の場合は、このロックアップ期間がないため。既存の株主がすぐに売却益を手にすることができることです。

株主名簿

こちらは、上場時のAsanaの株主名簿です。

「Class A」と「Class B」と株式の種類が分かれた、いわゆる「デュアルクラス」の株式を発行しています。Class Bの株式は、Class Aの普通株と比較して10倍の議決権を有しています。

創業者のダスティン・モコヴィッツが第1位で39%の議決権を所有しています。

普通株の上位保有車は、企業弁護士、CFO、そして元Facebookで共同創業者のジャスティン・ローゼンスタインと続きます。ジャスティンはClassBの株式も保有しているので、第2位の議決権を保有しています。

この中で注目なのは、Benchmark Capitalが10.3%の議決権を有する株式を保有していることです。Benchmark Capitalは今までeBay、Twitter、Uberなどに投資実績を持つ、運用成績が優れたベンチャーキャピタルの一社です。

ちなみにこちらが、ダスティン・モコヴィッツ(現在36歳)の写真です。

マーク・ザッカーバーグの大学時代のルームメイトで史上最年少で億万長者になったFacebookの4人の共同創業者の一人です。

売上・営業利益

ここからは、Asanaの業績について見ていきたいと思います。

直近の2020年2月-4月の四半期売上は、$47.7M(約47.7億円)、前年同期比+70.6%と大きく成長、営業利益は、−$29.1M(▲約29億円)、営業利益率は-60.9%となっています。赤字となっている主な要因は、研究開発費やセールス&マーケティング費用に多額の投資をしているためです。

直近の四半期の売上、利益を見てみると、AsanaはSaaS事業で今まで重視されてきた「40%ルール」(SaaSビジネスの成功指標:売上成長率+営業利益率が40%を超える)には当てはまっていません。

しかし直接上場で約1,500億円の価値が付いたということは、投資家たちは売上成長のために収益性を犠牲にしても良いと判断するトレンドが現れているのかもしれません。

記事の後半では、今まで投資家が重視していた40%ルールの条件を満たしていないAsanaが、今後成長を続けて黒字転換していく可能性はあるのか?SaaSビジネスとしてどんなところに強みがあるのかを、Asanaのプロダクトと主要なKPIを詳細に見ながら考察していきたいと思います。

この記事は、SaaSビジネスを担当されている方、自社のSaaSビジネスを成長させたいと考えている方、To-Do管理システムに興味のある方におすすめの内容となっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. Facebook創業者が開発したTo-Do管理AsanaのSaaSとしての強みとは?の答え

・主要KPI: ●●ができて、●●もできる強いプロダクト

・●●への●●による伸びしろが大きい

・まとめ

ここから先は

¥ 500