Q. VisaとMastercardで共通して前年比2倍以上の成長率を誇るセグメントとは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

ヒント:前年に大きく影響を受けたセグメントが今年大きく成長しています。

この記事はゆべしさんとの共同制作です。

キャッシュレス決済が普及したことで、多くの人がクレジットカードを利用していると思いますが、クレジットカードの中でも「国際ブランド」と呼ばれるブランドはどこなのか、各社のシェアやテイクレート等はご存知でしょうか?

本日は、クレジットカードの国際ブランド大手のVisaとMastercardの2社の決算から、業界シェアやテイクレート、カード1枚あたりの決済金額、営業利益率といった指標の比較を通して、世の中の動きを読み解いていきます。

クレジットカード事業は、「売上 = 取扱高(GMV) × 手数料率(テイクレート)」というビジネスモデルからも分かる通り、人々の消費行動に大きく左右されます。そのため、両社の決算内容から、どのような消費行動が行われているのかを定量的に把握することができます。

読者の皆さんは、コロナ前から現在までの消費行動がどのように変化したのか、考えながら読み進めていただけたらと思います。

この記事では、1ドル=100円($1 = 100円)として、日本円も併せて記載しています。

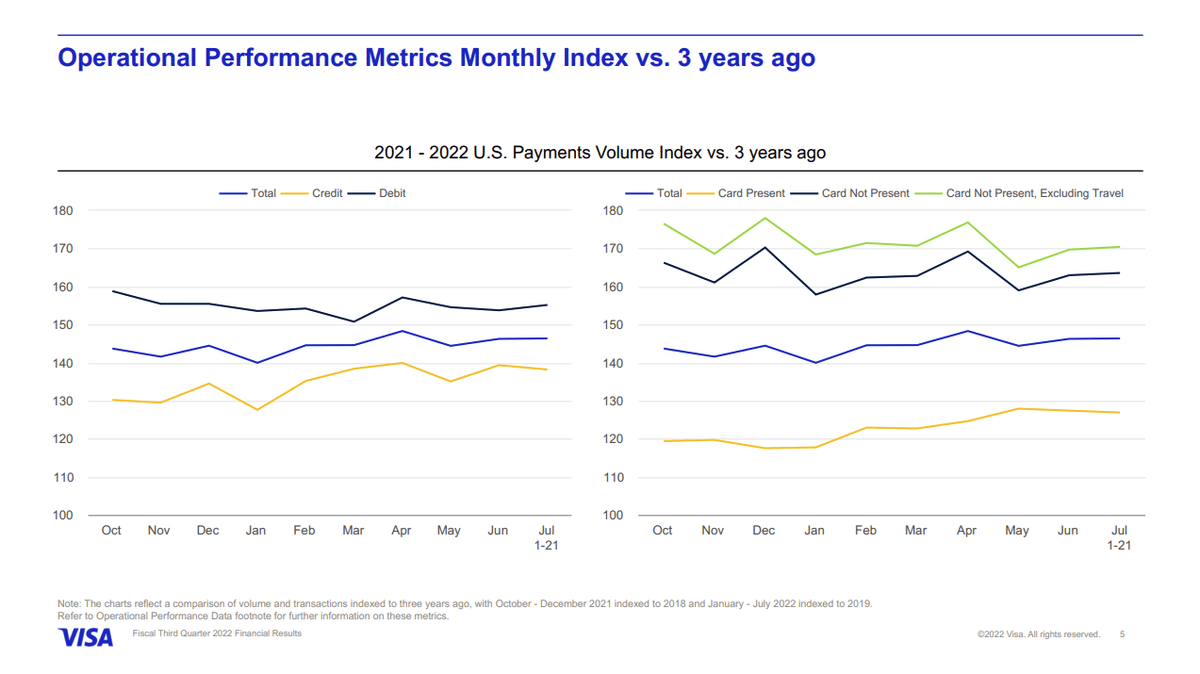

3年前(コロナ以前)との決済ボリュームの比較

Visa Fiscal Third Quarter 2022 Financial Results July 26, 2022

Mastercard Incorporated Second Quarter 2022 Financial Results Conference Call July 28, 2022

まず、コロナ以前と現在の取扱高の比較を示す面白いスライドがあったので紹介します。

上のグラフは、コロナ前の2018年10月〜2019年7月の米国内の取扱高を基準として、2021年10月から2022年7月の取扱高を指数化したものです。上図右側のグラフのそれぞれの項目は以下の通りです。

Card Present(黄線):店舗でのオフラインカード決済

Card Not Present(黒線):オンライン決済等(Card Present以外)

Card not Present, Excluding Trave(緑線)l:旅行関連を除くオンライン決済

合計(Total)を示す青線が140以上を示していることから、全体の取扱高は増加していること分かります。中でも緑線の「Card not Present, Excluding Travel(旅行関連を除くオンライン決済)」が最も成長していることが分かります。

クレジットカード国際ブランドのシェア

多くの会社がクレジットカードを発行していますが、国際ブランドと一般的に呼ばれているのはVisa、Mastercard、American Express、JCB、Discoverの5つです(※金額規模では、中国で流通しているUnion Pay(銀聯カード)も大きいです)。

これら5つのブランドの年間取引金額シェアを比較すると、Visa(53.2%)がシェアNo.1、No.2はMastercard(37.5%)で、この2つのブランドが全体の90%超のシェアを占めています。

VisaとMastercardを比較 #テイクレート

冒頭でも記載した通り、クレジットカードや決済サービス等の売上は、基本的に「売上 = 取扱高(GMV) × 手数料率(テイクレート)」で決まります。

先程、VisaとMastercardの取扱高について確認したので、今度は両社のテイクレートを比較してみましょう。

両社のテイクレートは上図の通りで、ほぼ同水準で推移していますが、僅かながらVisaがMastercardを0.06pt〜0.07ptほど上回っています。

一般的に店舗が支払うクレジットカードの手数料率は約2%と言われています。そこからアクワイアラー(加盟店管理会社)やイシュアー(クレジットカード発行会社)へのマージンが差し引かれるため、VisaやMastercardといった国際ブランド側の売上は、結果的に取扱高の0.3%前後となります。

両社のテイクレートはほぼ同水準とはいえ、僅かながらにVisaが上回っている背景には、前述したシェアが関係しており、シェアNo.1のVisaはMastercardと比較して、アクワイアラーやイシュアーとの契約において有利な条件で契約締結できていると推測できます。

VisaとMastercardを比較 #カード1枚あたり決済金額

次に、両社のカード1枚あたりの決済金額(総取扱高÷カード総発行枚数で算出)を見てみると、コロナの影響が大きい2020年には一時減少したものの、それ以降は徐々に回復傾向で推移しています。

両社のカード1枚あたりの決済金額を比較すると、MastercardがVisaをやや上回っています。両社の数値が出揃う2022年1-3月実績では、Visaの$707(約70,700円)に対してMastercardは$767(約76,700円)です。

一般的に、先進国での利用者数が多いと、決済金額が高くなりやすい傾向があります。しかしカード1枚あたりの決済金額が低いVisaのほうがMastercardよりも米国比率が高いことから、2枚目以降のカード発行数がVisaのほうが多く、カード1枚あたりの決済金額が低くなっているのかもしれません。

VisaとMastercardを比較 #営業利益率

次に、両社の営業利益率を比較してみましょう。

テイクレートで勝っているVisaのほうが営業利益率は高い傾向ですが、2022年4-6月のVisaの営業利益率は低下しています。

これは、インターチェンジフィーと呼ばれる売上交換料の多地域間訴訟に関連した引当金が$0.72B(約720億円)計上されているためです。この金額を除いた場合の営業利益率は66.9%となることから、一時的な影響であると言えるでしょう。

ここまで、VisaとMastercardのシェアやテイクレート、カード1枚あたりの決済金額、営業利益率について比較してきました。記事の後半では、両社共に前年比2倍以上に成長したセグメントを紹介し、世の中の動きを読み解いていきます。

この記事は、決済関連事業に従事している方やFintechビジネスに関心がある方、世の中の消費行動がどのように変化しているのか気になる方に最適な内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・「VisaとMastercardに共通する前年比2倍以上の成長率を誇るセグメントとは?」の答え

・●●取引のオフライン決済+オンラインの●●決済は前年比100%超

・●●取引は3年前と比べてもプラスへ

・まとめ

----------------------------

ここから先は

¥ 500