コロナ禍で明らかになったUberの最大の強みとは?【フードデリバリーの取扱高がはじめてライドシェアを超えた決算】

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

私のYouTubeチャンネルでは、決算読み解き実況中継をしています。おかげさまでYouTubeの方も多くの方にご覧いただいているのですが、特に忙しいビジネスパーソンの方たちから「YouTube動画の内容を知りたいが、動画を見る時間が無い」というお声を多数いただいています。

この記事では、上の動画の内容をスクリーンショット付きで文字起こししてあります。動画を見る時間はないけれど、内容を短時間でおさらいしたいという方に最適です。

今回の決算の印象は?

ーー(伊佐山真里)皆さんこんにちは。今日は、Uberの決算書をシバタさんと一緒に読んでいきたいと思います。よろしくお願いします。早速結果を見てみましょう。

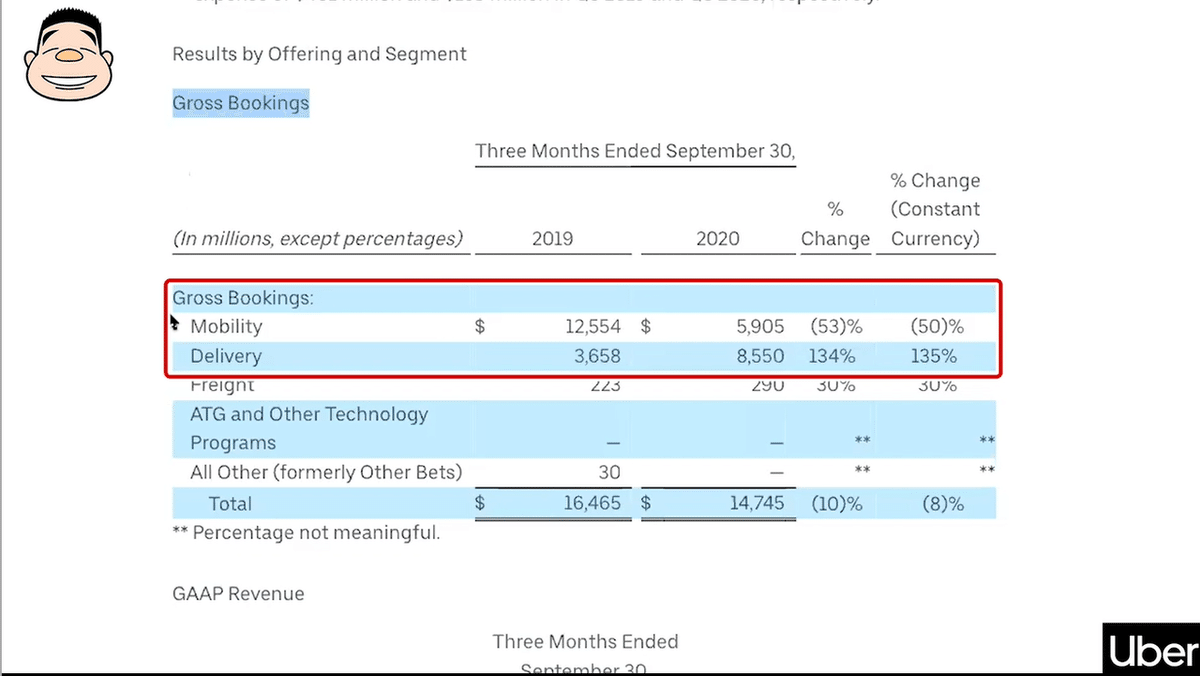

ーーまず、Gross Bookings(取扱高)を見てみると、ライドシェア(Mobility)は前年同期比マイナス53%でした。一方デリバリー(Delivery)は、なんと前年同期比プラス134%の成長をしており、取扱高ではデリバリーがライドシェアよりも大きくなっていたのが特徴でした。

ーーそして全体で見てみると、Gross Bookings(取扱高)が前年同期比マイナス10%、調整後EBITDAがマイナス7%にとどまっていたので、コロナの中耐えている印象を受けました。シバタさんの今回の印象はいかがでしたか。

(シバタナオキ)Gross Bookings(取扱高)のMobilityがいわゆるライドシェアで、その下のDeliveryがフードデリバリーです。

皆さんご存じの通り、まだアメリカは全然コロナが収まっておらず、皆タクシーに乗りたくないような状況にあります。それによりライドシェアはマイナス53%と、かなり打撃を受けています。デリバリーはプラス134%ということで、前年の2.3倍くらいとなり、すごく伸びています。

今回一番注目したいのは、おそらく初めてだと思いますが、デリバリーの取扱高がライドシェアを抜いているんです。しかも、かなり大差で抜いたということで、これは非常に印象的なイベントです。

「Uberといえばライドシェアの会社」だと認識されていると思いますが、実はフードデリバリーの方が大きくなったというのが一番特筆すべきことでしょう。

売上で見ると、GAAP Revenueがマイナス18%となっています。ライドシェアの方が単価やテイクレートが大きいので、デリバリーが増えてもライドシェアが減っている分の方がダメージがあり、まだマイナスです。これは単純にコロナのダメージかなと思います。

真里さんが言ってくれたように、かなり踏ん張っている印象です。デリバリーのビジネスを持っていてよかった、という感じではないでしょうか。

ライドシェア競合Lyftとの違いは?

ーー競合となるLyftは、ライドシェア事業しかないので今回かなりきつかった印象があります。そこと比べてどうでしょうか。

ライドシェアは同じくらいきつい状況で、LyftもUberもおそらく前年同期比マイナス50%のような感じです。ライドシェアは難しいビジネスで、ユーザーも獲得しなくてはいけませんが、ドライバーも獲得しなくてはいけません。ドライバーを獲得するのに、実はかなりお金がかかります。

Uberが今回ラッキーだったのは、ライドシェアで稼げない間も、ドライバーの人がフードデリバリーで稼げる状況だったことです。そうするとドライバーは、かなりの数がUberのプラットフォームに残ってくれるはずです。

一方でLyftはこれだけ減ってしまうと、「Lyftのドライバーをしよう」とはなかなかなりません。コロナの影響で、お客さんを乗せるのも怖いというドライバーの方もいると思われます。しかし、デリバリーなら基本的に誰とも会わなくて済みます。

そういう意味でも、Lyftはドライバーの離脱がかなり発生しているはずです。それがダメージになっているのではないでしょうか。

逆にUberは、フードデリバリー事業があるおかげで、人を運ぶ代わりに食べ物を運んでもらえばいいんです。ちゃんとお金も払われます。ドライバーのリテンションがLyftよりは上手くいっているはずです。

その違いが、結構これから出てくるでしょう。個人的には大きな差になってくるのではないかと感じています。

Mobilityの分野はコロナが収束すると自然に元の水準まで戻る?

ーーライドシェア(Mobility)の分野は大打撃を受けており、去年までは2桁成長を続けていただけに残念に思います。一方で、調整後のEBITDAは黒字を保っているのを見ると、さすがだと感じました。

ーーコミュニティから質問をいただいています。Mobilityの分野はコロナが収束すると自然に元の水準まで戻ると思われますか。

個人的には、コロナが収束したら、今のように人がずっと移動しないことはないでしょうから、元に戻ると思います。足元のコロナの回復状況を見てみると、スライドの6ページにあります。

グレーの棒グラフが、アメリカのコロナの新規感染者数です。このように大変増えている状況です。緑がニューヨークにおける乗車回数です。

元々の100%の水準には戻っておらず、今はおそらく50%を超えたくらいだと思われます。足元はかなり戻ってきていますが、まだ半分くらいしか戻ってきていません。まだ少し時間がかかるかなという感じです。ご覧いただければ分かるように、右肩上がりで上がってきているので、元に戻るとは思います。

次に、11ページを見てみましょう。

これはライドシェアとデリバリーを足したGross Bookings(取扱高)です。取扱高は、9月で見ると前年同期比でマイナス6%まできている状況なので、まだまだマイナスではありますが、徐々に戻ってきているように見えます。コロナが収束したら元に戻ると思います。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1,000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4〜8本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Prop22とはどのような内容?

・今後のドライバーや配達員への対応はどうなる?

・Uber Eatsの強みと今後について

・自動運転開発部門売却はUberにとってプラスになる?

・今回の結果から来年黒字化するのは可能だと思う?

・MaaS業界は今後どのように変わっていく?

・自動運転をリードしているのはテスラ?

・まとめ

ここから先は

¥ 500