NewsPicksを提供するユーザーベースが遂にIPO。伸びしろはどこにあるのか?

ユーザーベースが遂にIPO承認されました。個人的にもNewsPicksは日本の情報を短時間にキャッチアップするツールとして毎日使っており、とてもうれしく思います。関係者の方、おめでとうございます。

通常、このnoteでは、機関投資家がカバーするような会社(時価総額300-500億円以上くらい)を目安に取り上げていますが、今回は個人的にも使っているサービスということもあり取り上げてみたいと思います。

今日はユーザーベース社のKPIを詳しく見ていき、どの程度伸びしろがあるのか、というのを見ていきたいと思います。

ご存知の方も多いかと思いますが、ユーザーベースは2つのサービスを提供しています。

一つ目がB2B向けのSPEEDAというデータ収集・分析ツールです。

二つ目がNewsPicksというB2C向けの経済ニュースアプリです。

売上・利益

2015年は、売上19.2億円、経常損失3.4億円でした。

内訳は下記の通りです。

SPEEDA事業 売上15.6億円、セグメント利益-7900万円

NewsPicks事業 売上3.6億円、セグメント利益-3.2億円

2016年年の上半期(6ヶ月のみ)で、売上が13.8億円、経常利益1.3億円と黒字転換。内訳は、下記の通り。

SPEEDA事業 売上9.9億円、セグメント利益1.8億円

NewsPicks事業 売上3.9億円、セグメント利益-3100万円

今回のIPOは、

・SPEEDA事業の安定した継続的成長

・NewsPicks事業の黒字化の目処

という2つが実現されているという根拠を元にしている気がします。要は、去年までは赤字だったけど、今期以降は、ずっと黒字でかつ利益も成長できるという自信の現れなんじゃないかと思います。

理想的な株主名簿(Cap Table)

ちょっと話がそれますが、ユーザーベース社の資本政策は、日本のスタートアップの見本とも言うべきレベルかと思いますので、取り上げておきたいと思います。

上の表が1%以上保有する株主のリストです。かんたんに言うと、

1. 創業者+経営陣で過半数を維持。

2. VCも最大で(グロービスの)10%程度。

という状態で、コントロールを失わずに経営してきた証拠で(日本のIPO環境を考えると)とても理想的と言えるでしょう。この資本政策は、理想形としてスタートアップは見習うべきレベルだと思います。

ここから先は、1つずつ事業の詳細を見ていきます。

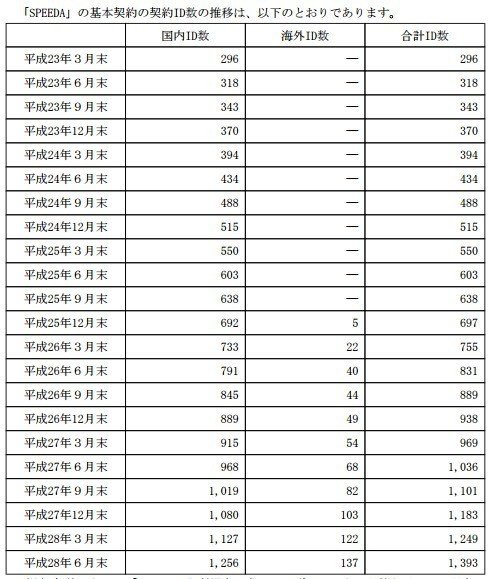

SPPEDA事業のユニットエコノミクス

2015年末時点で1183 ID (YoY +26.1%)で年間売上が15.6億円なので、大雑把に1IDあたり年間売上131万円(1ヶ月あたり12万円くらい)の計算です。

3ヶ月毎に100IDペースで増えているので、1年あたり400IDずつくらい増える計算かと思います。

年間130万円をデータ収集・分析に払える会社がどのくらいあるのか分からないので、どこまでスケールするのかどうか分かりませんが、確実に積み上がる典型的なB2BのSaaSモデルかと思います。

国内だけだと頭打ちになるのが分かっているためか、シンガポールに子会社を作って海外販売を始めているのだと思われます。

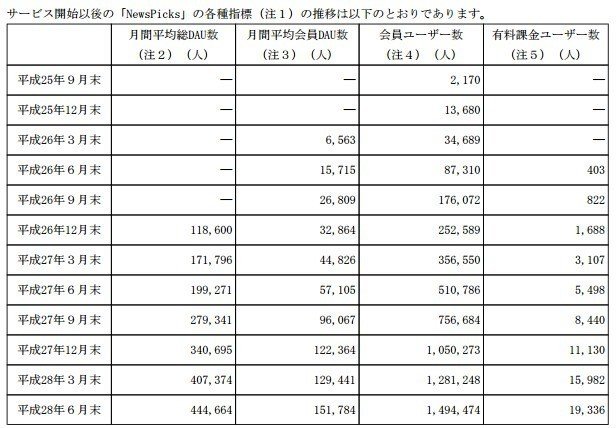

NewsPicks事業のユニットエコノミクス

2016年6月末時点で、

A) DAU 44万

B) 会員DAU 15万

C) 会員ユーザー数 149万

D) 有料課金ユーザー数 19,336

ということで、

会員DAU/DAU = 34.1%

DAU率 = B/C = 10.2%

有料会員率 = D/C = 1.3%

有料会員/会員DAU = D/B = 12.7%

という具合になっています。

月額課金が1500円として、1.9万人の有料会員がいると、約2900万円/月の売上になります。

半期での売上が3.9億円なので、単純計算すると、広告売上が月に3600万円くらいあることになります。

1有料会員あたりで割り算してみます。

・月額課金が1500円/月

・広告売上が(1有料会員あたり)1861円/月

なので、トータルで、(1有料会員あたり)3361円/月くらいの売上になります。

つまり、1有料会員を獲得するのに(仮に)1万円かかっても、3ヶ月位で回収できる計算になりますので、ユニットエコノミクスとしては悪くないレベルだと思います。

従って、戦略としては、コンバージョン率を落とさずに、ユーザー獲得、DAU増に対して、マーケティング費を積み上げていくのが正しいかと思われます。

次に、1会員あたりで割り算してると、1会員あたり43円/月の売上という計算になります。

日本に(大雑把に)3000万人のビジネス系読者がいるとすると、今のビジネスモデルを続ける限りは、月13億円(年間150億円)が市場サイズとなり、仮に市場シェア10%取れるとすると、月1.3億円(年間15億円)の売上、というのが上限に見えます。今のペースの2倍くらいの規模で、ここまでは早期に達成してしまうのでは、とも思います。

日経新聞は、発行部数(=有料会員数)が300万部くらいあるのですが、Newspicksの場合、フリーミアムモデルになっているため、全員を強制的に有料会員化することもできず、現在の有料会員率は1.3%となっています。このフリーミアムは、市場を破壊するという意味では強烈ですが、同時に市場サイズを小さくしてしまうというジレンマもあります。

有料会員+広告だけだと、今後長期に渡って、成長をし続けるという説明が苦しくなるかなぁという印象です。ベンチマークとしては、日経新聞が一番分かりやすいかと思いますが、日経新聞も新聞+広告だけを売っているのではなく、

・セミナー等

・雑誌

・書籍

という多角化経営になっています。Newspicks事業もこれらの事業が徐々に立ち上がっていくのではないかと思います。そうすることで、狙える市場サイズが大きくなり、成長余地が増え続けるというストーリーなのだと思います。

KPI開示の見本例!

最後にもう一つだけ余談を。

Newspicksのところで、DAUや有料会員数を開示しているのは、とても勇気がいることだと思います。

有料会員数は、売上を開示するために必要だという見方もできますが、特にDAUを開示するというのはとてつもなく勇気がいることで、この事実だけからも、とても透明性が高い経営がなされていることが良くわかります。

よくアプリの場合「ダウンロード数」だけを開示する会社がありますが、今時、ダウンロードはお金で買えてしまいます。(他方、「アクティブ」ユーザーはお金で買うのがかなり大変です。)

是非、他の上場企業も見習って欲しいなぁと思いました。

----------------------------

最近、有料マガジンも始めました。有料マガジンは、1ヶ月あたり4〜8本の有料ノートが追加される予定です。

----------------------------

気に入ってくださった方は、↓から「スキ」「フォロー」してください!