Q.ユーザベースの4つのSaaS事業が全て優秀である理由とは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

ヒント:以下2点により効率的に競合優位性を築けているため。

理由1:●●を共同活用し、競争優位性を実現

理由2:●●の体制を統一し、コストを効率化

2022年2月9日、株式会社ユーザベースが2021年12月期の第4四半期決算を発表しました。

ユーザベースは、ソーシャル経済メディアの「NewsPicks」が一般的に認知されていると思いますが、元々は企業データなどを扱う「SPEEDA」を祖業としており、直近ではその他にも複数のSaaS事業を行っています。

そして、それらのSaaS事業は情報やコンテンツを取り扱う強みが存分に活かされており、指標面で見ても非常に「優秀」です(何を持って優秀と言っているかは後述します)。

今回は、ユーザベースの2021年第4四半期の決算資料を基に、4つのSaaS事業が「優秀」である理由に迫っていきたいと思います。

ユーザベースの事業内容おさらい

まずは、ユーザベースの事業内容を簡単におさらいしていきます。

ユーザベースの事業セグメントは、前四半期のFY2021Q3(2021年第3四半期)までは経済情報プラットフォームの「SPEEDA事業」、顧客分析プラットフォームなどの「その他B2B事業」、ソーシャル経済メディアプラットフォームの「NewsPicks事業」の3つに分かれていました。

そのセグメントが、今期(FY2021Q4)から「SaaS事業」と「NewsPicks事業」の2つに再編され、以下のように整理されています。

SaaS事業

・SPEEDA:企業、業界、市場データなどの経済プラットフォーム

・FORCAS:B2B事業向け顧客戦略プラットフォーム

・INITIAL:スタートアップ情報プラットフォーム

・AlphaDrive:法人向けコンサルティング及びユーザベースのSaaSサービス導入支援

・NewsPicks Enterprise:組織学習プラットフォーム

・NewsPicks Learning:動画学習プラットフォーム

NewsPicks事業

・NewsPicks:ソーシャル経済メディアプラットフォーム

ユーザベースFY2021業績

次に、FY2021の通期業績を見ていきましょう。

連結の業績と今期再編されたセグメントごとの業績と売上比率は以下のようになります。

連結売上ではYoY(前年同期比)+25%増加し、そのうちSaaS事業はYoY+32%と全体の成長を牽引しました。

そのため、FY2020(前期)のセグメントごとの売上比率が現SaaS事業(当時のSPEEDA事業+その他B2B事業)が54%、NewsPicks事業が46%とほぼ半々であったのに対し、FY2021の売上比率はSaaS事業が62%、NewsPicks事業の内訳が38%とSaaS事業が比率を高めています。

このようにSaaS事業により注目が集まった決算であり、今後SaaS事業へ注力していく方針が見て取れる決算であったと言えます。

NewsPicks事業の業績

続いて各事業の四半期の業績を詳しく見ていきます。まずはNewsPicks事業の進捗から確認していきましょう。

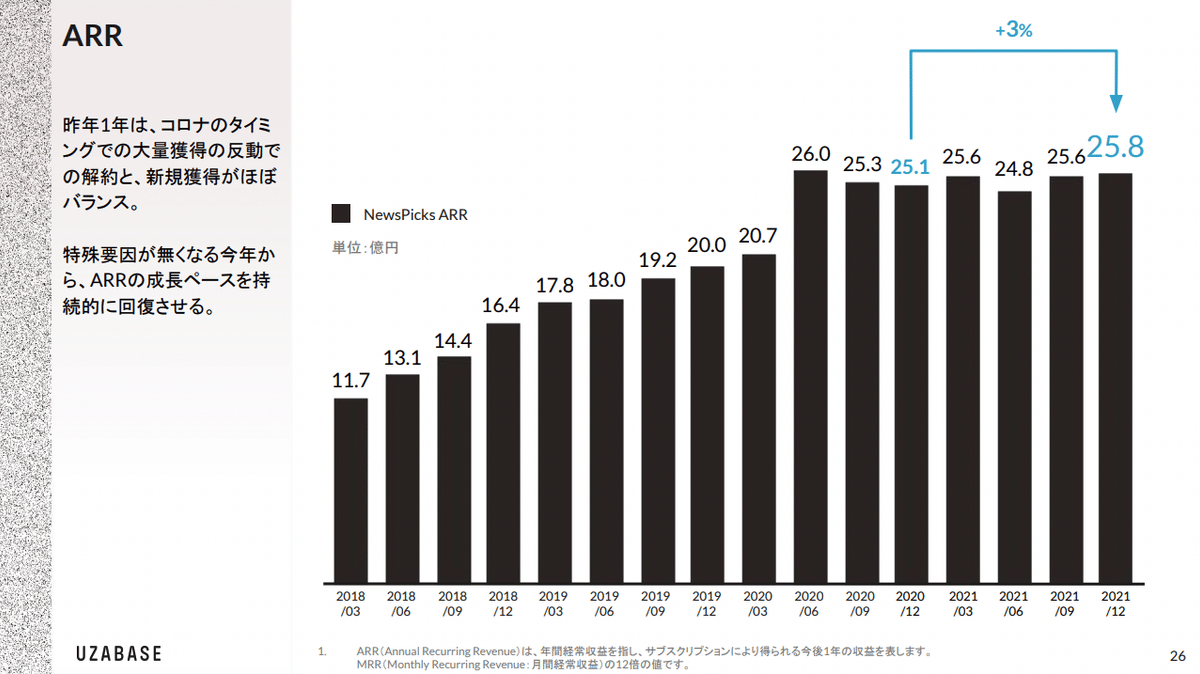

FY2021Q4のNewsPicks事業は、ARR(年間経常収益)が25.8億円、YoY+3%となっています。コロナ禍のFY2020Q2にユーザー数が増加した影響で一時ARRが26.0億円、YoY+44%も急増したものの、その後は成長がほぼ横ばいとなっており、直近ではFY2020Q2時のARRを超えることができていません。

FY2021Q4のEBITDAは▲0.1億円となっており、前年同期のEBITDA1.7億円から減少し赤字となっています。EBITDA率で見ると、FY2021全体では8%、FY21Q4では▲0.9%と、人的投資としてエンジニア数を増加させていることでコストがかさんでいるとはいえ、苦しい状況が続いています。

SaaS事業の業績

次にSaaS事業の業績を確認していきます。

ARR YoY成長率

=============================

SaaS事業全体 98.2億円 +29%

SPEEDA 67.0億円 +21%

FORCAS 17.1億円 +42%

AD/NP 7.5億円 +87%

INITIAL 6.1億円 +47%

その他 0.4億円

※AD=AlphaDrive、NP=NewsPicks Enterprise及びNewsPicks Learning

収益の柱であるSPEEDAのARRはYoY+21%と堅調に成長しています。

FORCAS、AD/NP、INITIALといった比較的新しい事業もYoY+40%以上の急成長をみせており、SaaS事業全体でARRが98.2億円、YoY+29%を記録しています。

ユーザベースは各SaaSごとのEBITDAを公開している珍しい企業であり、上記の表は各SaaS事業を40%ルールに当てはめたデータです。

FORCASは31%と、40%ルール未達となっているものの、その他SaaSプロダクトは40%を大きく超えており、SaaS事業全体としても48%と、40%ルールをクリアしています。うまく売上の成長とEBITDAのバランスが取れており、SaaS事業が好調であることがわかります。

ここまで、セグメントが再編されたユーザベースの事業内容について確認し、FY2021通期の業績と、FY2021Q4の業績について見ていきました。経済メディアプラットフォームであるNewsPicks事業は成長が鈍化し赤字となっていますが、SaaS事業はどのプロダクトも着実に成長し、40%ルールに当てはめても利益とのバランスが適切であることがわかりました。

記事の後半では、SaaS事業が好調である要因について深掘り、分析していきます。

この記事は、SaaS事業に従事している方や興味がある方、ユーザベースに興味関心がある方、情報コンテンツビジネスに関心がある方に最適な内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q.ユーザベースの4つのSaaS事業が全て優秀である理由とは?の答え

・理由1:●●を共同活用し、競争優位性を実現

・理由2:●●の体制を統一し、コストを効率化

・おまけ:複数SaaSを保持することで生まれるシナジー効果

・まとめ

----------------------------

ここから先は

¥ 500