Q. Appier上場、他SaaSに比べてLTVが桁違いに高い3つの理由

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

ヒント:Appier(エイピア)のLTV(顧客生涯価値)が高い理由は3つ。15カ国で事業展開していることも影響しているようです。

この記事はゆべしさんとの共同制作です。

昨年から、AIシステム開発のヘッドウォータース、独自のAIアルゴリズムで画像・動画分析を行うニューラルポケット、画像認識ソフトウェア開発のフィーチャなど、AIサービスを取り扱う企業の上場が続いています。

市場全体が盛り上がりを見せるなか、台湾発のAIマーケティングをSaaSで提供しているAppier(エイピア)の持株会社であるAppier Groupが21年3月30日に、東証マザーズへ上場しました。

公開価格で算出した時価総額は1,598億円、初値では2,000億円超のAppierですが、本日はAppierと国内SaaS上場企業の各種KPIを比較していきたいと思います。

記事の前半ではAppierの展開しているAIサービスや業績、株価の妥当性について見ていき、記事の後半では、Appierと国内SaaS上場企業のARPA(1契約あたりの平均売上)、CAC(顧客獲得費用)、LTV(顧客生涯価値)といった各種KPIを比較することで、AppierのLTVが桁違いに高い理由を考察していきます。

AI関連ビジネスに携わる方はもちろん、SaaSビジネスに携わる方やSaaSビジネスに関心がある方にもおすすめの記事となっていますので、ぜひご覧ください。

『KPIデータベース』は、日米のネット企業の業績・各種KPIをまとめて提供しているサービスです。法人向けのサービスとなりますが、興味のある方は、以下の記事をご覧ください。

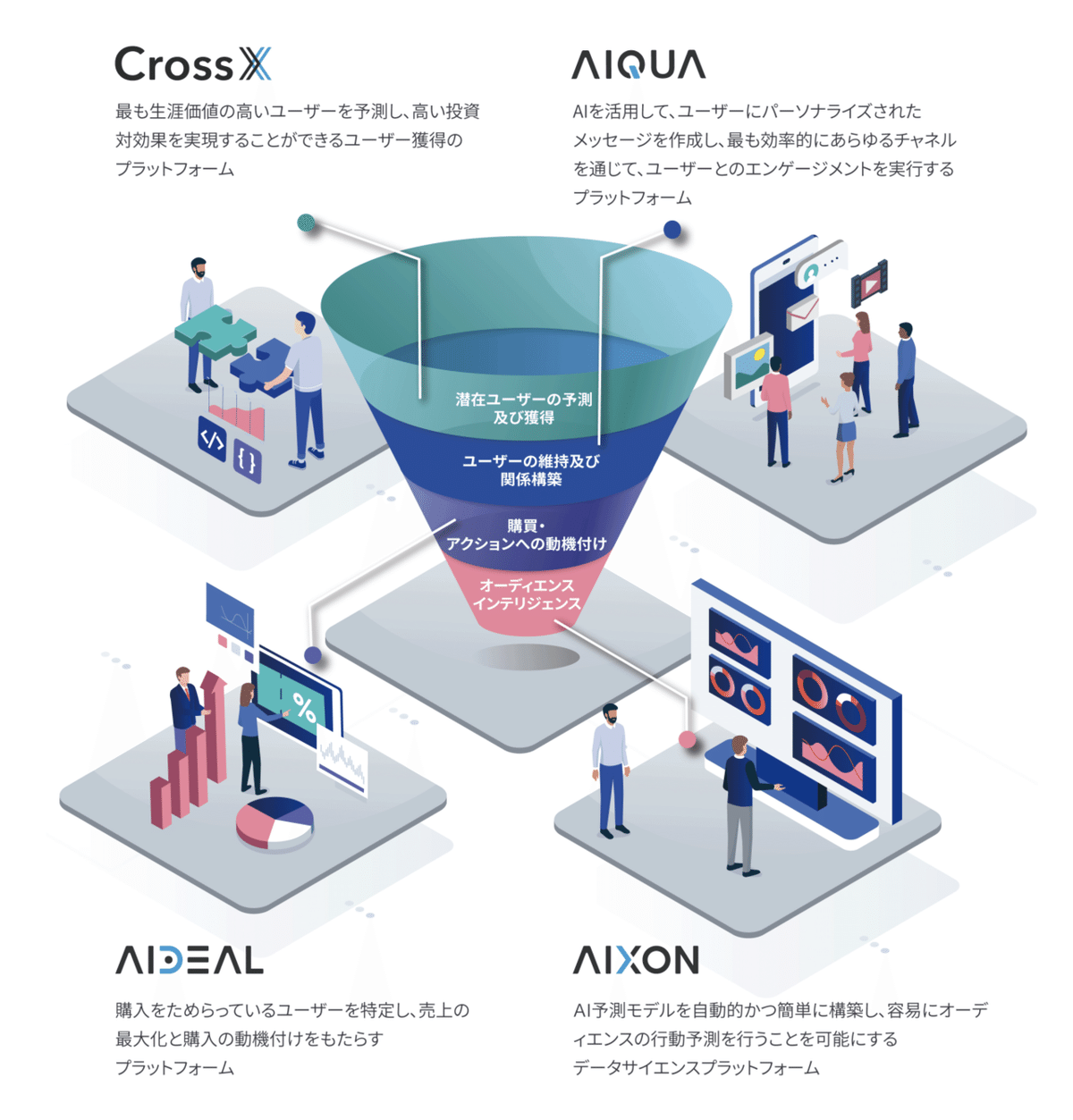

Appierの4つのプロダクト

有価証券報告書-第3期(2020年年1月1日-12月31日) (2021年3月31日)

まずはAppierがSaaSで展開している4つのAIマーケティングサービスツールを見ていきます。Appierは上図中央のマーケティングファネルの各段階における課題にフォーカスした、4つのAIサービスを展開しています。

上から順番に

①潜在ユーザーの予測及び獲得にフォーカスした「CrossX」

②ユーザーの維持及び関係構築にフォーカスした「AIQUA」

③購買・アクションへの動機付けにフォーカスした「AiDeal」

④オーディエンスインテリジェンスにフォーカスした「AIXON」

です。

中でも「CrossX」はAppier創業の2014年から展開しており、Appier全体の売上比率が最も高い主力AIサービスです。CrosXはディープラーニングを用いて、企業に最適な潜在顧客を割り出すことでマーケティングの投資対効果を最大化するツールです。

4つのサービスのうち、2018年にリリースされた「AIQUA」はインドのベンチャー企業をM&Aし、2019年にリリースされた「AiDeal」は日本のベンチャー企業をM&Aし、自社のサービスに加えました。AppierはM&Aを活用することでAIを使ったマーケティングシステムを一気通貫で提供できています。

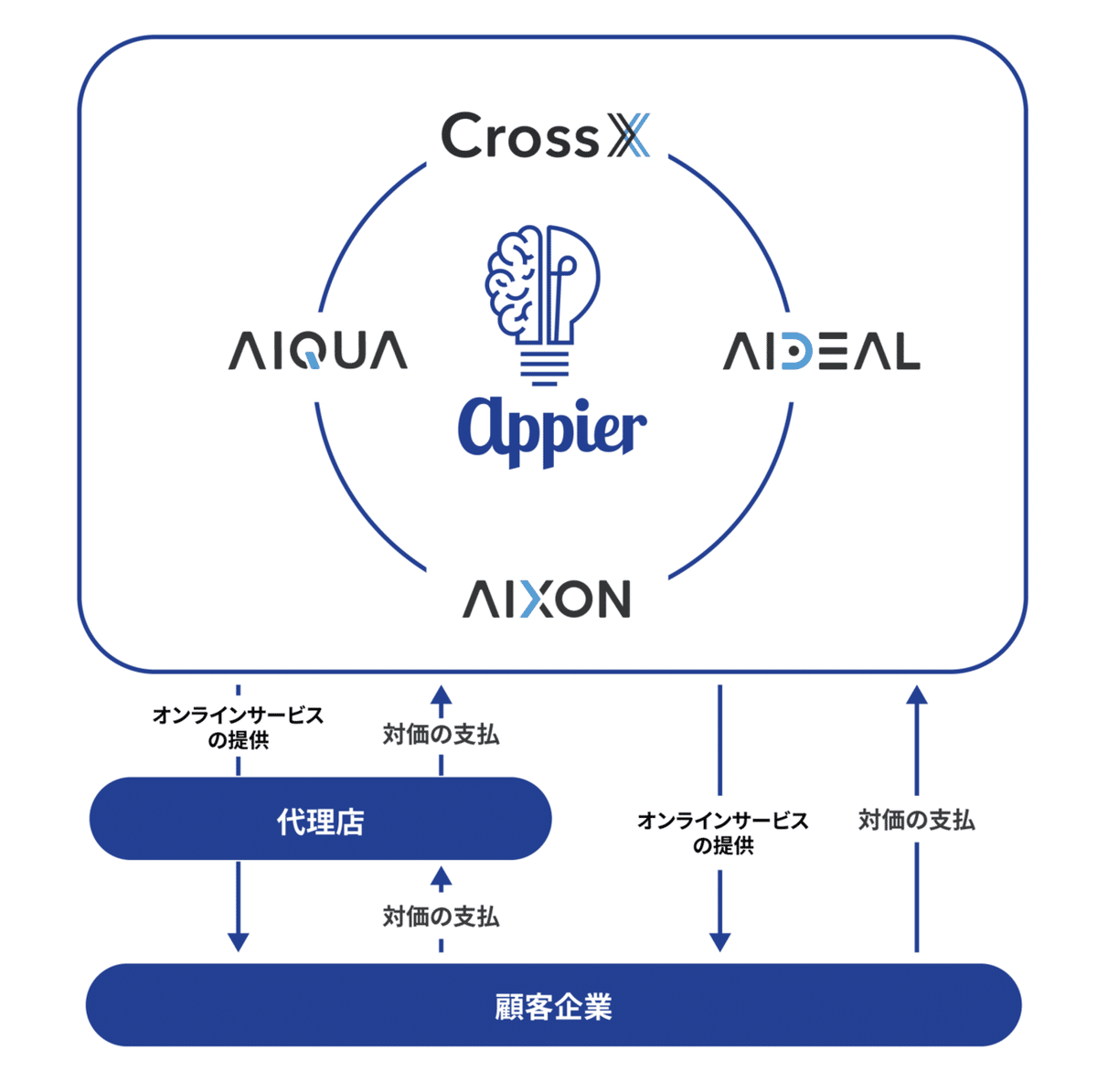

Appierのビジネスモデル

続いて、Appierのビジネスモデルを見ていきましょう。AppierはAIサービスをSaaS型で顧客に提供し、その利用料でマネタイズをしています。代理店経由の販売と直接販売の2つの販路で顧客を獲得する、非常にシンプルなビジネスモデルをしています。

Appierの主要顧客は、日本のサイバーエージェントと韓国のKeystone Marketing Companyで、2020年12月期はこの2社で売上全体の約20%を占めています。この2社は代理店として複数の顧客企業をまとめているため、結果として売上が大きくなっているものと思われます。

次に地域別の売上を見てみると、Appierは元々台湾で創業された会社のため、日本や韓国を中心としたアジア圏からの売上が全てです。

Appierは東アジアを中心に、東南アジア、南アジア、オーストラリア等の17の都市にオフィスを構えています。それぞれの国や地域に合わせて体系的に事業を展開できるよう、ノウハウ・インフラ・人材を整えており、今後もグローバルに事業を展開していくようです。

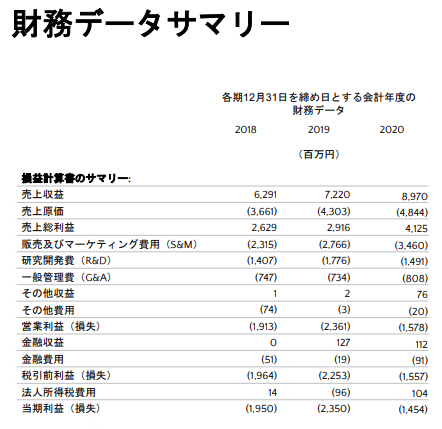

Appierの業績サマリー

2020年12月におけるARR(年間経常収益)は、9,438百万円となり、2019年3月の5,551百万円からの年換算複利成長率は35.4%となっています。2020年12月のおけるリカーリング売上収益比率は95.8%(前年同期比5.3%増)となり、継続利用する顧客からの収益割合が高まっているだけでなく、2020年12月期のNRR(売上継続率)は、118%であることから、継続利用する顧客による当社グループのソリューションの利用の拡大がしめされています。

有価証券報告書に上記のように記載されており、既存顧客からの売上が安定的に成長していることが伺えます。

2020年12月期の売上は89.7億でYoY+24.2%です。この売上拡大の背景には営業体制の強化に加え、展開しているAIサービスの改善を継続的に行ったことで、全地域の新規顧客獲得が加速しただけでなく、既存顧客へのアップセルが成功したためです。

売上総利益は約41.2億円でYoY41.5%と、売上以上に大きく成長しました。これは主力サービスである「CrossX」を自社のマーケティングにも利用しており、アルゴリズムの精度が高まったことで効率的なマーケティング活動が行えるようになったことに加え、売上総利益率の高い他サービスの売上が増加したためです。

最後に営業利益ですが、こちらは▲15.8億円の赤字です。これは将来的な事業拡大のための営業人員やエンジニアの人件費等に対する先行投資の影響になりますが、2019年12月期の営業利益は▲22.5億円の赤字でしたので、赤字幅は縮小しています。

Appierの2,000億円近い時価総額は妥当か?

続いてはAppierの時価総額の妥当性について見ていきましょう。2021年4月1日の終値でAppierの時価総額は約2,000億円です。AppierはSaaS企業のため、この時価総額の妥当性を図るために本記事では、PSR(Price Sales Ratio=売上に対して何倍の時価総額がついているか)を見ていきます。

上図は2021年4月1日時点のAppierおよび国内SaaS上場企業のPSRになります。AppierのPSRは2020年4月1日時点で21.2倍です。国内の他のSaaS企業と比較すると、標準的な水準と言えるため、時価総額約2,000億円という評価は特別高いというわけではないようです。

ここまではAppierのAIサービスや業績、株価の妥当性を中心に見ていきましたが、記事の後半ではAppierと国内SaaS上場企業のARPA(1契約あたりの平均売上)やCAC(顧客獲得費用)、LTV(顧客生涯価値)といった各種KPIを比較していき、Appierの大きな特徴であるLTVが極めて高い理由について見ていきます。

この記事は、AI関連ビジネスに携わっている方はもちろん、SaaSビジネスに携わる方やSaaSビジネスに関心がある方にもおすすめとなっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. Appier上場、他SaaSに比べてLTVが桁違いに高い3つの理由の答え

・SaaS企業比較 #1 ARPA

・SaaS企業比較 #2 CAC・CAC回収期間

・SaaS企業比較 #3 LTV・LTV/CAC

・圧倒的なLTVを実現できている理由

・●●を抑制する●●

・まとめ

ここから先は

¥ 500