Q. 新規上場した激安EC Wishの顧客獲得コストとLTVの比率は?

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

A. 2016年に獲得した顧客のコホートで、獲得から4年目までのLTVが獲得コストの2.8倍

本日は、昨年末に米国NASDAQに上場したContextLogic Inc.について読み解いていきます。Context Logicは、激安ECマーケットプレイスの「Wish」として知られている企業です。

Context Logicという名の通り、同社は創業当初、機械学習による広告の最適化サービス(コンテキストに合わせて最適化するロジックを開発)を行っていました。

その後、その機械学習や最適化のケイパビリティを元に、各ユーザーへの最適化に優れたECとして「Wish」を生み出したというわけです。

今回の記事では、そんなWishについて、詳しく解説していきます。

Wish = 中国の店舗とアメリカの購入者をつなぐECマーケットプレイス

まず、Wishがどのようなサービスなのか、解説していきましょう。

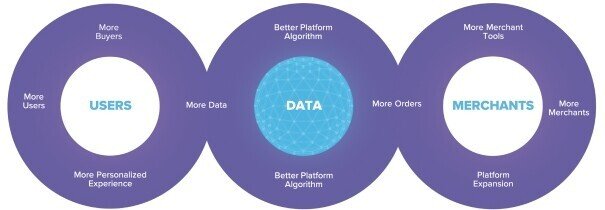

冒頭で「激安ECマーケットプレイス」とご紹介しましたが、構造としては、下図のようにユーザーと店舗(MERCHANTS)を結ぶ役割を果たしています。

日本のECに例えるならば、楽天市場やヤフーショッピングと同じモデルです。

その中でWishが特徴的なのは、左のユーザーは主に「アメリカ」、右の店舗は主に「中国」というように、国をまたいでユーザーと店舗をつなげるプラットフォームとなっている点です。

中国の商品を米国ユーザーに向けて販売するという、貨幣価値の違いをレバレッジして激安商品を提供しているわけです。

上図のように、基本的にはアプリで提供されており、ユーザーアクティビティや購入の9割以上がモバイルアプリ経由となっています。

また、これらの写真にあるように、各ユーザーの閲覧履歴や購入履歴を元に、激安商品が並ぶようなインターフェースになっています。

ヘッドフォンが$18(約1,800円)、ドレスが$22(約2,200円)など、全体的にリーズナブルな価格帯で物品が販売されています。

国別では、アメリカとヨーロッパで80%超を満たしています。また、平均世帯収入が$50K(約500万円)/年以下の中流階級が約57%とメイン層となっています。

年齢帯を見ると、18-44歳が約75%を占めており、比較的若者に人気のアプリであることが分かります。

Wishの規模感

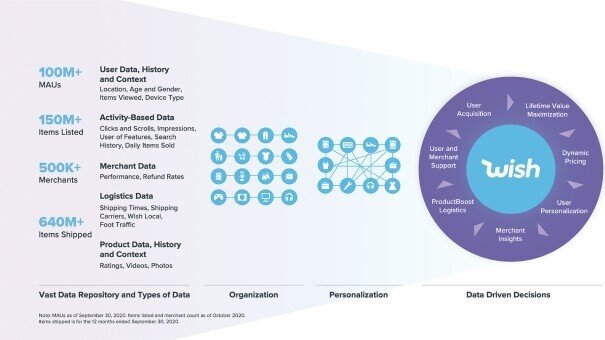

続いて、WishのECマーケットプレイスの規模感について、具体的な数字と共に見ていきましょう。

MAU:100M+(1億ユーザー以上)

商品数:150M+(1.5億点以上)

店舗数:500K+(50万店舗以上)

配送商品数: 640M+(6.4億点以上)※2020年9月末までの12ヶ月間で

MAUは1億ユーザー以上、商品数は1.5億点以上、店舗数は50万店舗以上、直近12ヶ月間の配送商品数は6.4億点以上ということで、Wishのリリースから10年弱で、超が付くほど巨大なプラットフォームにまで成長していることが分かります。

Wishは、これらの膨大な取引から発生するデータを、自社のコア技術であるデータサイエンスを用いて、ユーザー獲得・LTVの最適化・ダイナミックプライシング・各ユーザーへのコンテンツ最適化・広告配信等に役立てています。

売上・営業利益・費用構成

続いて、Wishの売上・営業利益・費用構成について見ていきましょう。

2020年の第3四半期までの9ヶ月間の実績で、売上は$1.7B(約1,700億円)、営業利益は-$120M(約-120億円)となっています。

ECマーケットプレイスというと気になるのはGMV(取扱高)ですが、GMVは現時点では公表されていません。

営業利益は、まだ多額の赤字の状況であり、2019年の第3四半期までの-$24M(約-24億円)よりも赤字額は拡大しています。

では、Wishはどこに資金を使っているのでしょうか。

上図は、「売上高を100%とした時の、売上高に対する各(支出)項目の割合」を示しています。これを見ると、費用の内訳は次の通りです。

原価: 35%

営業・マーケティング: 64%

プロダクト開発: 4%

一般管理費: 4%

営業利益: -7%

この中で特徴的なのは、プロダクト開発の割合が4%と圧倒的に少なく、一方で営業・マーケティングの割合は64%と非常に大きな割当を占めていることです。

これらの数字から、Wishはマーケティング中心の会社とも言えるでしょう。

ここまでは、Wishのサービス概要、規模感、売上や費用の内訳について解説してきました。

記事の後半では、新興ECマーケットプレイスWishのビジネスモデル・ユニットエコノミクスを詳しく解説していきます。特に、ユニットエコノミクスを解釈していくことで、Wishの急成長の秘訣・今後の伸びしろが見えてきます。

この記事は、ECビジネスに興味のある方、ToCサービスに関わっている方、ユーザー(顧客)分析に関心のある方に最適な内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1,000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4〜8本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・ビジネスモデルと売上の内訳

・顧客あたりの売上コホート

・リピート購入率

・顧客LTVと顧客獲得コスト

・まとめ

ここから先は

¥ 500