【投資するかも】運転データに基づいて保険料を決める米自動車保険Rootが高成長する理由

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

私のYouTubeチャンネルでは、決算読み解き実況中継をしています。おかげさまでYouTubeの方も多くの方にご覧いただいているのですが、特に忙しいビジネスパーソンの方たちから「YouTube動画の内容を知りたいが、動画を見る時間が無い」というお声を多数いただいています。

この記事では、上の動画の内容をスクリーンショット付きで文字起こししてあります。動画を見る時間はないけれど、内容を短時間でおさらいしたいという方に最適です。

今回の決算の印象は?

ーー(伊佐山真里)皆さんこんにちは。今回は、2020年に上場した、保険サービスを提供するRootの決算書をシバタさんと一緒に読んでいきたいと思います。シバタさん、よろしくお願いします。

ーーRootは自動車保険から始まり、今はそれに加えて住宅保険も提供しています。Rootの強みというと、契約者の年齢や地域などの情報ではなく、実際の運転パフォーマンスに基づいて保険料を決めるため、リスクの少ない人に低い保険料で保険を提供できるという点にあります。

ーー早速今回の結果を見てみましょう。保有契約数がこのPolicies in Forceという部分です。自動車と住宅ともに順調で、新しく始めたRenters(住宅保険)も大幅に伸びています。

ーーPremiums in Force(保有契約高)においても、自動車保険は大きく伸びていて、Adjusted Gross Profitが$9.7M(約9.7億円)の黒字となっていたのが印象的でした。今回のシバタさんの印象を教えてください。

(シバタナオキ)基本的に保険ビジネスなので、一旦契約すると短期では解約されないという前提で、おそらく動くでしょう。

一番上にあるPolicies in Force(保有契約数)を見ると、ほとんど車になっています。住宅の保険も伸びてはいますが、規模的にはまだ車には追いついていません。

一番大事な指標を選ぶとすれば、このPremiums in Force(保有契約高)がすごい勢いで伸びている上に、今回は黒字だったということで、決算としてはかなり絶好調だと思います。

再保険の仕組みとは?またどれほど重要?

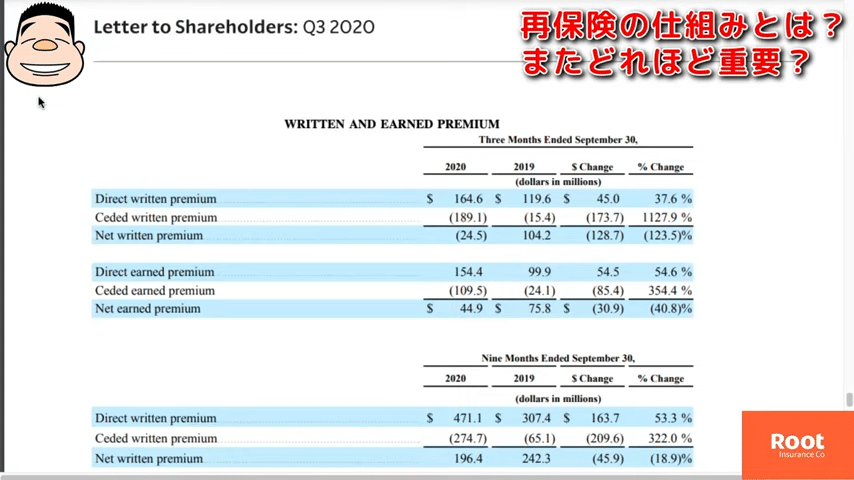

ーー保有契約高と保有契約数は順調に伸びていたのですが、PLを見てみると、トータルレベニューが下がっていて驚きました。レターの中には、2020年7月1日に再保険会社との契約が始まり、70%の保険料を再保険会社に移すと書いてあったので、この再保険のための出費だということが分かります。

ーーこれを実際に決算で見てみると、Ceded written premiumの部分で引かれています。70%というとかなり大きな額だと思いますが、再保険というのはどのような仕組みで、保険会社にとってどれほど重要なのか教えて下さい。

分かりやすくお話ししますと、保険会社にも取りたくないリスクがあるので、再保険というのは「保険会社のための保険」と認識して下さい。

例えば、地震が起きてあるエリアの家が丸ごと全部無くなってしまった、という時に住宅保険があると、全員に保険金が払えず、保険会社そのものが倒産してしまいます。そういうことが無いようリスクヘッジをいろいろな形でしているんです。

保険会社は、契約者から保険料を貰った上で、そのうちの一部、今回で言えば70%くらいを再保険会社に払ってリスクヘッジをする、という形にします。つまり、再保険というのは、「保険会社が自分達の為の保険をかける仕組み」だと思ってください。

ーー結構Rootが伸びている時だったと思うのですが、タイミング的に、この70%の再保険料は今払うべきだったのでしょうか。なぜこのタイミングだったのか、気になりました。

これから大きくなっていくにあたって、自分たちでそのリスクを抱え続けた方がいいのか、リスクは取らずに再保険会社にお願いした方がいいのか、という話だと思います。

今までは、保険料が100入ってくれば自分たちでリスクを100取っていましたが、急に保険金の支払いが発生し、自分たちが倒産するリスクがありました。しかしこれから先は、保険料が100入ってきたらそのうち70を再保険会社に払って、再保険会社にリスクを取ってもらう形で、リスク分散をしているということです。

Rootは、ユーザー獲得やマーケティング、あるいはデータを分析してより良い保険商品を作るのが上手な会社です。そこで、災害時の対応は再保険会社にお願いしたほうが良いだろうと判断したのだと思います。

今回、見た目は売上がかなり減っているように見えますが、実際には自分たちが得意ではない部分を得意な会社にお願いすることにしたので、売上の計上的には再保険会社に払った70%分をここに計上していない、というだけなのです。

ーー分かりました。ありがとうございます。

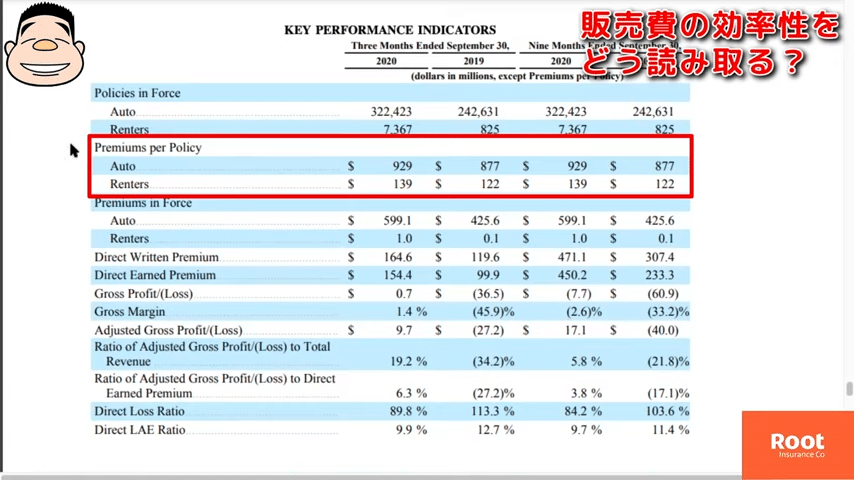

販売費の効率性をどう読み取る?

ーーこの会社はマーケティングやデータ分析に長けている、という話がありましたが、それを決算で見ると、販管費を低く抑えるというところが強みなのかなと思います。

ーー販管費を見てみるとSales and marketingで$36.9M(約36.9億円)かかったということが分かりますが、この効率性を見るにはどの指標を基に考えれば良いのですか。

$36.9M(約36.9億円)という数値が、高いか安いかという議論をしてもあまり意味がありません。お客さん1人を獲得するのにかかったコスト(顧客獲得費用)を出し、それを他の会社と合わせて比較してみるのが良いと思います。

ーーこのRootの獲得コストを計算してみたのですが、1人当たりのコストが2020Q3では、$427.4(約42,700円)でした。これは高いのか低いのか、それとも回収するのにどれほど時間がかかるのか知りたいです。

他の自動車保険の会社と比べてみるのが良いと思いますが、おそらく自動車保険を1件あたり約$427(約42,700円)で獲得できているとすると、低い方だと思います。実際にはもっとお金がかかるはずです。

ここにPremiums per Policyという記載があります。自動車保険は3ヶ月で$929(約92,900円)保険料が入ります。月換算で$300(約30,000円)くらい入ります。先ほど、70%は再保険会社に払うという話をしましたが、そうなるとRootには月$100(約10,000円)くらい残るということになります。

その中から実際には、事故が起こった時の保険金などを払わなければいけませんが、毎月ネットで$100(約10,000円)くらいお客さんから入ってくるのに対し、顧客獲得コストがおよそ$400(約40,000円)なので、かなり短い期間で回収できると思います。私の感覚からすると、自動車保険の顧客獲得が約$427(約42,700円)というのはすごく安いです。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1,000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4〜8本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・契約者の質の動向や改善傾向は見られるのか?

・決算を見て今の株は買い時か?

・次の決算で追うべき指標は?

・まとめ

ここから先は

¥ 500