Q. 過去最高益1兆円を生み出したソニーの新規事業はどのようにして生まれたのか?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

ヒント:●●によって事業の柱を作ってきた。更には、●●の掛け合わせによる相乗効果で売上を拡大している。

この記事はhikoさん(企画・リサーチ担当)とmasmさん(ライティング担当)との共同制作です。

ソニーグループ株式会社は、2022年3月期(FY2021)の通期連結売上高、連結営業利益が過去最高を記録し、連結営業利益に関しては初めて1兆円を超えました。

同じ2022年3月期決算で通期営業利益が1兆円を超えた国内企業は、通期営業利益3.0兆円のトヨタ、同1.8兆円のNTT、同1.1兆円のKDDIと、ソニーを含めて4社のみとなっており、その規模がいかに大きいかが伺えます。

ソニーがここまでの規模に成長したのは、祖業のハードウェア事業中心のビジネスモデルから、長い年月をかけてソフトウェア(コンテンツ)事業へ主軸し事業を多角化したことが功を奏していると考えられます。

今回の記事では、ソニーグループがどのように新規事業を生み出し、ソフト事業中心へシフトしていったのか、どのように事業を多角化していったのか、そのストーリーを深掘りしていきます。

会社概要と事業概要

まず、ソニーグループの会社、事業概要について解説していきます。

ソニーグループは、1946年5月に盛田昭夫氏と井深大氏によって前身の東京通信工業株式会社を設立したことから歴史がスタートし、1950年に日本初のテープレコーダー「G型」を開発し販売を開始しました。

その後もラジオ、テレビ、CD・MDプレイヤーなどのハードウェア開発をメイン事業としてきましたが、徐々にソフト事業を拡大し事業転換を図っています。

ソフト事業の歴史は、1968年にCBS・ソニーレコード(現ソニー・ミュージック)の設立を通じてエンタテインメント事業に参入したのを皮切りに、1979年には金融事業、1989年に映画事業、1993年にはゲーム事業と、次々に幅広い事業に参入してきました。

ソニー・ミュージックの設立からは50年以上経っており、長い年月をかけてハードウェア事業からソフトウェア事業へのシフトを図ってきたと言えるでしょう。

現在では、上図のように、2つのハードウェア事業と4つのソフトウェア事業、合わせて6つの事業会社をソニーグループが保有する形で運営しています。

ハードウェア事業

・エレクトロニクス・プロダクツ&ソリューション事業:ソニー

・イメージング&センシング・ソリューション:ソニーセミコンダクタソリューションズ

ソフトウェア事業

・ゲーム&ネットワークサービス事業:ソニーインタラクティブエンタテイメント

・音楽:ソニー・ミュージック

・映画:ソニー・ピクチャーズ

・金融:ソニーフィナンシャルホールディングス

事業の数で見ても、ソニーの中でソフト事業の比重が高まっていることがわかります。

FY2021の業績

次に、ソニーの今期の業績を整理していきます。

FY2021の通期連結売上高は9.92兆円、YoY(前年比)+10%で約9,200億円増加しています。

通期連結営業利益も1.2兆円、YoY+26%となっており、初の大台である1兆円を超えました。

売上高や利益の成長要因は、各事業の純粋な成長もありますが、円安も追い風となっています。売上が増大した映画事業や音楽事業は、アメリカ市場でドル建ての収益が生まれているため、利益に対してポジティブな影響が出ています。

具体的には、FY2021の平均為替レートが1$=112.3円、前年比+6.2円となっており、為替の影響による営業利益の増加額は+614億円であるため、円安が1円進むと営業利益に+100億円弱のインパクトが出る試算となっています。

セグメント別業績を見てみましょう。

FY2021業績 通期売上 YoY成長率

=======================================

ゲーム 2.74兆円 +3.1%

EP&S 2.34兆円 +13.1%

映画 1.24兆円 +64.5%

金融 1.53兆円 -8.4%

音楽 1.12兆円 +18.8%

I&SS 1.08兆円 +6.3%

※ゲーム=ゲーム&ネットワークサービス事業

EP&S=エレクトロニクス・プロダクツ&ソリューション事業

I&SS=イメージング&センシング・ソリューション事業

前年比で最も成長したのは映画事業で、FY2021の売上が1.24兆円、YoY+64.5%となっており、最新作の「スパイダーマン」のヒットが成長に大きく寄与しました。

最も売上比率の高いゲーム&ネットワークサービス事業は、売上2.74兆円、YoY+3.1%(+835億円)でしたが、為替の+1,245億円の影響がなければマイナス成長となっていました。この辺りは、FY2019からFY2020においてコロナ禍の影響を受け成長が非常に大きかったものが、一定の落ち着きを見せたと言えるかも知れません。

エレクトロニクス・プロダクツ&ソリューション事業も同様に、為替の影響を+1,038億円受け、YoY+13.1%の成長率となっています。

金融事業が唯一のマイナス成長となっていますが、生命保険事業の運用益減少が主な要因となっています。

業績の推移

続いて業績の推移を見ていきましょう。

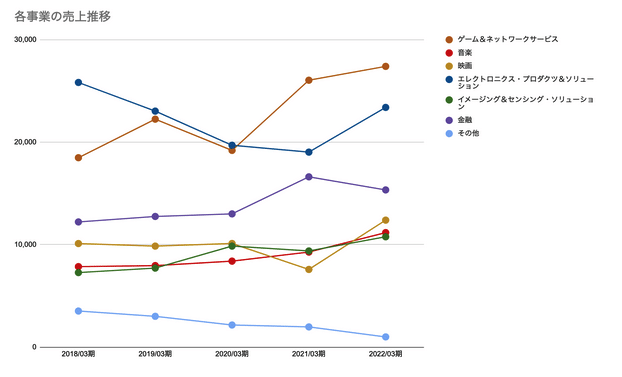

上のグラフは、直近5年間の事業別の売上推移です。

エレクトロニクス・プロダクツ&ソリューション事業はFY2020までマイナス成長を続けており、同時期に最も高かった売上比率の座をゲーム&ネットワークサービス事業に奪われています。

直近のFY2021では製品ミックスの改善によりテレビ、デジタルカメラなどの売上が回復し、更に為替の影響もプラスに働き、マイナス成長から脱却しています。

事業別売上構成比の10年ごとの推移を見ると、20年前のFY2000の構成比は、エレクトロニクス事業が69%と大半を占めており、その他の事業はそれぞれ10%未満の比率となっていました。

FY2010には、エレクトロニクス事業の比率が62%に減少し、金融事業が11%、ゲーム事業が12%に比率を高めていますが、FY2000と比較すると構成比は大きくは変動していませんでした。

しかしFY2020になると、エレクトロニクス・プロダクツ&ソリューション事業とイメージング&センシング・ソリューション事業を合わせたハードウェア事業の比率は32%にまで減少し、金融事業が19%、ゲーム&ネットワークサービス事業が30%の比率を占めるまでに成長しました。

FY2021は金融事業がマイナス成長でしたが、それでも売上も利益も安定して成長できているのは、事業構成比率の差が縮まり、事業ポートフォリオのバランスが良くなっていることが大きいと考えられます。

映画や音楽などのエンターテイメント事業は水物で不安定、ハードウェア事業は景気や為替の影響を受けやすいなど、各事業でネガティブな要素はありながらも、コンテンツやゲームの有料会員のようなリカーリングビジネスなどのソフト事業の比率を増やしつつ、金融という大きな柱を作っていることも安定した経営に寄与していると言えるでしょう。

ここまで記事の前半では、通期営業利益1兆円超えを達成したソニーの事業概要や業績を見ていき、ハードウェア事業主体からソフトウェア事業主体の経営にシフトしていった流れを整理していきました。

ここからは、事業の多角化を成功に導いている要因を深堀りし、新規事業をどのように生み出していったのか迫っていきます。

この記事は、コンテンツビジネスに関わっている方、事業の多角化の成功事例について知りたい方、ソニーの経営戦略に興味がある方に最適な内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. 過去最高益1兆円を生み出したソニーの新規事業はどのようにして生まれたのか?の答え

・●●と●●による事業開発

・なぜ●●が上手くいったのか

・事業の●●による拡大

・まとめ

----------------------------

ここから先は

¥ 500