Q.ネットバンクとして初上場予定だった住信SBIネット銀行。ユニットエコノミクスが驚異の24倍の成長事業とは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

ヒント:預金、貸出、決済などの●●機能を、銀行以外の事業者に提供する●●事業。

ユニットエコノミクスは ●●倍で、月次解約率は●●%。

この記事はカネコシンジさん(企画・リサーチ担当)と hikoさん(ライティング担当)との共同制作です。

今回は、3月24日付でネット専業の銀行で初の東証一部上場予定だった住信SBIネット銀行について解説していきます。ウクライナショックにより3月7日付けで上場延期が発表されました。

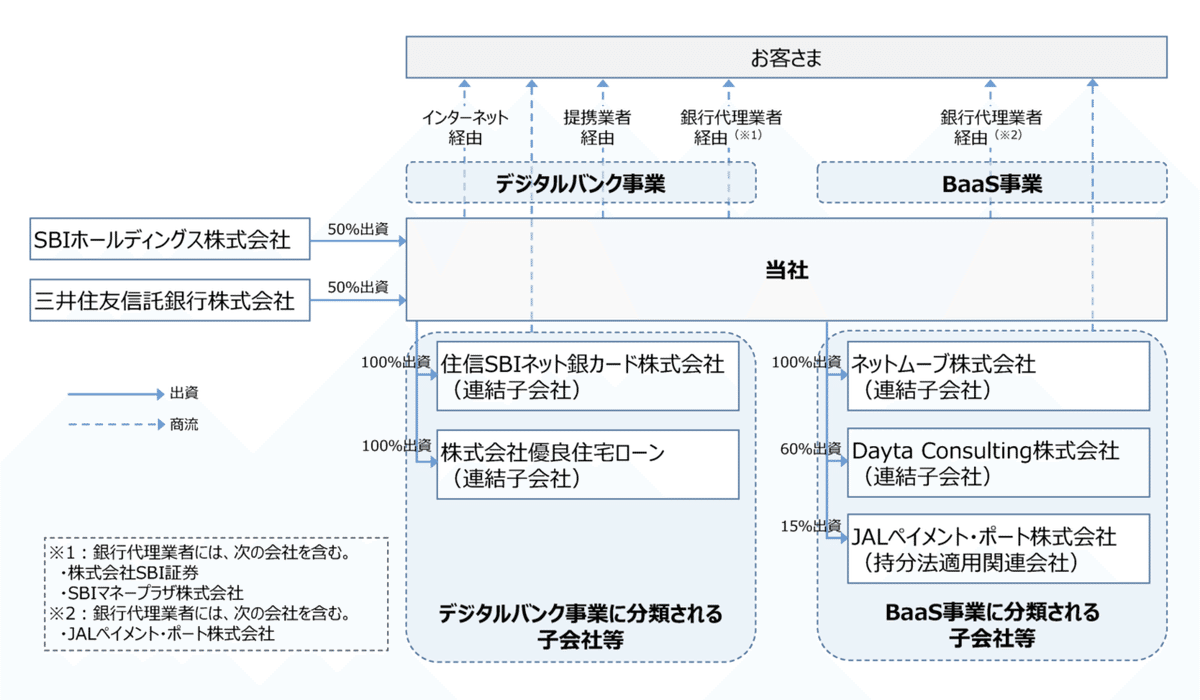

住信SBIネット銀行の歴史は、三井住友信託銀行とSBIホールディングスが50%ずつ出資して2007年に開業したことから始まりました。その後成長を重ね、現在では住宅ローンなどを中心とした事業を展開し、預金残高が7兆円を超える国内大手のネット専業銀行となっています。他の銀行との違いは、事業を銀行業では無く、デジタルバンク事業、BaaS(Banking as a service)事業としているところです。

成長著しい同行では、これらの事業において具体的に何が優れていて、どれくらい競争力があるのでしょうか。

記事の前半では、会社概要や事業内容、売上の推移や各種KPIについて解説していきます。記事の後半では、BaaS事業の成長性、他銀行との比較をする中で、住信SBIネット銀行の強さを整理していきます。

住信SBIネット銀行の会社概要

住信SBIネット銀行の前身となる組織は、1986年6月にまで遡ります。元々は「住信オフィスサービス株式会社」として住友信託銀行(現 三井住友信託銀行株式会社)の事務を受託する完全子会社として設立されました。

その後、2006年4月に第三者割当増資により、「株式会社SBI住信ネットバンク設立準備調査会社」として社名を変更し銀行免許の予備審査を申請。その後株主割当増資を経て、2007年9月に「住信SBIネット銀行株式会社」へと社名を変更しました。

2010年のスマートフォン保有世帯の割合が9.7%であったのが、2020年には86.8%とほぼ全ての世帯にスマートフォンが浸透しました。住信SBIネット銀行は、この時代の流れに合わせて成長し、また近年のデジタル化や新型コロナウイルス感染症の拡大によるキャッシュレス化の進行を追い風として大きく躍進しています。

銀行の規模としては、2021年3月末時点で、口座数451万口座、預金残高は6兆2,939億円、経常利益は207億円と、銀行としては中堅規模の大きさです。

デジタルが事業の中心であることで他の銀行と大きく異なる点として、少数精鋭組織による事業運営があります。

従業員数は、2021年12月末時点で646名、そのうちBaaS事業は91名です。純利益の規模的に近い銀行としては京都銀行があげられ、住信SBIネット銀行(2020年度で約139億)、京都銀行(2020年度で約169億)となっていますが、京都銀行でも従業員数が3,525人であり、デジタル化による事業の効率性が伺えます。

事業内容

事業内容は、「デジタルバンク事業」と「BaaS事業」の2つです。銀行では通常事業内容が、「銀行業」となるところですが、住信SBIネット銀行は経営管理の実態に合わせて、上記2つを事業内容として記載しています。

デジタルバンク事業では、モバイルアプリ・インターネット経由で顧客に商品・サービスを提供する他、住宅ローンに関しては子会社や提携業者を通じて提供しています。特徴的なのは、AI審査モデル等の自社テクノロジーを用いてユーザーの利便性を高めているところです。

個人向けローンでは、住宅ローンが主力商品となっています。AI/ビックデータを活用した審査モデルを用いることによって、従来の手法よりも精度を高めることにより、魅力的な貸出金利を設定することが可能となっています。このAIシステムを作るために、住信SBIネット銀行と日立製作所で合弁会社を作ってサービス提供を実施しています。

法人向けには、トランザクションレンエンディング形態の事業性融資を提供しています。これは財務情報を元に借入条件を決定する従来の融資形態ではなく、日々の取引データを元に借入条件を決定する融資形態です。決算書等の書類準備や面談は不要で、ネットを通じた手続きのみで借入が出来ます。

AIを用いた融資審査に関しては、以前にもUpstart社の米国での事例を紹介しましたので、ご興味がありましたら合わせてご覧ください。

BaaS事業は、2020年にサービス提供開始しました。BaaS事業は、銀行代理業者として、提携先サービスを経由して顧客にフルバンキングサービスを提供しています。

具体的には、提携先の課題解決に必要な銀行機能を、APIを通して提供しています。それにより提携先事業者は、住信SBIネット銀行の銀行機能を自社のWebサービスやアプリケーションに組み込んで活用することが出来ます。

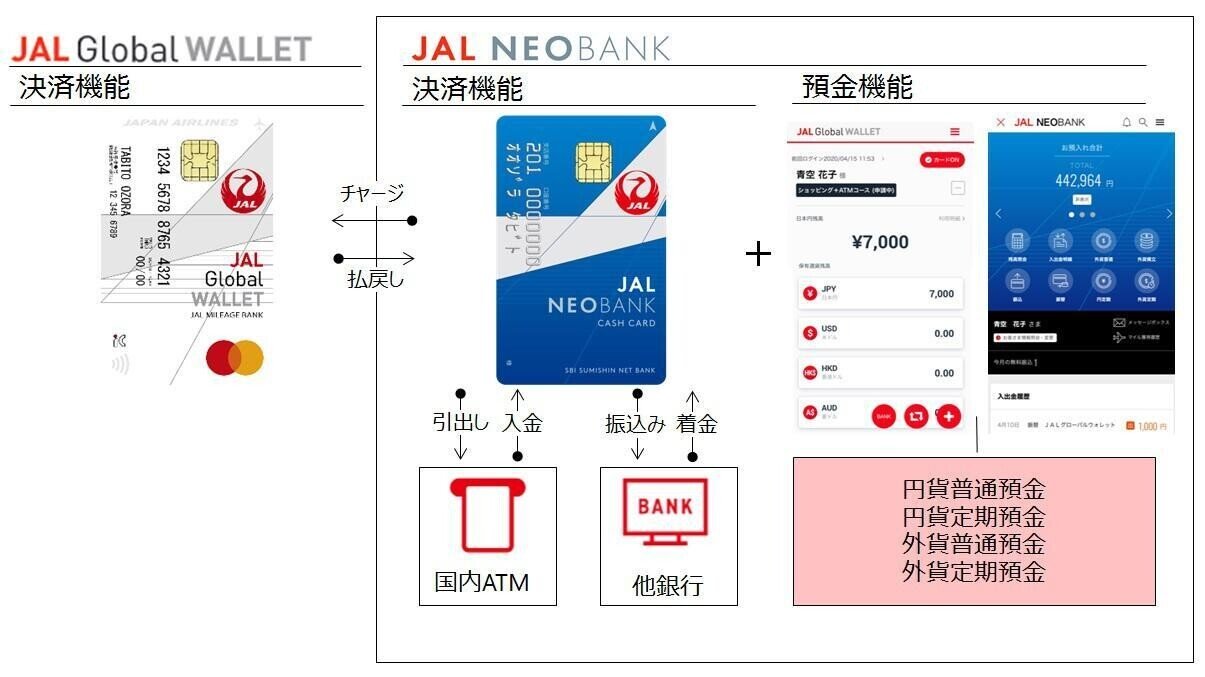

BaaS事業の例をJAL NEOBANKの例で説明します。JAL NEOBANKは、JALマイレージバンク会員専用のネット銀行講座です。アプリの中で、預金や決済といった銀行機能を利用することが出来ます。

また、JALの他の金融サービスとも連携することができます。このように、銀行業を保有していないJALが、自社のアプリ内で銀行サービスを顧客に提供することができるのがBaaSです。

では、BaaSのビジネスモデルはどのようになっているのでしょうか。

BaaSのビジネスモデルは口座手数料によって成り立っており、SaaSの収益モデルに近いです。住信SBIネット銀行は、提携先を通じて開設された口座数に応じたアカウント手数料を、提携先から受け取ることによって収益を得ています。

それに合わせて、銀行業務での金融収益を得ています。提携先に対しては、銀行業務での金融利益の一部を還元もしており双方にメリットのあるビジネスモデルになっています。

住信SBIネット銀行の売上推移

直近5年の売上推移からは、売上が順調に伸びていることが分かります。21年度は成長率が落ちているように見えますが、四半期で見ると、直近22年度4月-12月の純利益は前年同期比33%増の約130億円と成長を続けています。

住信SBIネット銀行のその他の主要KPI

銀行業としての貸出金、預金、主力サービスである住宅ローン累計取扱高のKPIを整理します。

口座数は、毎年10%〜20%の高い成長を10年間維持しており、最新の口座数は2021年12月に550万口座となっています。それに合わせて預金残高も堅調に伸びており、2022年1月には7兆円を突破しています。

住宅ローンは、地方銀行や不動産会社と業務提携を重ねることによって、22年の2月には7兆5千億円を突破しています。2021年3月には「株式会社優良住宅ローン」を子会社化するなど、住宅ローン領域にさらなる投資をしています。2021年3月時点で、住信SBIネット銀行の住宅ローンシェアが3.5%だったものが、子会社化によって4.3%にまでシェアを伸ばしています。

ここまでは、住信SBIネット銀行の事業内容、売上、KPIを整理してきました。

後半の記事では、BaaS事業の成長性を数字で確認しながら、その成長の背景を整理します。また、同業他社との比較をすることで、市場からの期待値を解説していきます。

この記事は、フィンテック企業に関心の高い方、金融事業の動向に関心のある方、ビジネスモデルの分析に関心のある方に最適な内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・BaaS事業の成長性とユニットエコノミクスを整理

・BaaS事業が成長している理由とは

・他の銀行とのKPIの比較

----------------------------

ここから先は

¥ 500