Q. なぜ上場企業が「新株予約権(行使価額修正条項及び行使許可条項付)」で資金調達するのか?

Q. なぜ上場企業が「新株予約権(行使価額修正条項及び行使許可条項付)」で資金調達するのか?

A. 以下の3つのメリットがあるからです。

・メリット#1: 発行会社の希薄化をコントロールできる

・メリット#2: 株価下落を(可能な限り)抑止できる(かもしれない)

・メリット#3: 財務健全性を維持できる

今回の記事は、少し込み入ったファイナンス資金調達の内容にしてみたいと思います。

実際に経験したことがある方からすれば当たり前の話かもしれませんが、普段から資金調達に携わっていない方にとっては、中級編から上級編の内容になります。

クラウドワークスの決算資料の中に、新株予約権発行による資金調達というスライドがありました。

株式会社クラウドワークス 2019年9月期 第1四半期 決算説明資料

内容としては「行使価額修正条項及び行使許可条件付き」の新株予約権を金融機関に対して発行して、総額約23億円を資金調達できるようにするための仕組みになります。

「行使価額修正条項及び行使許可条件付き」というのが分かりにくく、混乱している方も多いかと思います。

そもそも、ストレートに新株を発行して市場から資金調達すれば良さそうにも見えますが、上場企業であるにも関わらず、なぜこのようなややこしいことをしているのでしょうか。

今回はその辺りを詳しく見たいと見てみたいと思います。

詳細はこちらのプレスリリースにあります。

第三者割当による第9回新株予約権(行使価額修正条項及び行使許可条項付)の発行に関するお知らせ

「新株予約権(行使価額修正条項及び行使許可条項付)」って何?

今回の「条件付き新株予約権」は一体どのようなものなのかを、簡単に見てみたいと思います。

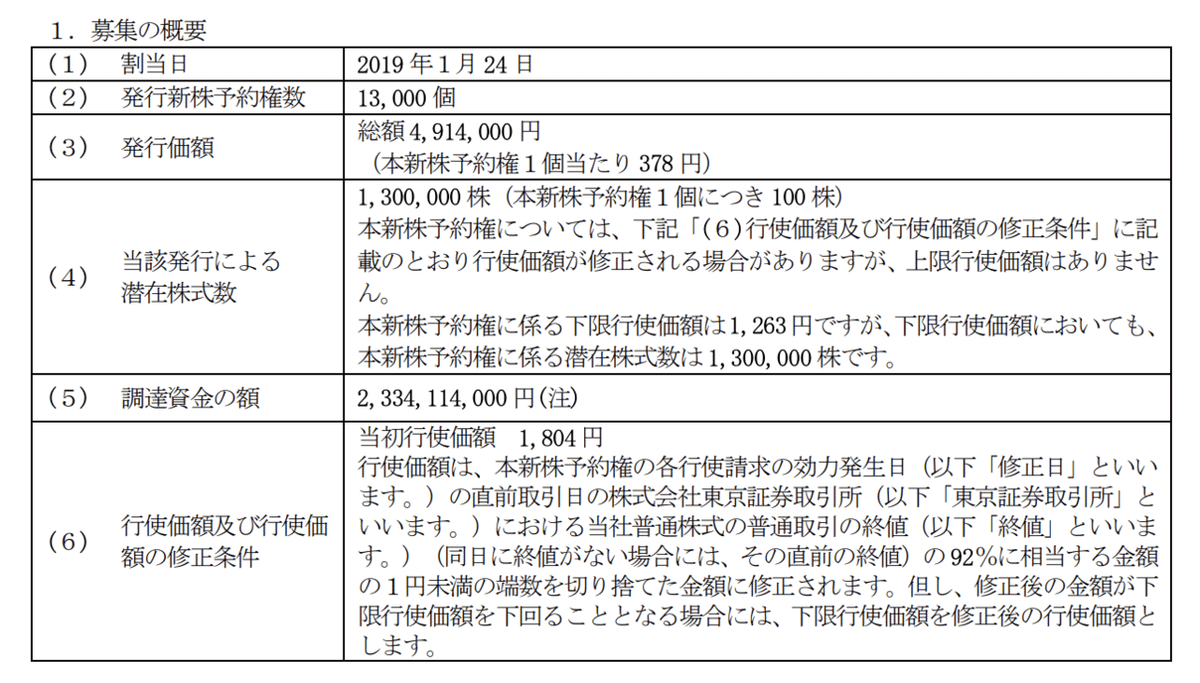

こちらにある通り、新株予約権を一個あたり378円で金融機関が購入します。

金融機関は、新株予約権を行使して株式を入手する際に、こちらに記載されている行使価格を払い込む必要があります。

今回の資金調達は、割当予定先に対し本新株予約権を割り当て、割当予定先による本新株予約権の行使に伴って当社が資金を調達する仕組み(以下「本スキーム」といいます。)となっております。本新株予約権の行使価額は、修正日の直前取引日の終値(同日に終値がない場合には、その直前の終値)の 92%に相当する金額に修正されます。但し、かかる修正後の行使価額が下限行使価額を下回ることはありません。

行使価格は当初は1,804円と設定されていますが、下限行使価格を下回らない限りにおいては、直前取引日の終値の92%に修正されるという内容になっています。つまり「8%分のディスカウントが必ず付く」仕組みになっています。

当社は割当予定先との間で、金融商品取引法に基づく届出の効力発生後に、以下の内容を含む本第三者割当契約を締結いたします。すなわち、割当予定先は、本第三者割当契約に従って当社に対して本新株予約権の行使に係る許可申請書(以下「行使許可申請書」といいます。)を提出し、これに対し当社が書面(以下「行使許可書」といいます。)により本新株予約権の行使を許可した場合に限り、行使許可書に示された最長 60 取引日の期間(以下「行使許可期間」といいます。)に、行使許可書に示された数量の範囲内でのみ本新株予約権を行使できます。

(中略)

行使許可申請書の提出がなされた場合に行使許可を行うかどうかは、当社の裁量によって決定することができます。当社は、行使許可申請書の提出がなされた時点の当社の事業環境や資金需要、株価水準等を総合的に勘案し、行使許可を行うかどうかを判断いたします。

そしてさらにややこしいことに、新株予約権を購入した金融機関はいつでも行使できるわけではなく、クラウドワークスが許可した期間のみに新株予約権を行使して株式を手に入れることが出来ます。

ややこしくなってきましたね。少しずつ紐解いていきたいと思います。

なぜ第三者割当増資にしないのか?

初めに、何故こんなややこしいことをしているのか、ということを理解するのが大事かと思います。

上でも書いたように、上場企業であるのだからストレートに新株を発行して、マーケットで売れば良いのではと思う方も多いかと思いますが、それが出来ない事情があります。

(他の資金調達方法との比較)

① 公募増資等により一度に全株を発行すると、一時に資金を調達できる反面、1株当たりの利益の希薄化も一時に発生するため株価への影響が大きくなるおそれがあると考えられます。

② 株主割当増資では希薄化懸念は払拭されますが、割当先である既存投資家の参加率が不透明であることから、十分な額の資金を調達できるかどうかが不透明であり、今回の資金調達方法として適当でないと判断いたしました。

③ 第三者割当による新株発行は即時の資金調達の有効な方法となりえますが、公募増資と同様、同時に将来の1株当たり利益の希薄化を一度に引き起こすため、株価に対する直接的な影響が大きいと考えられます。

マザーズなどの新興市場に上場していて、かつ取引量があまり多くない会社の場合、一度に多くの新株を発行してマーケットで売りに出すと、売り圧力が強くなりすぎて、株価が一度に下がりすぎる可能性があります。

あるいは、本来発行したい量の株式が売却しきれずに、調達したかった金額が調達できないという可能性もあります。

今回のように、新株予約権を金融機関に購入してもらうという形をとることで、金融機関が、大量の株式を一度に売らないようにするという、「バッファ」の役目を担うことになります。

金融機関はバカではないので、入手した株式を一度に売ってしまうと、売り切れ前に株価が下がりすぎるので、株価への影響を見ながら、少しずつ売却をするであろうということが期待されています。

金融機関には「バッファ」の役目を担ってもらう代わりに、8%程度の ディスカウントした価格で新株予約権を行使できるようにするというわけです。

なぜ転換社債型新株予約権付社債(いわゆるMSCB)などにしないのか?

以前ライブドアなどが利用して有名になった MSCBという形もあり得ますが、MSCBにもデメリットがあります。

*MSCB=MSCBとは、発行後、株価を反映して転換価額が修正される条項の付いた転換社債。 Moving Strike Convertibleの略。 転換価額修正条項付転換社債とも呼ばれる。 資金需要は旺盛ながら信用度の低い会社などが、低コストかつタイムリーに資金を調達できる方法とされている。(グロービス経済大学院)

(他の資金調達方法との比較)

④ 株価に連動して行使価額が修正される転換社債型新株予約権付社債(いわゆるMSCB)の発行条件及び行使条件は多様化しておりますが、一般的には、転換により交付される株数が行使価額に応じて決定されるという構造上、転換の完了までに転換により交付される株式総数が確定せず、行使価額の下方修正がなされた場合には潜在株式数が増加するため、株価に対する直接的な影響が大きいと考えられます。

⑤ いわゆるライツ・イシューには、当社が金融商品取引業者と元引受契約を締結するコミットメント型ライツ・イシューと、新株予約権の行使が株主の決定に委ねられるノンコミットメント型ライツ・イシューがありますが、コミットメント型ライツ・イシューについては国内で実施された実績が乏しく、資金調達手法としてまだ成熟が進んでいない段階にある一方で、引受手数料等のコストが増大することが予想され、適切な資金調達方法ではない可能性があります。また、ノンコミットメント型ライツ・イシューは、上記の株主割当増資と同様に、割当先である既存投資家の参加率が不透明であり、十分な額の資金調達を実現できるかどうかが不透明であり、今回の資金調達方法としては適当でないと判断いたしました。

MSCBの最大のデメリットは、行使価格が固定されないため、場合によっては多くの株式を発行することになり、希薄化が大きくなり、既存株主へのデメリットが大きくなるケースが想定されます。

今回のクラウドワークスの方法であれば、下限行使価格が設定されているため、スライドにある通り株価が低調に推移したとしても、希薄化は9%程度に抑えられるという風に、MSCBよりは既存株主への配慮がされていると言えるでしょう。

以下では、今回の行使価額修正条項及び講師許可条項付きの新株予約権のメリット・デメリットというのを改めて整理したいと思います。

繰り返しになりますが、既にこれらのスキームをに精通している方からすれば当たり前の内容かもしれません。

この記事は、どちらかと言うとこれから資金調達をしていく必要がある、あるいはこれらのスキームを勉強したいという方向けの内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・メリット#1: 発行会社の希薄化をコントロールできる

・メリット#2: 株価下落を(可能な限り)抑止できる(かもしれない)

・メリット#3: 財務健全性を維持できる

・【私見】東証マザーズでの資金調達これから

----------------------------

ここから先は

¥ 500