米ヤフーが買い手を募集中 -「嫁・婿入り前の最後のお色直し」か

7本目です。遂にこの日が来てしまいました。「One of the most powerful Internet companies is officially for sale」という記事で出ているように、米ヤフーが、本業のネット事業の売却先を探している、とのことです。

本ノートでは、あまりネガティブなことは書かないようにしているつもりですが、この一件だけはインパクトがある上に、学べることも多いので、書いておこうと思います。

ちなみに、参考までに、米ヤフーは、特にここ10年間くらい非常に苦難続きの会社でした(未だに成長を続ける日本のヤフーとは正反対です)。

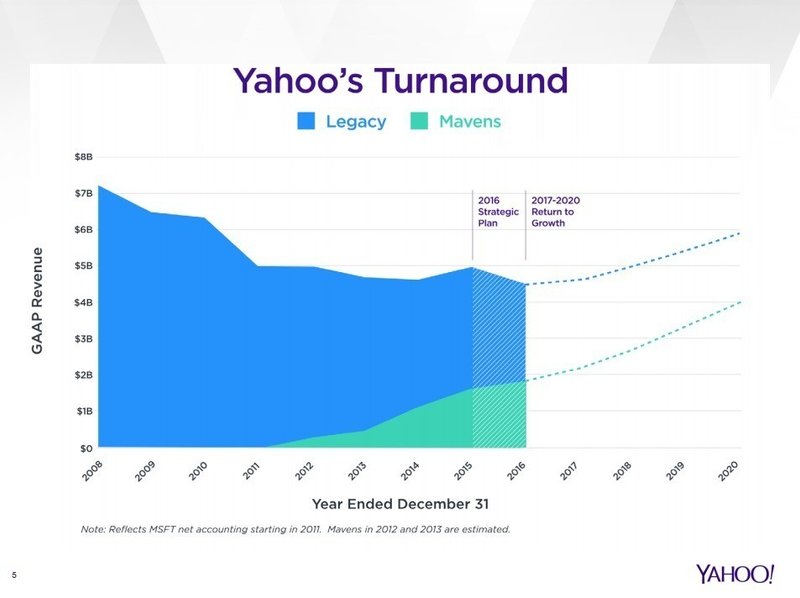

米ヤフーの売上・利益

はじめに2015年10−12月期の決算で発表された、売上推移ですが、四半期あたり$1B強くらいの売上がありますが、ほとんど成長していません。

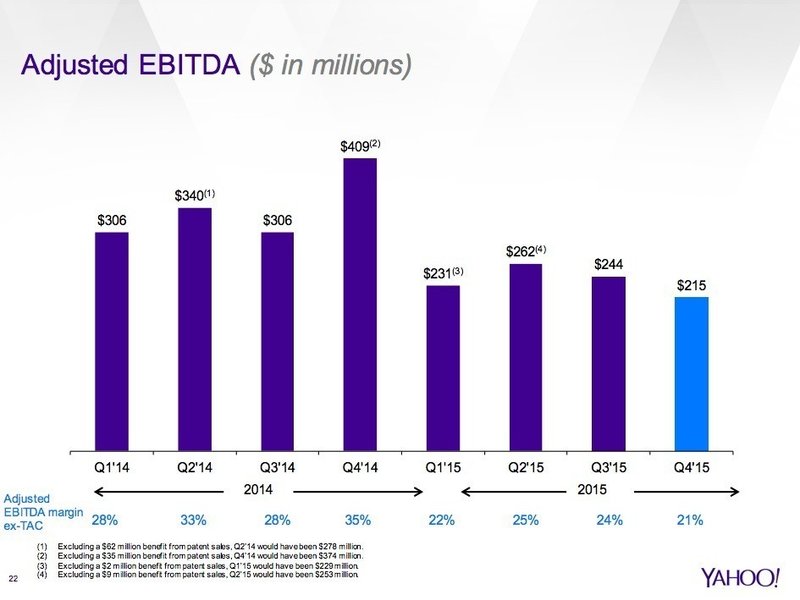

次に、EBITDA(償却前の営業利益)ですが、こちらも四半期あたり$200M強の利益が出ていますが、全く成長している気配がありません。

まとめると、米ヤフーは、

売上: 約$5B/年

EBITDA(償却前の営業利益): 約$1B/年

EBITDA率: 20-25%

というビジネスで、規模的には日本のヤフーと同じか、少し小さいくらいの規模です。利益率も低いとはいえず、十分儲かっていそうですが、一番辛いのは、成長がほぼゼロかマイナスという状況が数年続いていることです。

今回の決算で、会社側から、今後の予想が発表されましたが、今期(2016年)も売上減が見込まれるなど、過去の経緯からすると「ホンマに成長するんかい?」という状態に見えます。

米ヤフーの黒歴史 = CEO選択のミス続き

アメリカ(特にシリコンバレー)のスタートアップ界では、若い創業者がCEOをやり続けるのを好ましくないと思う投資家も多く、Adult Supervision(「大人」による監督)と称して、上場前に経験があるCEOを迎える場合もあります。

日本では、最近一悶着あったクックパッドのように、創業者がCEOを降り、外部からCEOを迎えるというケースが、上場前(シリーズA後)や場合によってはIPO後でも起こります。米ヤフーもこのパターンでした。少しCEOの歴史を復習しておきましょう。

1995-2001: ティモシー・クーグル CEO

初代CEOです。米ヤフーは創業時から、Adult Supervision(「大人」による監督)があった、ということになります。ティモシー氏の経歴は、

アメリカの経営者、投資家。「ヤフー」CEO(最高経営責任者)。バージニア大学卒業、スタンフォード大学大学院博士課程修了・機械工学の博士号を取得。米国ヤフーのCEOを務めたのち、投資銀行勤務を経てクーグル財団を設立。

2001-2007: テリー・セメル CEO

ヤフーは、自社をテクノロジー企業というよりは、メディア企業だと位置付け、メディア産業のトップ経験者テリー・セメル氏をCEOに招きました。テリー・セメルは2001年〜2007年までCEOを務めています。

このテリー・セメル氏は、メディア界の重鎮であることは間違いありませんが、悪く言えば、テクノロジーのことが全く分かりません。噂では、2001年に(当時まだ小さかった)Googleを買収するチャンスがあったのを逃したり、2006年にはFacebookを買収できるチャンスがあったのを逃したり、と今振り返れば、とてつもないミスをしています。

またこの期間、株価は低迷を続け、株主から非常に大きなプレッシャーを受け続けてきました。アクティビスト(日本で言う「村上ファンド」みたいなファンド)からも指摘を受け、マイクロソフトへの売却を強くプッシュされる、ということもありました。

2007-2009: ジェリー・ヤン CEO

こうした株価低迷を受け、共同創業者であるジェリー・ヤンがCEOに就任しました。ジェリーはそれまでも「チーフ・ヤフー」という肩書で、米ヤフーの象徴的な存在でした。(Facebookと言えば、マーク・ザッカーバーグを思い浮かべる人が多いように、米ヤフーと言えばジェリー・ヤンというイメージです。)

ジェリーのCEO就任時の期待は凄まじいものがありましたが、結果として、株主からのプレッシャーと、マイクロソフトからの買収提案をかわすの精一杯だったという印象で、特に目立った成果もなくCEOを退任しています。

特に2008年には、マイクロソフトからの強烈な買収・合併提案を受けつづけました。当時の株価で40%程度のプレミアムをつけるという、株主にとっては非常に魅力的な買収提案でした。

最終的には、2008年5月に、マイクロソフトが買収を撤回しました。マイクロソフトの提示額「一株当たり33ドル」に対して、米ヤフー側は(合計50億ドル多い)「一株当たり37ドル」を要求したためです。米ヤフー側の経営陣の気持ちとしては、

値段がいくらであろうとマイクロソフトなんぞに売ってたまるものか

という気持ちだったのだと思います。(従って、相手が払えないと思う金額を提示したのだと思います。)

実際にこの時の「一株当たり33ドル」というのは、凄まじく魅力的な提案で、本稿執筆時点(2016年2月19日)での株価が「一株当たり30ドル」なので、金銭的なことだけを考えれば、「あの時、売っておけば良かったのに」という話です。

他方、ジェリー・ヤンの功績も大きいです。特に、アリババへの投資を決めたのは非常に大きく、もしあの投資がなければ、今頃もっと悲惨なことになっていたのは間違いありません。

2009-2011: キャロル・バーツ CEO

さて、マイクロソフトからの買収・合併提案を退けた後、キャロル・バーツ氏がCEOが就任。元シスコ役員のベテランで、再度、Adult Supervision(「大人」による監督)による再建を試みました。

米ヤフーは、ここでも大きなミスを犯します。株主からのプレッシャーに耐え切れず、一番の稼ぎ頭であった「ウェブ検索事業(YST)」をマイクロソフトに譲渡し、米ヤフーのウェブサイトにマイクロソフトの検索技術と検索広告プラットフォームを使う、という契約を結んでしまいました。

株主から見れば、ウェブ検索(現在のBing)はマイクロソフトが喉から手が出るほど欲しい、つまり「高く売れる」ので、売れるうちに売却して欲しかった、というのはありますが、米ヤフーとしてはウェブ検索が自社開発出なくなり、全くコントロールが効かなくなることで、Googleとの競争から脱落することになりました。このディールが決まった後から、事実上、ウェブ検索はGoogleが(技術的にもシェア的にも)独占する形になっています。

こうした経緯もあり、このAdult Supervision(「大人」による監督)も失敗、キャロル・バーツCEOは、取締役会から突然解任されます。

2011-2012: ティム・モース 暫定CEO

この急な解任劇を受けて、CFOであったティム・モースが、次のCEOが決まるまでの間の暫定CEOを務める事になりました。

2012: スコット・トンプソン CEO

2012年に再度、Adult Supervision(「大人」による監督)による再建を試みます。PayPal社長のスコット・トンプソンがCEOに指名され、約2000人のレイオフを発表されました。サービスも順調に成長したかに見えました。

がしかし、「学歴詐称」が発覚。トンプソン氏がコンピュータ・サイエンスの学士号を有しているとしていたにも関わらず、実際には学位は取得していなかったということが判明。就任からわずか4カ月でCEOを解任。

2012: ロス・レビンソン 暫定CEO

再度の緊急事態で、ロス・レビンソン氏が暫定CEOへ。

2012-現在: マリッサ・メイヤー CEO

2012年当時、ヤフーの株主は、もういい加減にしてれ、という雰囲気でした。これだけ短期間にCEOが何度も入れ替わるというのは、いくらアメリカでも尋常ではありません。

取締役会は、諦めて売却するのか、それとも再度トライするのか、という点を真剣に検討をし、最終的に「プロダクトに強い」CEOとして、マリッサ・メイヤー氏をGoogleから引き抜く形で選定しました。

マリッサ・メイヤーCEO就任時のタイムリミット

マリッサ・メイヤー氏がCEOに就任した時の期待感も凄まじいものがありました。他方、なぜこれだけの失敗続きの米ヤフーに、この時点で再度トライすることが許されたのでしょうか?

最大のポイントは、(当時)まだIPOしていなかったアリババの持ち株です。当時の取締役会は

アリババIPOまでの2年は時間稼ぎができるから、その間にもう一度、トライしよう

ということで、プロダクトでリーダーシップを発揮できるCEO=マリッサを選びました。要は、アリババというとんでもない巨大IPOが見えてきたが、(その時から)2年はIPOはしない。つまり、一般人が(当時非公開の)アリババに投資をしたければ、Yahooの株を買うしかありませんでした。

これがあれば、IPOまでの2年は、株主に文句を言われても大丈夫だろう、と。だから、2年計画で立て直すトライをしよう、と。これは個人的には正しい判断だったと思います。

マリッサ・メイヤーCEOが挑戦したこと

2012年から、マリッサCEOはいろんなトライをしました。最初から、彼女は、

People, Product, Traffic, Revenue

の順番に改善する、と言いました。

まずはPeople(人材)。優秀な人材を獲得する、という点はかなり頑張ったと思います。いろいろ買収もトライしたし、Yahooで働きたいと思う人も増えたはず。

次に、Productはいろいろ改善したけれど、Trafficにつながらなかった、という感じでしょうか。つまり、この2年間のトライは、結果としては成功に至らなかった、というのが結論かと思います。

最後の「2年間の猶予」でトライしたこと自体はすごく正しいと思いますが、残念ながら結果が出なかった、という話で、淋しい気もしますが、厳しいアメリカの資本市場での結末としては、もう本業の売却しかないのかなぁと思います。

なぜ本業を売却しなければならないのか? - 株主の視点

今となっては、もうアリババも上場してしまったので、株主はとにかく、米ヤフーの持つ「金融資産(アリババ株)」と「事業資産」を分離しろ、と言ってきました。(少なくても、株主が一番望むことは「本業の売却」ではなく、「分離」です。)

金融資産があまりにも巨大なので、これ自体はとってもまっとうな考え方です。株主は「コングロマリット」を好ましく思わない人が多いです。企業として調達したお金が、「投資事業」に使われるのか「ネット事業」に使われるのか分からない(株主として選択できない)状況がイヤだということで、それなら企業体を分離してほしい、もししないなら、その分価値を低く見積もる(所謂「コングロマリット・ディスカウント」)ということです。

「分離」に関わる税金の問題

ややマニアックですが、今回の「どちらをどう分離するか」問題は、完全に税金の問題です。通常、1つの会社(C-corp)を2つの別の会社に分離する場合は、税金関係が面倒です。資産(例えば「アリババ株」や「ヤフーの本業」)を別会社に移す(譲渡する)場合、当然その「譲渡」に対して、税金がかかります。当然、株主は税金を払わずに、分離してほしい訳です。

オプションは3つあります。

一番理想的なオプションは、当初あった案で、(税金を払わずに)アリババ株だけを別会社に移す形での分離をしようとしていました。IRS(国税局)的には、これはグレー。正確には明示的な規則が存在しない状態。YahooがどれだけIRSに問い合わせても、イエスともノーとも言えないと言われたとのことです。(IRSとしては、出来れば課税したいけど、ルールが存在しないので何とも言えない、という状態です。)そんな状況で、こういった分離ケースも課税する、というルールを2016年後半に作る、という噂も出てきました。

つまり、今、「アリババ株分離」をやると、後から「いやいや、ヤフーさん、それは課税対象なんですよね」と言われる可能性があります。万が一こうなったら、アメリカなので、取締役はほぼ確実に訴訟されるでしょう。というわけで、僕が今のYahooの取締役なら、間違いなくこのやり方は選びません。訴訟リスクが大きすぎますね。

というわけで、オプション2が出てきます。どうせ税金を払わざるをえないなら、「アリババ株を分離」するのではなく、「事業資産を分離」するというアイディアです。この場合、例えば、新会社を作って、その新会社に米ヤフーの本業を「譲渡」するとします。すると、旧会社(現在の米ヤフー)には、「譲渡益」が発生し、課税対象になります。ただ、現在の米ヤフーでは、

「金融資産(アリババ株)」 >>>>「事業資産」

なので、こちらの方が税金が安い、という考え方です。これも教科書的には正しいです。

そして、最後のオプション3ですが、事業資産を「分離」するのではなく、事業資産を「売却」してしまえばいい、という考え方です。税金的には、オプション2と3はほぼ同じです。これが実行されると、今の米ヤフーを純粋持ち株会社になります。主な資産は、アリババ株と(本業売却で得られる)現金になります。

今回、オプション2ではなく、3を模索しているということは、本業のネットビジネスを、今までのような独立した形でこれ以上続けるということに対して、現在の取締役会がネガティブである、ということの現れでもあります。

現在は「嫁・婿入り前の最後のお色直し」をしている最中

冒頭での報道にあったように、現在、本業の売却オプションを模索中ということが公式に発表されていますが、それ以外にも、売却オプションを模索しているのだろうなぁ、というシグナルが会社からいくつか発表されています。

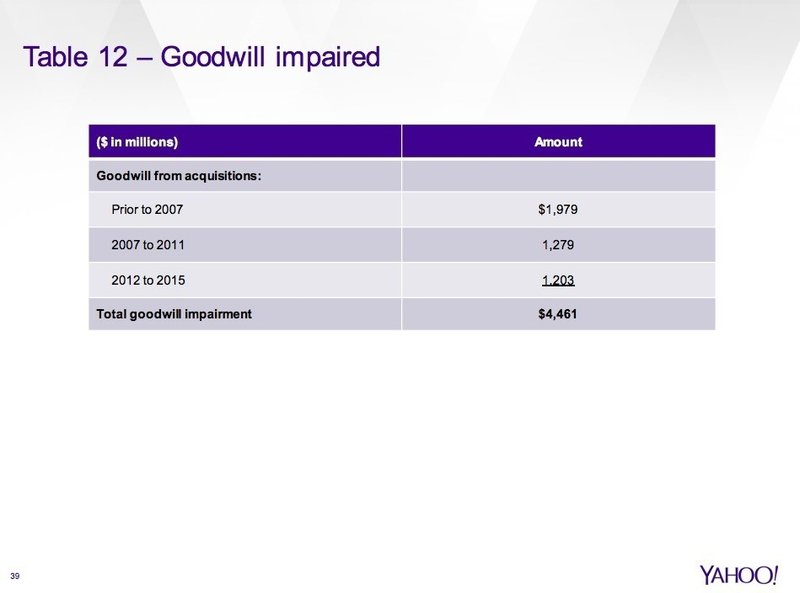

一つ目は、2015年10-12月期の決算で、過去のM&Aののれん代を減損しているという点です。

Tumblerを始めとした過去のM&Aから発生したのれん代、計$4.461B(約4500億円!)もを減損処理しています。これは、買い手候補に対して「売却前に、過去に高い値段で買ったものを減損しておくから、買収後に急におかしな損が出ることはありませんよ」というメッセージです。

二つ目に、人員の15%(1000人規模)のレイオフです。ドバイ、メキシコシティ、ブエノスアイレス、マドリッド、ミラノのオフィスが閉鎖されます。レイオフ実施後、米ヤフーの従業員数は約9000人、契約社員数は1000人未満になり、年間約4億ドルのコスト削減が実現し、人員数は2012年と比べて42%少なくなる、とのことです。これは「不採算拠点は閉じ、不要な人員はカットし、より利益が出るようにします」というメッセージです。

三つ目に、マリッサ・メイヤーCEOが特に重点的に取り組んできたとされる、料理や旅行、育児、ヘルス関連記事に特化したサイトを含む7つのデジタルマガジンを廃止するほか、専属記者の一部をレイオフします。これも「不採算事業は売却前に止めました(ので安心して買収してくださいね)」というメッセージです。

以上のように、現在の米ヤフーは「嫁・婿入り前の最後のお色直し」状態だと思います。

米ヤフーの事例から学べること

インターネットビジネスの代名詞だった米ヤフーがこのような状況になってしまっていることに個人的にはとてもショックを隠せません。

一体、米ヤフーの何がいけなかったのでしょうか。一つ確実に言えることは、Adult Supervision(「大人」による監督)を過信しすぎた、ということなのだと思います。要は、「ネット(特にテクノロジー)のことが良く分からないおっさん・おばさん」をCEOにしても上手くいかないよ、ということなのかと。

特に、2001-2007年のテリー・シーメルCEO時代に、GoogleやFacebookを買収を逃したこと、2009-2011年のキャロル・バーツCEO時代に検索事業をマイクロソフトに売却してしまったこと、の2つはとても致命的だったように思います。これらの一つでも(米ヤフーにとって)良い方向に転んでいたら、現在の米ヤフーはもっと違った形になっていたかもしれないなぁと思います。

もう一つは、手遅れになる前に大胆に改革をする必要がある、ということなんだと思います。マリッサ・メイヤーCEOの人選や彼女への期待は「もうこれ以上の人事はない」というレベルで誰もが納得したものでしたし、それ以降のトライも非常に大胆だったとも思います。それだけの手を打っても立て直せなかったという事実は、2012年時点で既に手遅れだった、という結論を示唆しているのではないかと思います。

米ヤフー以後の巨大ネット企業のCEO

上述のように、米ヤフーの最大の難点は、Adult Supervision(「大人」による監督)を過信しすぎたCEO選定にあったと考えられます。

では、米ヤフー以後にIPOした巨大ネット企業はどのようにCEOを選択してきたのでしょうか?

米ヤフー以後の大きなIPOの典型であるGoogleとFacebookの例を見てみます。

Google(2004年にIPO)の場合、シリーズAの後の2001年に、エリック・シュミットがCEOに就任しています。米ヤフーと違うのは、CEOを創業者以外から迎えつつも、創業者に会社を支配するだけの議決権を与えてきた、というのがポイントです。

具体的には、Googleの場合、IPO前の株主(含・創業者)には、議決権が10倍のB種普通株を発行し、それ以外の株主には、議決権が1倍のA種普通株を発行するという形を撮りました。これによって、創業者が多少株を売っても、議決権という意味では、会社を支配し続けられる、というガバナンスが出来上がりました。

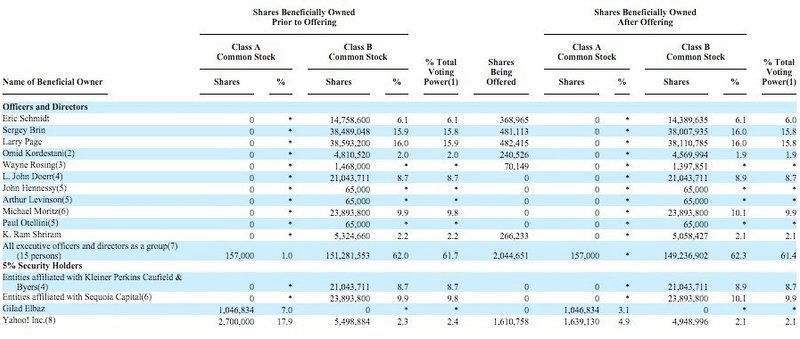

GoogleのIPO時のS-1を見ると、創業者・経営陣・従業員(計15名)で、IPO直後の時点で62%の議決権を有する旨、記載されています。

After the offering, 62.9% of our Class B common stock will be controlled by our founders, executive officers and employees, representing 62.0% of the voting power of our outstanding capital stock. Because of our dual class structure, our founders, executives and employees will continue to be able to control all matters submitted to our stockholders for approval even if they come to own significantly less than 50% of the shares of our outstanding common stock.

上場後であっても、62%の議決権は創業者・経営陣・従業員によってコントロールされることになる。仮に、創業者・経営陣・従業員の所有株数が50%を大幅に下回っても、創業者・経営陣・従業員が過半数の議決権を有することになる。

このやり方は、当時大きな議論を引き起こしましたが、今思えば、「素晴らしく才能がある創業者に裁量を与えておいてよかった」ということなのだと思います。

ちなみに、外部からCEOを迎えた10年後の2011年に「もうAdult Supervisionは必要ない」との声明と共に、共同創業者のラリー・ページがCEOに、エリック・シュミットは会長(Chairman)という体制に変更になりました。

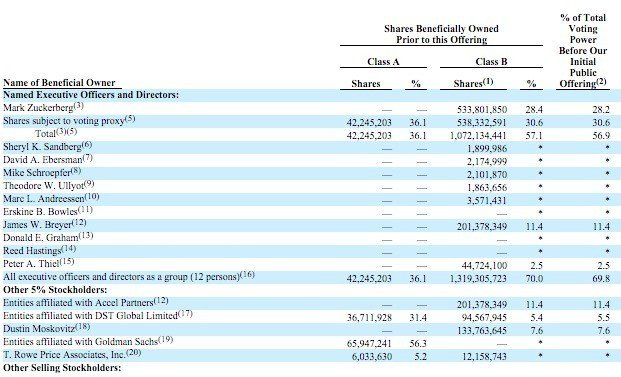

Facebookの場合、同じくDual Class構造を維持しつつも、更に、マーク・ザッカーバーグCEOに対して、議決権行使を委任する、という形が摂られています。

この表がFacebookがIPOした際のS-1ですが、マーク・ザッカーバーグは、B種普通株の28.4%を保有しているだけでなく、それ以外に30.6%分の議決権行使の委任を受けています。つまり、計56.9%分の議決権を有していることなり、彼一人で全てを決められるという状態でIPOしています。

Facebookの場合も、Adult Supervision(「大人」による監督)が無かった訳ではなく、元Googleのシェリル・サンドバーグがCOOとして経営に携わっています。

ちなみに、最近のスタートアップでは、「CEOは創業者(のうちの一人)がやるべし」という風潮があります。Adult Supervision(「大人」による監督)が必要な場合も多いですが、その場合でもCOOやSVP(上級副社長)に「経験豊富な大人」を入れる場合が多い、というのが最近のトレンドです。

繰り返しますが、皆さん、「ネット(特にテクノロジー)のことが良く分からないおっさん・おばさん」が重役にいるという場合は危険ですよ!

----------------------------

最近、有料マガジンも始めました。有料マガジンは、1ヶ月あたり4〜8本の有料ノートが追加される予定です。マガジンは初月(=今月末まで)無料です。今月末までに解約すれば費用はかかりません。

----------------------------

気に入ってくださった方は、↓から「スキ」押してください!