Q. ソフトバンクがヤフー株をソフトバンクグループに直接売却しなかったのはナゼ?

Q. ソフトバンクがヤフー株をソフトバンクグループに直接売却しなかったのはナゼ?

A. 税金対策。

ソフトバンクグループがヤフー自身にヤフー株を売却すれば、ソフトバンクグループが売却代金として受け取る金額のうち「みなし配当」とみなされる分については、売却益に税金がほぼ(負債利子相当分を除く)かからない。

ついにこの日が来てしまったという感じもしますが、ソフトバンクグループ(持株会社・親会社)が保有していたヤフーの株式を、ソフトバンク(子会社・2018年12月に上場。携帯キャリア)に移すという発表がなされました。

ヤフー株式会社 第三者割当による新株式の発行、自己株式の取得及び自己株式の公開買付け並びに親会社及び主要株主である筆頭株主の異動に関するお知らせ(2019/05/08)

以下では、(携帯キャリアの)ソフトバンクを「SKBB」、(持株会社である)ソフトバンクグループを「SBG」と書くことにします。

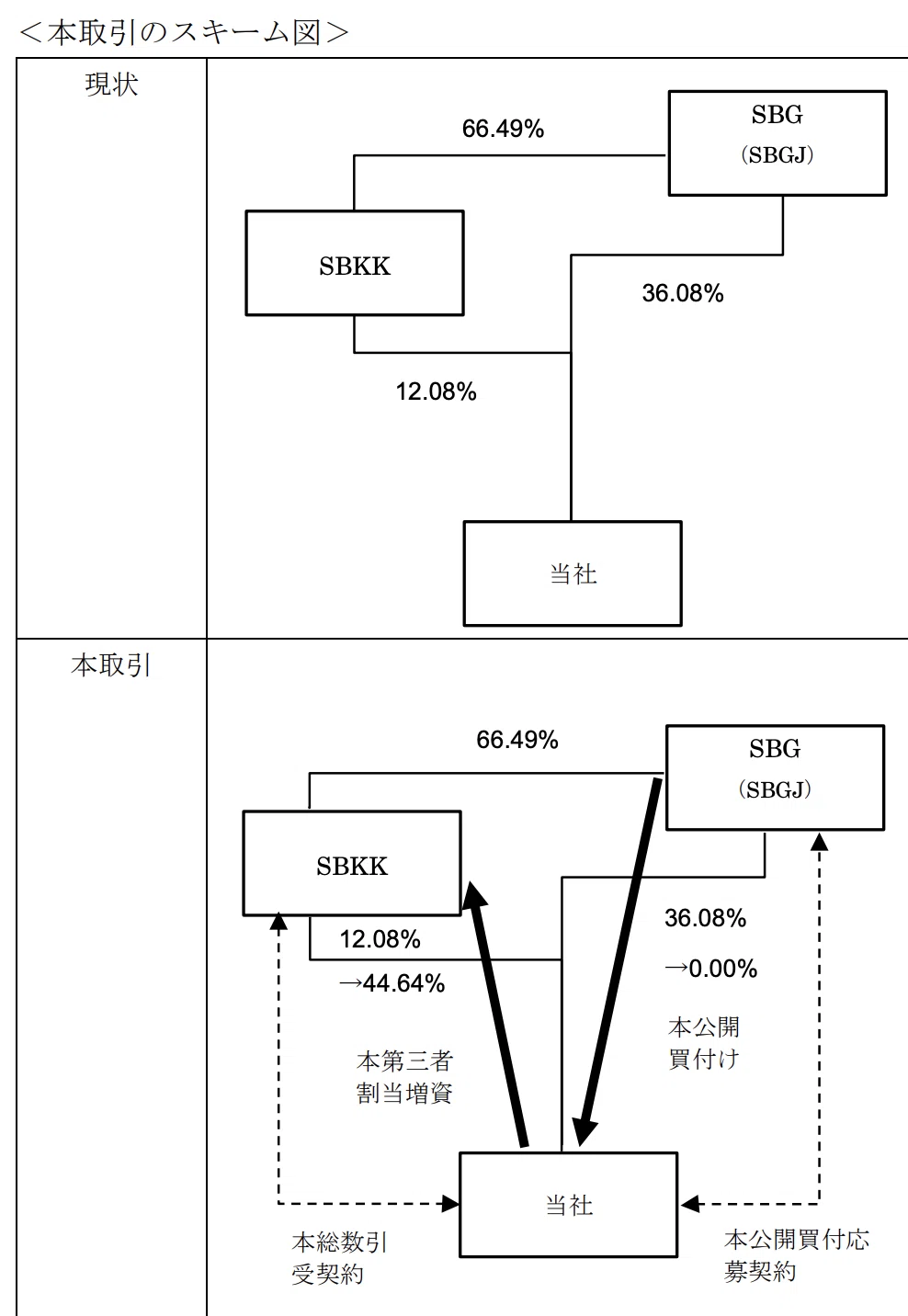

今回のスキームはこの図のようになります。現時点ではSBGがヤフー株の36%を保有し、SBKKが12%を保有していることになります。

今回の取引では、まずヤフーがSBKKに対して第三者割当増資を行い、それとほぼ同時にSBGが保有しているヤフー株を自社株買いするというスキームになっています。

また、同日にSBGからPayPayに対して460億円の増資が行われるという発表もなされています。

PayPay株式会社 第三者割当増資の実施について(2019/05/08)

現在:

ヤフーの株主構成はSBG 36%、SBKK 12%

流れ:

Step 1: ヤフーがSBKKに約4,500億円の第三者割当増資

Step 2: ヤフーがSBGから約5,300億円分の株式を買い戻す

Step 3: SBGがPayPayへ460億円出資

結果:

ヤフーの株主構成はSBG 0%、SBKK 44.6%

一連の流れを簡単に整理するとこのようになります。結果としてはSBGが保有しているヤフー株式がゼロになり、SBKKが約45%を保有するという形に落ち着くことになります。

それと同時に、SBGからPayPayへ460億円の出資が行われます。

ネットでの資金移動

SBG: +4,840億円

SBKK: -4,500億円

ヤフー: -800億円

PayPay: +460億円

実際の資金移動を見るとこのようになります。一言で言えばSBKKからSBGへ約4,500億円の資金が移動することになります。

PayPayの部分を除いて考えたとしても、SBGが保有している株式を、そのままSBKKに買い取ってもらえば済みそうなものですが、なぜそうしなかったのか?と疑問に思った方も多いかと思います。

プレスリリースにはこのような記載があります。

(vii) 自己株式の取得を行うにあたっては、公開買付けの方法によることが、株主間の平等性、取引の透明性の観点からも適切であること

なお、本取引のスキームについては、SBKKが当社普通株式をSBGJから直接取得すればSBKKによる当社の連結子会社化を実現できるとの指摘もあり得るものの、当社としては、例えば、本第三者割当増資と並行して、本第三者割当増資で発行予定の株数を上回る数の自己株式の取得を行うことにより、少数株主の株主価値の希薄化を生じさせず、むしろ濃縮化をもたらすなど、本取引には、SBKKによるSBGJからの直接取得では実現できない効果があると考えております。

注: リリース文中のSBGJは、SBGの100%子会社で中間持株会社なので、ここではSBGと同一とみなします。

希薄化を避けたいのであれば、SBKKからSBGにヤフー株を譲渡した後に、今回ヤフーが支払うのと同じ金額分をヤフーが市場から自社株買いをすればいいだけの話ではないかと思いますし、その方が株価上昇が期待できるので、少数株主の株主価値向上になるのではないかと思ったりもしてしまいます。

詳しくは後半で述べたいと思いますが、合理的に考えると今回SBKKとSBGの直接取引にしなかった理由は、SBGの節税効果にあると考えるのが妥当だと思います。 (プレスリリースでは、株式を希薄化させない少数株主の向けの配慮と記載されていますが...

)

今日の記事では、その辺りをもう少し詳しくみていきたいと思いますが、それ以外にも今回なぜヤフーをSBGの子会社から孫会社に移すことになったのか?という背景も合わせて考えてみたいと思います。

今回の記事は、M&Aや企業再編に関心がある方、通信とネットの融合に関心がある方、ソフトバンクグループが大好きな方に役立つ内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・理由その1: ●●が最も合理的

・理由その2: ●●の重要度が下がった

・理由その3: ●●が下がった

・ソフトバンクがヤフー株をソフトバンクグループに直接売却しなかったのはナゼ?

----------------------------

ここから先は

¥ 500