PayPayが加盟店から1.6%の手数料を徴収できる理由とは?PayPayのブランド戦略はどうなる?

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

私のYouTubeチャンネルでは、決算読み解き実況中継をしています。おかげさまでYouTubeの方も多くの方にご覧いただいているのですが、特に忙しいビジネスパーソンの方たちから「YouTube動画の内容を知りたいが、動画を見る時間が無い」というお声を多数いただいています。

この記事では、上の動画の内容をスクリーンショット付きで文字起こししてあります。動画を見る時間はないけれど、内容を短時間でおさらいしたいという方に最適です。

決算の全体的な印象は?

ーー(takayasu)皆さんこんにちは。今回は、メディア事業・コマース事業・フィンテック事業を展開するZ HOLDINGSの決算をシバタさんと一緒に読んでいきます。

ーーZ HOLDINGSは、Yahoo!とLINEの経営統合で生まれた企業です。今回の決算が経営統合後2回目の決算になりますが、前回の発表期間が1~3月期になるので、経営統合後のみの実績という意味では、一番最初の決算になるかと思います。

ーーまずは全体の連結での実績を見ていきましょう。

ーー連結での売上は約3,733億円、前期比では約+12%、YoYで見ても+36%になっています。EBITDAで見ると、863億円で前期比+35%とかなり好調に推移しているようです。

ーー経営統合に伴い、LINEとYahoo!の旧セグメントは、今回のタイミングで大きく三つに再構成されています。

ーーまず一つ目は、Yahoo!とLINEの広告収益を中心としたメディア事業、二つ目にYahoo!ショッピングなどを中心としたコマース事業、三つ目に近年投資を続けているPayPayを始めとする戦略事業の三つに分かれています。

ーーこの後各セグメント別に詳細を見ていきたいと思いますが、まず今回の全体の印象を教えて下さい。

(シバタ ナオキ)売上が前年同期比+36.3%ということで、連結の効果があるとはいえ、強烈な数字が出てきたように感じます。

単純に今回の理由をM&Aや合併のディールと思うと、決算的には非常に大きなプラスなのではないでしょうか。

旧Yahoo!のところだけを見ると、売上が前年同期比+10%くらいのはずです。もともと1桁成長や10%成長くらいだった会社が、LINEを取り込むことで一気にジャンプアップした、というのが私の見方です。

インターネットメディアの印象

ーーそれではまず、Yahoo!とLINEの広告収益を中心としたメディア事業の詳細を見ていきましょう。

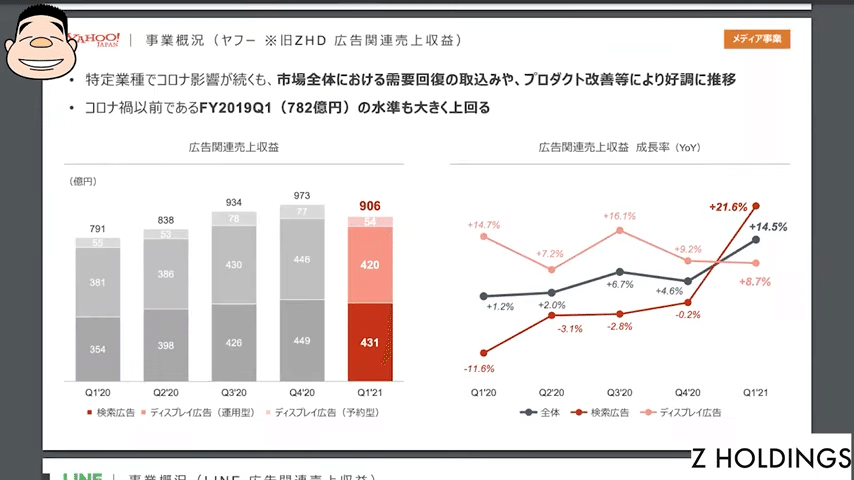

ーーYahoo!の広告収益で見ると、季節要因ということもあり、前クオーター比では落ちています。しかしYoYで見ると、結構意外なところで検索広告などが特に大きく伸びている状況です。

ーー続いてLINEの広告収益を見ると、こちらも同じく季節要因があるはずですが、前期比ではほぼ横ばい、むしろ少し上がっています。

ーーただYoYで見ると、特にディスプレイ広告が大きく伸びているような結果になっています。これは恐らく、LINEアプリ内のトークリスト内での広告枠増加のような施策が、去年から今年にかけてかなり多く動いていたので、それが要因であるようです。

ーーメディア事業単体でEBITDAを見てみると、Yahoo!もLINEも40%を超えており、非常に高い利益率となっています。

ーー更にそれぞれのメディアのユーザー基盤数を見てみると、Yahoo!のログインユーザー数は約5,000万人を超えており、LINEのMAU数も8,900万人と、非常に高い水準にいることが分かります。

ーー国内インターネットメディアとしては非常に強いポジションにおり、正直国内ではかなり安泰なように見えています。

ーーインターネットメディアセグメントの印象としてはいかがでしょうか。

Yahoo!はニュースや天気など、毎日使うコンテンツを持っており、LINEはメッセンジャーを持っています。

その中で大きい物同士がくっついっているので、かなりその盤石な態勢になっているのは間違いないでしょう。

Yahoo!の方の広告事業を見ると、検索のところが非常に伸びているのが分かります。これは恐らく、ショッピングの広告の伸びが影響していると言えるでしょう。

コロナでコマースが伸びているので、コマース型の広告、Yahoo!ショッピングに出店しているお店の広告が増え、広告事業が伸びているという見方だと思います。

コロナ後に元の水準に戻ると考えられるので、今回は14.5%とかなり高い成長率にはなっていますが、恐らくまた1桁に戻るのではないでしょうか。

こちらがLINEの広告です。アカウントの広告はいまいちですが、ディスプレイ広告は安定的に伸び続けていることが分かります。

コロナ中もコロナ前も、そしてコロナ後も、こういった感じで前年同期比+40~50%で伸び続けていくのではないでしょうか。

そういった意味で、メディア事業や広告事業に関しては、Yahoo!の方はコロナ要因がかなり含まれています。特にショッピング関連広告ですね。

LINEの方は、もちろんコロナの影響をプラスに受けているとは思いますが、コロナが終わってもまだまだ伸び続けるでしょう。

このように、割と対照的な数字になっていくのではないか、というのが私の見方です。

Yahoo!と楽天でGMVに差が出ている要因は?

ーー続いて、コマース事業を見ていきます。コマース事業においては、toC向けのECであるYahoo!ショッピングや、toB向けECであるアスクル事業、それ以外にZOZOなどが含まれるセグメントになっています。

ーーただGMVで見ると、今クォーターが6,908億円と、前期比で見ると4%低下しています。またYoYで見ると、5%程度成長しているものの、コロナ特需が収まりつつある中で、成長が鈍化しているような印象があります。

ーー同じくモール型ECである楽天と比較してみます。

ーー楽天では今クォーターのGMVは約1.15兆円と前期比では3%の成長、YoYでは12%の成長となっています。こちらもコロナ禍の特需が収まってきているとは思いますが、成長は続いています。直近のGMVで見ると、楽天のGMVがYahoo!の1.5倍になっているような状況です。

ーーこのような規模の大きい楽天のGMVは伸び続けているのですが、Yahoo!のGMVは伸び悩んでいます。なぜこういった違いが出てくるのでしょうか。

楽天はエコシステム全体で上手くユーザーを囲い込んでいる印象があります。ポイントも然りですし、フィンテックやその他サービスとの連携を含め、グループ全体で上手くユーザーを楽天の中に留めているのでしょう。

Yahoo!もやっていますが、まだフィンテックもポイントも楽天の方が大きいです。Yahoo!とPayPayという両方の名前があったり、やはり総合力で見ると楽天の方が強く、ユーザーを上手く囲い込んでいると思います。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1,000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4〜8本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・PayPayの手数料徴収について

・QRコードの手数料はクレジットカードの水準まで上がる?

・戦略事業のシナジーについて

・アメリカやヨーロッパでのQR決済の動向は?

・今後PayPayというブランドを更新する可能性はある?

・まとめ

ここから先は

¥ 500