Q.高成長を続ける不動産DXのGA technologiesが金融業に進出する理由とは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

ヒント:

理由#1:●●を増加させ、コスト削減やLTV向上に繋げるため

理由#2:不動産の●●事業進出により、マーケットシェアを拡大させるため

今回は、2022年12月15日に2022年10月期の決算発表があった不動産DX企業、株式会社GA technologiesを取り上げます。

2013年創業のGA technologiesは、急成長を遂げる代表的ベンチャー企業で、総務省主催の「DX銘柄」に3年連続選定されるなど、業界を変革する先進企業としても注目を集めています。

また、GA technologiesは今回の決算発表で、2023年から金融業へ進出することも発表しています。

GA Technologiesはなぜ金融業に進出する決断をしたのでしょうか?

現状のビジネスモデルや業績を踏まえて考察していきます。

事業内容とビジネスモデル

GA technologiesは、不動産業界の「アナログで低い生産性」「ユーザー体験の悪さ」「情報の非対称性」という課題をDXで解決する企業で、主に以下の2つのセグメントで不動産DX事業を展開しています。

RENOSYマーケットプレイス

・GA technologiesの祖業で、不動産投資の売り手と買い手をマッチングし、販売するサービス

・問い合わせ、商談、契約、借入、登記、運用管理など、不動産にまつわる全てをオンラインで完結できる

ITANDI

・2018年に買収した企業で、不動産の管理会社、仲介会社向けに業務効率化のVertical SaaS(業界特化型SaaS)を提供

・物件掲載・募集、内見予約、入居申込、契約、更新・退去管理、原状回復工事管理など、不動産管理業務の全てを自動化もしくはオンライン完結できる

・そのデータを生かした不動産マーケットプレイスも運営

また、ITANDIセグメントの「OHEYAGO」事業は、不動産業者が立会することなく内見できる「セルフ内見」というユニークなサービスを提供しています。

直近の業績

2022年10月期の通期決算では、連結売上が1,136億円、YoY(前年同期比)+52%で、セグメント別では、RENOSYマーケットプレイスが1,108億円、YoY+52%で、ITANDIは205億円、YoY+75%と、いずれのセグメントも高い成長率となっています。

売上の内訳で見ると、RENOSYマーケットプレイスが全体の97.6%と大半を占めています。

類似企業であるプロパティ・エージェント、SRE Holdings、ツクルバの3社と、売上規模及び売上成長率を比較してみましょう。

前提として、4社ともに不動産取引に関わる領域の事業がありますが、GA technologiesやプロパティ・エージェントの主要事業は不動産を仕入れて販売するビジネスモデル、SRE Holdingsとツクルバは仲介手数料がメインのビジネスモデルであるため、SRE Holdingsとツクルバが売上規模が比較的小さくなっています。

そのような前提条件はありますが、GA technologiesの売上規模は2番目に大きいプロパティ・エージェントの約3倍、成長率はSRE Holdingsに続く2番目に位置しており、類似企業と比較して売上規模も成長率も高い水準にあることがわかります。

唯一GA technologiesを超えるYoY+121.1%で成長するSRE Holdingsは、不動産業界や金融機関向けに、不動産売買価格の査定等を提供する「AIクラウド&コンサルティング事業」が急成長していることが、大きな成長要因となっています。

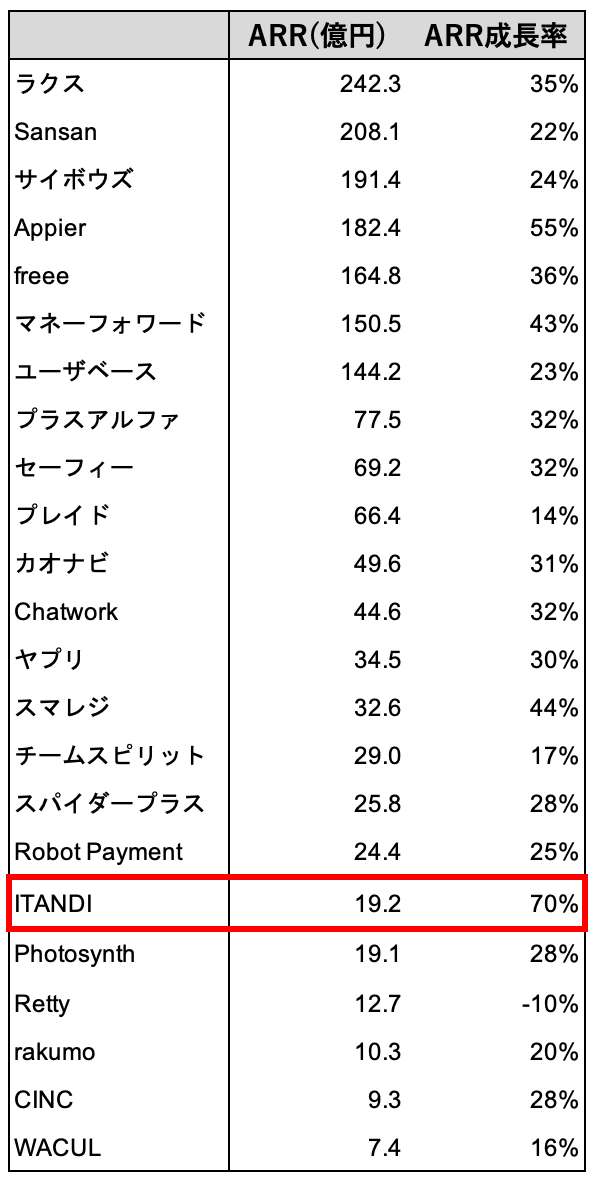

上の表は、国内主要SaaSサービスのARR(年間経常収益)とARR成長率一覧です。

GA technologiesのITANDIは、2022年度第4四半期時点でのARRがYoY+70%の19.2億円で、企業向けスマートロックなどを提供するPhotosynth(フォトシンス)と同程度の規模ですが、成長率は比較企業の中で最も高い水準にあります。

GA technologies全体の成長はRENOSYによるものが大きいですが、ITANDIは単体でもSaaS上場企業の規模にまで成長してきており、注目に値するでしょう。

GA technologiesは不動産取引のAmazon?

なぜGA technologiesのRENOSYが急成長を遂げられているのか、ビジネスモデルを基に紐解いていきましょう。

GA technologiesのビジネスモデルは以下の図に詳しくまとまっています。

主力事業RENOSYマーケットプレイスは売り手と買い手のマッチングを仲介するプラットフォームですが、ただのマーケットプレイスではありません。GA technologies自身が売り手から物件を調達し、同時進行で買い手を集め、再販しているというビジネスモデルです。

マーケットプレイスというと、一般にマッチングプラットフォーム(売上=取引量×テイクレートのビジネスモデル)を想起すると思いますが、GA technologiesはECサイトのAmazonさながら、物件の直販でも収益を上げています。

また、RENOSYはCCC(キャッシュコンバージョンサイクル)が低水準であることも特徴的です。

CCCとは、在庫回転期間+営業債権回転期間ー営業債務回転期間という式で表され、支払いから入金までの期間を指します。

この期間が2022年10月期では15.6日(内訳は在庫の20.6日、支払いに6.8日、入金に1.8日)となっています。この数字は、競合他社に比べて、圧倒的に小さい数字です。

CCCが短い理由は、他社と比較して在庫回転期間(仕入れてから販売するまでの在庫を抱えている期間)が圧倒的に短いことが関係しています。

上図は2022年度第1四半期時の決算資料ですが、不動産企業8社の平均在庫回転期間は約313.3日/回であるのに対し、RENOSYは1/10以下の約23日/回と非常に短い期間となっています。

RENOSYがなぜこのように在庫回転期間を短縮できているかというと、不動産の業務プロセスに対して、自社開発のテクノロジーを活用し効率化を図っているためです。

具体的には、購入されやすい価格帯や空室リスクの低い物件の調達、また顧客に対し投資しやすい物件の提案をすることで短期間でマッチングを実現しています。

この辺りの仕組みでも、DXを積極的に進めて他社との差別化を図っています。

ちなみに、AmazonのCCCも値がマイナスになるほど極端に短いことで有名です。

ここまで記事の前半では、GA technologiesのビジネスモデル、業績、特徴的なCCCの短さとその要因について解説していきました。

記事の後半では、GA technologiesが金融業に進出する目的について深堀していきます。

この記事は、不動産業界に携わっている方、DX関連企業に興味がある方、新規事業の展開方法について知りたい方に最適な内容になっています。

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q.高成長を続ける不動産DXのGA technologiesが金融業に進出する理由とは?

・理由#1:●●を増加させ、コスト削減やLTV向上に繋げるため

・理由#2:不動産の●●事業進出により、マーケットシェアの拡大させるため

・まとめ

ここから先は

¥ 500