楽天モバイルの設備投資額が1兆円規模になっても問題ないと思われる理由とは?

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

私のYouTubeチャンネルでは、決算読み解き実況中継をしています。おかげさまでYouTubeの方も多くの方にご覧いただいているのですが、特に忙しいビジネスパーソンの方たちから「YouTube動画の内容を知りたいが、動画を見る時間が無い」というお声を多数いただいています。

この記事では、上の動画の内容をスクリーンショット付きで文字起こししてあります。動画を見る時間はないけれど、内容を短時間でおさらいしたいという方に最適です。

楽天 2020年度通期決算の印象は?

ーー(伊佐山真里)皆さん、こんにちは。今回は2020年度通期及び第4四半期の決算についてシバタさんと読んでいきたいと思います。シバタさん、よろしくお願いします。

ーー早速、今回の結果を見てみたいと思います。2020年度全体の売上は前年同期比+15.2%と伸びています。Non-GAAPの営業利益は、モバイルや物流の投資がかさみ1,027億円の赤字ですが、投資事業を除いたNon-GAAPの営業利益は前年同期比+37.6%と頼もしい結果になっているのが印象的でした。

ーーセグメント別に見ても国内ECとフィンテックが引き続き好調だと思いました。シバタさんの今回の印象はいかがでしたか。

(シバタナオキ)やはり年間で見た場合に売上が+15.2%伸びているというのは、1.5兆円規模の売上の会社ですからすごいの一言です。Non-GAAPの営業利益(モバイル、物流、投資事業の損益除く)が+37.6%で伸びているのは、Eコマース事業がコロナですごくプラスの影響があったことが大きいと思います。

大きな投資をしていなければ、あるいはLyft(米ライドシェア企業)の株式の評価損がなければこれぐらいで伸びているということです。昔に比べて下がっているとは思いますが、大きな投資や株式の損益がなければ営業利益率がだいたい10%です。

1.5兆円の売上があり、1,500億円の営業利益があり、かつ15%で伸びていますので、すごく良い決算だったと個人的には思います。

会員獲得のペースは順調か?

ーーかなり大きな投資をしているモバイル事業ですが、進捗を見てみると、会員は250万人に達しており、獲得のペースは予想より早く伸びていると、三木谷さんはおっしゃっていました。損益分岐点が700万人ということで、2023年に黒字化予定とのことです。会員獲得のペースは順調と見てよいでしょうか。

会員獲得はかなり順調だと思います。こんなに早く獲れるとは思っていなかったと思います。このタイミングで250万人というのはとても良いペースだと思います。

一方で、1年間無料にしていると思うので、その効果がなくなったタイミングでどのぐらい残るのか、そこからが本当の意味で売上になってくると思うので、そこが一番のポイントだと思います。今の時点ではすごく良いペースだと思いますが、無料期間が終わった後にどれぐらい残るのかが一番のポイントだと思います。

ーー4月から続々と有料になっていく人が増えていくと思うので、次の次ぐらいの決算でそこも見ていけたらと思います。

そうですね。おそらくそこが一番のポイントで、残っていれば、700万人にいつかは必ずいくと思うので問題ないと思いますが、そこで大きく減り始めるとちょっとお腹が痛いかなという感じだと思います。

自己資本比率が5%でも巨額の借入はできるのか?

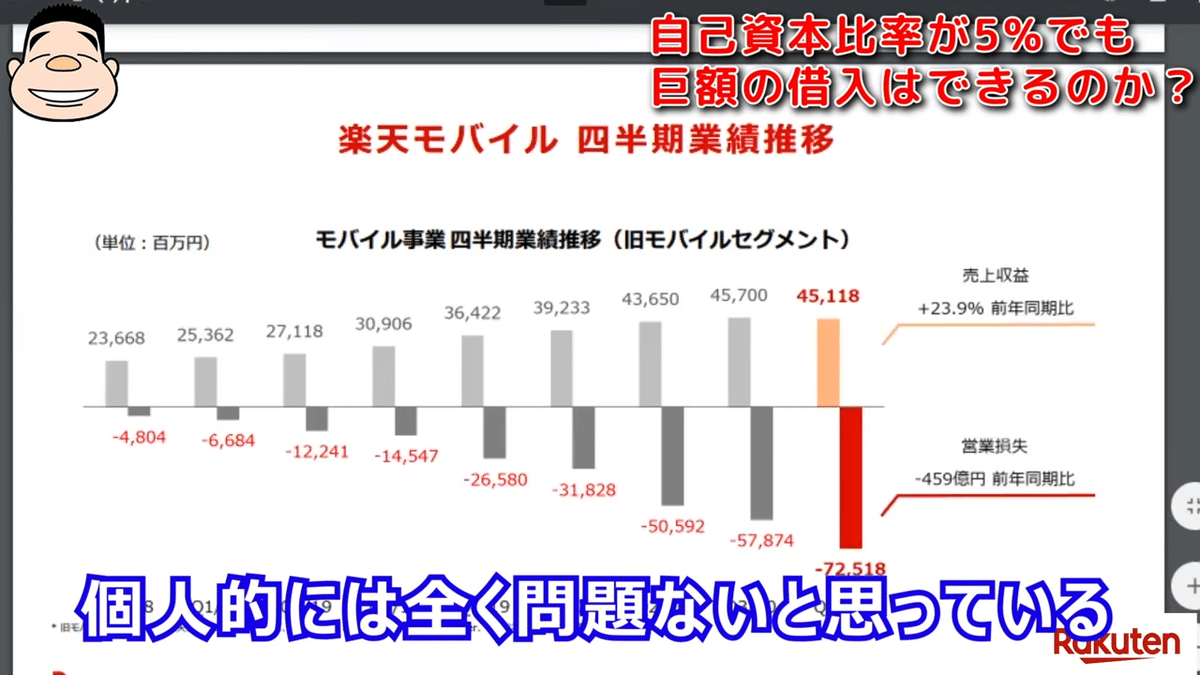

ーー会員の増加に伴って、基地局を当初の予定よりも増加する必要があり、投資額も30~40%増やすそうです。当初の予定では、投資額は4Gで6,000億円、5Gで8,000億円ということだったので、増やすと1兆円規模の投資になりそうです。

ーーこの点についてコミュニティから質問がきています。「モバイル事業を始めてからの赤字額を足し合わせると約3,000億円なので、あと7,000億円ほどの投資が必要と考えると、今後の資金調達について気になりました。自己資本比率が5%の会社でこれほど巨額の借入はできるのでしょうか」とのことです。

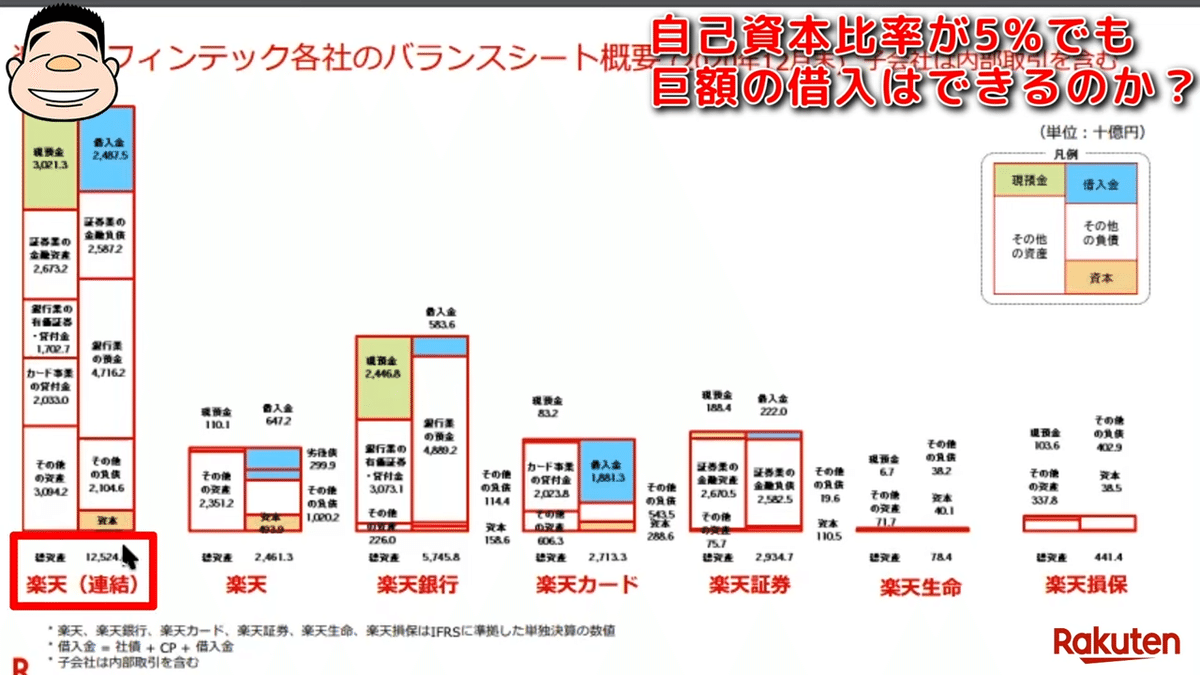

個人的には全く問題ないと思っています。「バランスシートの内訳を見たほうがいいですよ」という話をよくするのですが、楽天の自己資本比率が低く見えるのは銀行を持っているからです。要するに、バランスシートのほとんどが銀行の預金や証券の金融資産のため、自己資本が小さく見えるのです。

楽天のバランスシートと他のネット企業のバランスシートを比べて「自己資本比率が低い」と言うのは結構的外れで、本来ならみずほ銀行等の金融機関と比べないといけないと思います。

楽天は12兆円のバランスシートがある会社で、しかも、銀行を持っていますので7,000億円の調達をすることはあまり問題はないと思います。

もちろん、一般的には7,000億円は大変大きな金額だと思いますが、繰り返しますが、楽天のバランスシートは12兆円あり、7,000億円は5.8%程度ですので全く問題ないと個人的には思います。

ーーなるほど。銀行業の預金が負債に計上されているので、純資産(自己資本)が小さく見えるということですね。

はい。その上の証券業の金融負債もそうですね。実は、その2つを除くと意外とそうでもないです。ただ、銀行業を持っている一方で、バランスシートの左側にカード事業の貸付金という項目がありますよね。

銀行の有価証券・貸付金もあります。要するに、銀行業で預かったお金をリボ払いなどカード事業で貸しており、連結するとバランスシートがバランスする構造になっています。楽天は、両側を持っているためバランスシートが大きく見えて、相対的に自己資本が小さく見えます。

繰り返しますが、銀行業を持っていると日銀からお金を借りることもできますし、12兆円のバランスシートがあるため、7,000億円の借入についてはそんなに問題はないと個人的には思います。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1,000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4〜8本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・基地局への投資は決算でどのように現れるのか?

・モバイル事業の設備投資への見解は?

・今後モバイル事業は楽天全体の利益率にどう影響する?

・今後RCPの技術は成長のキーになる?

・モバイル以外で不安なところは?

・新グループ体制から見える戦略とは?

・市場評価が低い理由は?

・まとめ

ここから先は

¥ 500