Q. noteが大幅なダウンラウンドでの上場を発表。黒字化の鍵となるのは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

A. ●●が●●の●%を占めるため、黒字化するためには●●が必要

この記事はhikoさん(企画・リサーチ担当)との共同制作です。

決算が読めるようになるノートでもお世話になっており、無くてはならないサービス「note」を運営するnote株式会社が上場承認されました。2022年12月21日に東証グロース市場に上場予定です。(おめでとうございます!)

各メディアで「大幅なダウンラウンドでの上場」と話題となっています。そもそもダウンラウンドの上場とは何なのかを解説したあと、noteのビジネスモデルや注目すべき点をまとめて説明します。

noteの上場に関して

noteは2022年4月21日に資金調達を実施し、株価1,031円で約20億円を調達しています。発行済株式は2,923万株で、調達後の時価総額は約301億円となっていました。

その後、2022年8月22日に併合比率2対1の株式併合を行い、今回の上場時の想定株価は300円と発表されました。つまり、時価総額は約44.5億円ということになります。

前回の資金調達から1年も経っていませんが、想定時価総額は7分の1の価格ということになりました。

ダウンラウンドとは何か

「ダウンラウンド」という言葉がニュースではよく使われていますが、これは直近の資金調達ラウンドよりも低い時価総額で新株発行をして資金調達することをいいます。

直近でダウンラウンド上場した会社は、INFORICH、SmartDrive、toridori、AnyMind、プログリットなどが挙げられます。

上場株式市場の市況が悪化すると、IPO市場にも影響します。それまで勢いよくプレミアムの乗った株価で資金調達していた非上場企業が、急に厳しい目に晒されて価格是正が行われます。その結果として、ダウンラウンドが起きます。

モバイル決済で有名なSquareを運営するBlockも、大幅なダウンラウンドで上場していました。2015年11月の売出価格は$9(約900円)でしたが、その後大きく上がり、現在は市況もあり下がっているものの$63(約6,300円)と上場時と比べると大幅に上昇しています。

ダウンラウンドであることは短期的に見るとインパクトが大きく、発行体は値付けを誤ったことになり、投資家は投資判断を見誤ったことになります。しかし、Blockのように長期的に見て成長することができれば、一定解決できる問題です。

同様に、Facebookもダウンラウンドでの上場でしたが、その後株価は上昇しています。ダウンラウンドはその会社の事業による影響もありますが、不況は定期的に訪れるため、急激にマクロ環境が変化して影響を受ける場合も多くあります。

大切なことは、事業に競争優位性や収益性、将来性があるかです。これらがあれば、長期的に必ず株価は戻り、むしろ上昇するからです。

noteはどんなビジネスなのか #1 CtoC

ここからはnoteが運営する事業について説明します。noteは、CtoCメディアプラットフォーム「note」とメディアSaaS「note pro」の2つの事業を運営しています。

「note」は、個人を中心としたあらゆるクリエーターが文章やマンガ、写真、音声、動画等のコンテンツをnote上で自由に投稿・販売出来るサービスです。

noteの累計会員登録数は550万人、累計クリエイター数は103万人という規模に成長しています。

noteはどんなビジネスなのか #2 メディアSaaS「note pro」

続いて、「note pro」はnoteの基盤を活かしつつ、企業が自社サイトとして情報を発信できる機能を拡充したメディアSaaSです。

note proは、noteではできない以下のようなオリジナリティを出すことが可能になります。

・独自ドメインの適用

・ロゴやブランドカラーの設定(※独自ドメインの適用した場合)

・オリジナルのナビゲーションの設定

・通常ダッシュボードよりも詳細な分析機能

note proは、上記のようにオリジナリティを出しながらも、noteプラットフォームから読者を呼び込むことができます。

そのため、自社独自での集客活動をせずに、効率的なマーケティング活動や集客を行うことができます。最近は、企業の採用活動でよく使われている印象があります。

2019年3月にリリースしたサービスですが、すでに564件以上の契約があります。月額50,000円で、大企業からベンチャー企業まで幅広く利用されています。

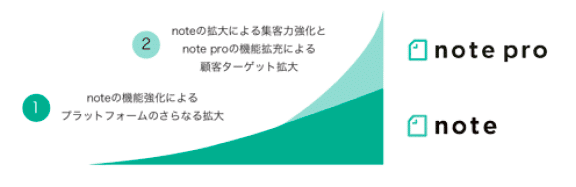

有価証券届出書から、note proによって顧客ターゲットをtoBに拡大し、今後の大きな成長を目指していることが読み取れます。

noteはこれまでの成長率を維持し、note proで成長カーブを実現する戦略です。

noteの決算概要

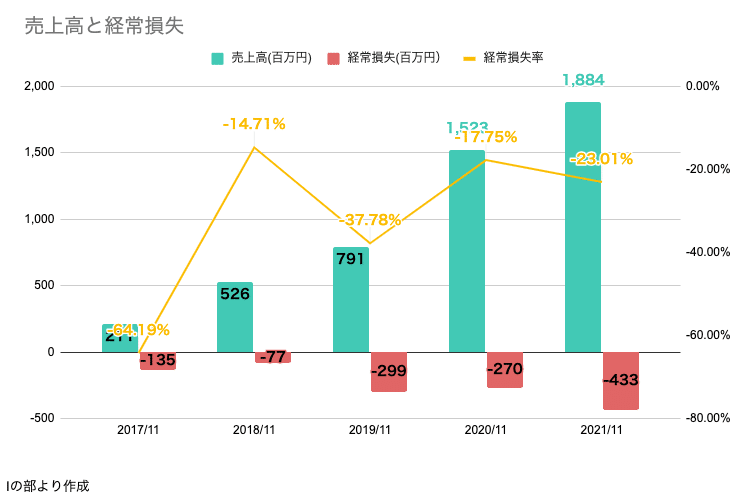

続いて、noteの財務情報をチェックしてみましょう。上図はnoteの過去5年間の売上高と経常損失の推移です。

売上高は、FY2017/11(2016/12〜2017/11)の2.1億円から伸び、FY2021/11(2020/12〜2021/11)には18.4億円と約9倍に成長しています。

9倍とまではいきませんが、経常損失も増加しています。FY2017/11(2016/12〜2017/11)の経常損失率は64%でしたが、FY2021/11(2020/12〜2021/11)には23%になっているとはいえ、赤字の体質には変わりはありません。

売上原価と販管費からコスト構造を見てみましょう。

プラットフォーム型ビジネスですが、人件費が売上に応じて多くなっていることが分かります。これはSaaSビジネスの先行投資と捉えることができます。

他には、決済手数料が占める割合が多いこともわかります。これはC向けの決済が主なものだと考えられます。

ここまで、noteの上場に関する情報、事業について説明しました。記事の後半では、今後成長し、黒字化達成を目指す上で重要となる指標を解説します。

この記事は、noteに関心のある方、クリエイターエコノミーに関心のある方に最適な内容になっています。

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q. noteが大幅なダウンラウンドでの上場を発表。黒字化の鍵となるのは?の答え

・今後の成長に対して注目したい指標 #1 ●●

・今後の成長に対して注目したい指標 #2 ●●

・今後の成長に対して注目したい指標 #3 ●●

・まとめ

ここから先は

¥ 500