Q.アフターコロナで完全復活する飲食業界。グルメメディアNo.1はどこなのか?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

ヒント:コロナ影響によって、飲食店の売上は減少したため、コスト削減のため、飲食店は●●の選択をせざる得ない状況になった。結果、飲食店は●●が圧倒的なグルメメディアにフォーカスする構造になった。

2021年にグルメメディアの「ぐるなび」「食べログ」を取り上げた際、重要KPIである契約店舗数・ARPU(有料加盟店1店舗あたりの平均月間売上)は、まだ下げ止まっていないという結論でした。

前回の記事から約2年後の今日、新型コロナウイルス(以下、コロナ)により、大きく影響を受けた飲食業界は、Withコロナからアフターコロナへシフトしながら、本格的に回復を見せています。

今回の記事では、グルメメディアの「食べログ(カカクコム)」「ぐるなび」「Retty」の3社を取り上げ、記事の前半では、各社の業績や重要KPIである契約店舗数・ARPUを踏まえて、「グルメメディアはコロナ禍から完全回復しているのか?」を見ていきます。

記事の後半では、重要KPIから「グルメメディアNo.1はどの企業なのか?」「なぜNo.1になれたか?」を考察していきます。

まず、各グルメメディアの現状について、決算を見ていきましょう。

食べログの状況は?

上図は、食べログの売上と売上成長率の推移です。

2023年1月-3月の売上は62.6億円、YoY+47.4%と大きく右肩上がりとなっています。

過去の売上を見てみると、初めての緊急事態宣言が発令されたタイミングである、2020年4月-6月を底に回復していることが分かります。

その後の売上推移をみると、Go To Eatキャンペーン等で2020年10月-12月に一時的に戻りますが、2021年1月に再び開始された緊急事態宣言により、売上は再び減少に転じています。

コロナの本格的な影響が出る前の2020年1月-3月と比較すると、2023年1月-3月の売上は▲3.7%となっており、約96%の水準まで回復してきています。3年の月日を経てようやく本格的に売上が回復をしてきたといえるでしょう。

次に、食べログのPRサービス契約店舗数(有料サービス契約店舗数)・ARPUの推移を見ていきます。

グルメメディアの売上の多くは、飲食店の販促を支援する月額課金モデルのため、以下のように分解できます。

月間売上 = 契約店舗数 × ARPU(有料加盟店1店舗あたりの平均月間売上)

そのため、グルメメディアは、契約店舗数とARPUが重要なKPIとなります。

2023年1月-3月の食べログの契約店舗数は、4.5万店、YoY+2.2%とそこまで変化が見られません。

コロナの本格的な影響が出る前の2020年1月-3月と比較すると、2023年1月-3月の契約店舗数は▲23.7%です。直近のトレンドを見ても、契約店舗数は、回復の兆しが見られないため、まだコロナ以前の水準への本格的な回復には時間がかかると考えられます。

一方、2023年1月-3月のARPUは、2.3万円、YoY+21.0%と大きく回復傾向が見られます。コロナの本格的な影響が出る前の2023年1月-3月のARPUと比較すると、▲4.1%となり、大きく回復しています。

まとめると、契約店舗数はコロナ前に戻っていませんが、ARPUは95%以上回復しています。

契約店舗数が回復していない要因としては、コロナ禍の2020年10月に導入されたネット予約のみの「従量課金プラン」の影響が考えられます。

従量課金プランも合わせた店舗数は2023年1月-3月で6.8万店あり、コロナの本格的な影響が出る前の2020年1月-3月の店舗数である5.9万店よりも多くなっています。

このことから、コロナ影響でまだ売上が戻っておらず固定掲載料金を払うのが厳しい店舗や新規に設立された店舗は、ネット予約のみの従量課金サービスに移行・選択していることが推測できるでしょう。

ぐるなびの状況は?

上図は、ぐるなびの売上と売上成長率の推移です。

2023年1月-3月の売上は33.4億円、YoY+1.8%とほぼ横ばいです。

食べログと同様に、緊急事態宣言が発令された2020年4月-6月に大きく売上が落ち込んでいますが、その後についても、コロナ前の水準には程遠い状況です。

コロナの本格的な影響が出る前の2020年1月-3月と比較すると、ぐるなびの2023年1月-3月の売上は▲55.4%となっています。

つまり、コロナ前と比べると、食べログは約96%とほぼコロナ前の水準まで回復していると言えますが、ぐるなびは約44%の水準までしか回復しておらず、コロナからの回復具合は大きく差がついています。

加えて、コロナ前は、ぐるなびの方が食べログよりも売上が大きかったにも関わらず、コロナ禍を経た2020年1月-3月は、食べログの売上は62.6億円となっており、ぐるなびの売上である33.4億円に対して約1.8倍の大差が生じています。

次に、ぐるなびのポータルサイトに広告掲載するプランを利用しているストック型の契約店舗数・ARPUの推移を見ていきます。

2023年1月-3月の契約店舗数は3.4万店、ARPUは2.0万円です。

過去の推移を見ると、Go To Eatキャンペーンで回復する等のトレンドは見られますが、契約店舗数ならびにARPUは、コロナ前までの回復は見られず、苦戦している状況が顕著に出ています。

食べログと同じく、ぐるなびもコロナ禍の2021年9月から初期・固定費用不要のネット予約に対応した従量課金制の「スタートプラン」を提供開始しています。

ぐるなびは新プランを利用している約0.9万店を含めた場合は、約4.2万店になります。食べログの新プランであるネット予約サービスを含めた店舗数である約6.8万店と比較すると、食べログの方が約2.6万店多い計算になります(2023年1月-3月時点)

つまり、コロナの本格的な影響が出る前の2020年1月-3月では、食べログは5.9万件、ぐるなびは5.8万件と僅差でしたが、コロナ禍を経た2023年1月-3月時点だと、ぐるなびと食べログの契約店舗数は差が開きつつあります。

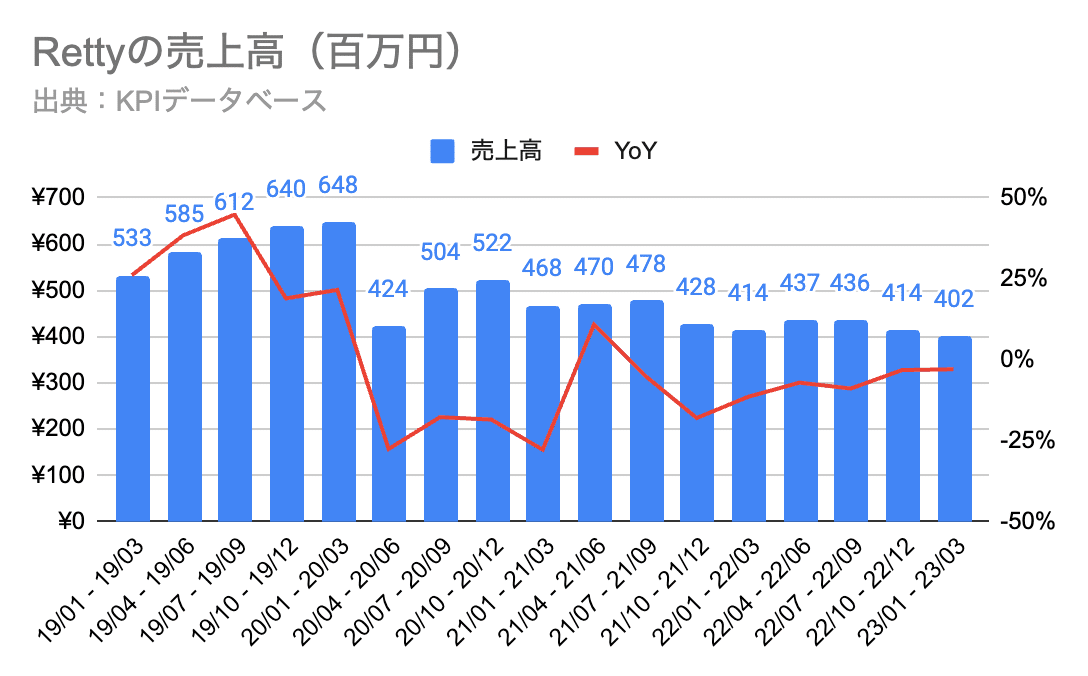

Rettyの状況は?

上図は、Rettyの売上と売上成長率の推移です。

2023年1月-3月の売上は4.2億円、YoY▲2.8%とマイナス成長です。

他グルメメディアと同様に、緊急事態宣言が発令された2020年4月-6月に売上が落ち込み、その後も売上は一時的な回復はしていますが、継続的な回復トレンドは見受けられません。

コロナの本格的な影響が出る前の2020年1月-3月と比較すると、Rettyの2023年1月-3月の売上は▲37.9%となっています。

そのため、Rettyでは、今後の成長戦略の一部として「解約率が高く、LTVが低かったテイクアウトプランの非注力化・その他のLTVの高い商品の販売推進」や「代理店の再編成を実施し、販売チャネルを注力代理店+直販の割合を増やして、解約率が高かった代理店との取引を縮小する等」を行い、売上増加に取り組んでいます。

次に、Rettyのオンライン販促機能を利用している月額定額課金の契約店舗数・ARPUの推移を見ていきます。

2023年1月-3月の契約店舗数は0.6万店、ARPUは1.8万円です。

過去の推移を見ると、契約店舗数は2021年10月以降は右肩下がりとなっており、2021年ならびに2022年10月-12月の食べログ・ぐるなびの契約店舗数が回復傾向の時期でも減少しています。

ARPUは、契約店舗数と同様に2021年7月以降は右肩下がりでしたが、直近の2023年1月-3月はLTVの高い商品の販売奨励等によってARPUの改善が見られています。

しかし、契約店舗数の減少幅が大きいことを考えると、売上全体へのARPU改善による影響は限定的であり、Rettyの苦戦している状況は変わらないと言えるでしょう。

ここまでは、各グルメメディアの業績と重要KPIについて見てきました。記事の後半では、グルメメディアNo.1企業とその背景・理由について考察していきます。

この記事は、飲食店向けのビジネスに携わる方や興味がある方はもちろん、市場に大きな変化があった際の経営戦略に関心がある方に最適な内容になっています。

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、X(ツイッター)で拡散して無料でご確認ください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Q.アフターコロナで完全復活する飲食業界。グルメメディアNo.1はどこなのか?の答え

・各指標から見るNo1メディアは?

・なぜ食べログが王者となったのか?

・まとめ

ここから先は