Q.企業間決済SaaSのBill.comがYoY+189%成長、驚異的な成長率を実現させた2つの理由とは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

ヒント

1.急成長の理由#1 2つの●●●効果

2.急成長の理由#2 効率的かつ効果的な●●獲得戦略

今回は、米国の企業間決済などを効率化するSaaSであるBill.comについて解説していきたいと思います。

Bill.comは日本では一般的に知名度が高くない企業ですが、直近の決算終了後に約30%程度株価が上昇する等、米国では非常に注目度が高く、要チェックな企業です。

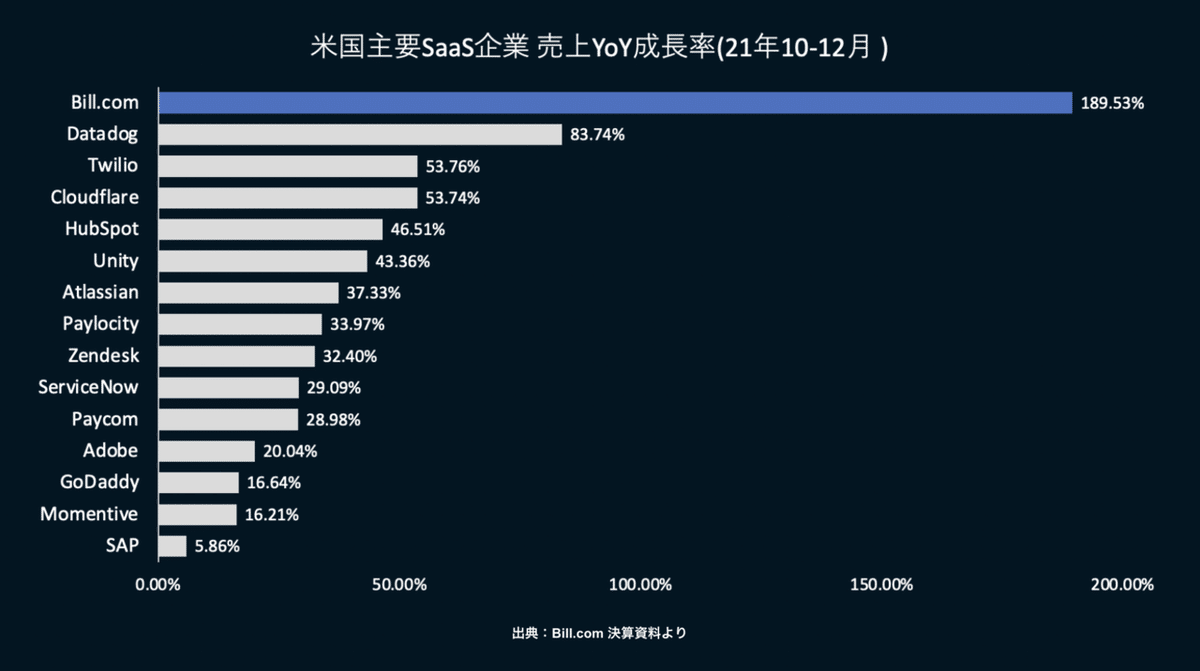

上図は2021年10-12月の米国主要SaaS企業(※記事執筆2/16発表済み企業のみ掲載)の売上YoY成長率を比較していますが、Bill.comは圧倒的な急成長を遂げていることがわかります。

そこで今回の記事では、直近2022年2月3日に行われた決算説明会を参考に、Bill.comのビジネスを深掘りしBill.comの成長の要因を探っていきます。

記事の前半ではBill.comのサービス概要や直近決算の業績について、後半ではKPIや類似企業との比較などを通じて、Bill.comの急成長要因に迫ります。

SaaSに興味のある方やtoBのサービスに携わっている方には、特におすすめの記事です。

この記事では、1ドル=100円($1=100円)として、日本円も合わせて記載しています。

企業間決済SaaS「Bill.com」とは?

Bill.comは中小企業の複雑な財務業務を簡素化、デジタル化、自動化するクラウドプラットフォームです。

日本のSaaS企業で例えると、インフォマートの「BtoBプラットフォーム 請求書」やSansanの新規事業「Bill One」、freee、Money Fowardの「MFクラウド」などの領域をカバーしたサービスと言えるでしょう。

中小企業では企業間決済などの作業をまだまだ紙ベースで行うことが多く、「SMB Technology Adoption Index」によると、2016年時点で調査対象企業の約90%が企業間決済に紙の小切手を利用していると回答しています。

Bill.comはここに注目し、請求書の作成と処理、承認の合理化、支払いの送受信、会計システムとの同期、現金の管理などの財務関連の作業をBill.com上でワンストップで管理・自動化できるプラットフォームを構築しました。

2006年の創業以来、順調に利用者数を伸ばし、2019年の12月にNYSE(ニューヨーク証券取引所)に上場を果たしました。

参考:FORM S-1BILL.COM HOLDINGS,INC.

直近の大きなニュースとして、同領域のSMB向け請求書SaaS「Invoice2go」を2021年6月に$625M(約625億円)で、経費・予算管理プラットフォームの「Divvy」を2021年9月に$2.5B(約2500億円)もの金額で巨額買収したことが挙げられます。

この2つの企業のM&Aが今回の決算にも大きく影響を与えているので、覚えておいてください。

FY22Q2決算の概要

ここからは業績や各種KPIを見ていきます。

直近FY22Q2決算での主要指標は以下のような結果となっています。

・直近12ヶ月の売上: $413M(約413億円)

・コア売上: YoY+197%成長

・Non-GAAPでの売上総利益率: 85%

・コア売上のうち85%が既存顧客より発生

・NRR(既存顧客からの売上維持率): 124%

・Payback period(顧客獲得コスト回収期間): 5四半期(約15ヶ月)

※コア売上の解説は後述

NRR(既存顧客からの売上維持率)が124%ということは、解約した顧客を含めた既存顧客からの売上が24%増加しているということです。一般的に100%を超えた場合に優秀だと言われる指標なので、124%のNRRは高水準と言えます。

Payback period(顧客獲得コスト回収期間)は一般的に12ヶ月以内が理想と言われますが、売上が大きく伸びていることを考えると、多少顧客獲得コストが高いことは問題がないと考えられます。

以上を踏まえると、FYQ2決算は好調な決算であったことがわかります。

FY18Q3の上場以降の売上、売上成長率のみを抽出したのが上記のグラフです。

左側のグラフが前述した「Invoice2go」「Divvy」を含めた売上、右側のグラフは買収の影響を除いた旧・Bill.com単体での売上を表しています。

それぞれの結果は以下のようになります。

(左グラフ:「Invoice2go」「Divvy」を含めたFY22Q2決算)

・売上:$156.5M(約156.5億円)

・売上成長率:YoY+189.5%

(右グラフ:旧・Bill.com単体でのFY22Q2決算)

・売上:$98.0M(約98.0億円)

・売上成長率:YoY+81.3%

この結果から「Invoice2go」「Divvy」の買収の影響は非常に大きなものであることがわかります。

また、オレンジ色の成長率の推移に注目していただくと、買収の影響を除いた旧・Bill.com単体(グラフ右側)も、FY21Q1付近を契機に売上成長率の伸びが再加速していることがわかります。

Bill.comのビジネスモデル

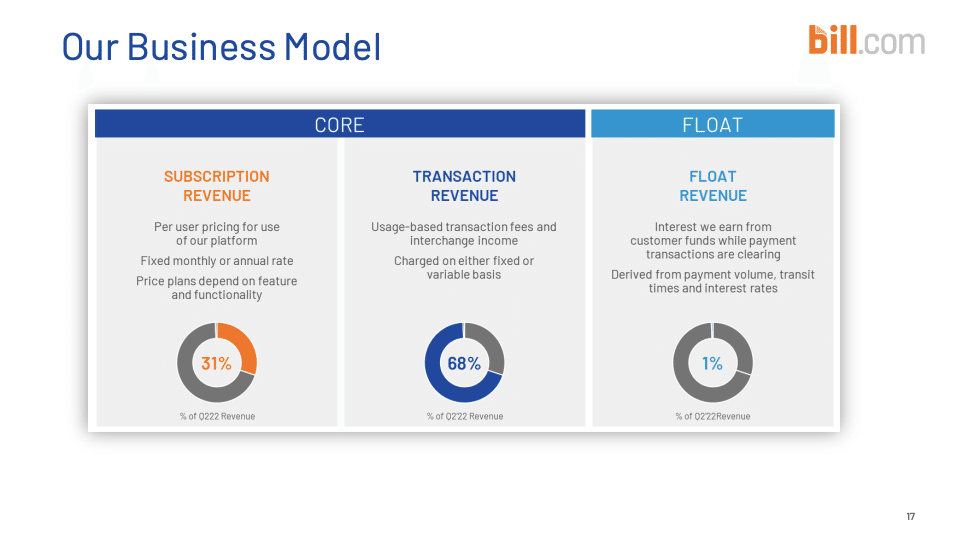

Bill.comの売上には、大きく以下の3つの種類があります。

・サブスクリプション売上:定額課金による収益

・トランザクション売上:決済や請求書発行等の取引量に応じた手数料による収益

・フロート売上:顧客からの預り金からの金利による収益

上記の中でフロート売上は比較的規模が小さいため、サブスクリプション売上、トランザクション売上をBill.comは「コア売上」としています。

上記グラフはコア売上(サブスクリプション売上、トランザクション売上)それぞれの推移を(左グラフ)「Invoice2go」「Divvy」を含めたもの(右グラフ)含めないものになります。

(左グラフ:「Invoice2go」「Divvy」を含めたFY22Q2コア売上)

・サブスクリプション売上:(YoY+85.0%)$49.2M(約49.2億円)

・トランザクション売上:(YoY+313.6%)$106.30M(約106.3億円)

(右グラフ:旧・Bill.com単体でのFY22Q2コア売上)

・サブスクリプション売上:(YoY+51.5)$40.3M(約40.3億円)

・トランザクション売上:(YoY+121.0%)$56.8M(約56.8億円)

こちらも売上同様買収を含めた売上が急成長していることがわかります。

また、旧・Bill.com単体でもFY21Q2時点ではサブスク売上と同程度だったトランザクション売上が、YoY+121.0%の急成長を遂げサブスク売上を引き離しつつあることがわかります。

このトランザクション売上の急成長が売上成長率再加速の要因と言えるでしょう。

ここまでBill.comの概要や業績について、直近の決算を過去の数値との推移を確認しながら考察してきました。

記事の後半ではトランザクション売上が大きく伸びている理由についてさらに深く掘り下げると共に、類似企業との比較を加えることで、Bill.comのビジネスモデルの強さについて解説をしていきます。

この記事は、SaaSビジネスに関心が強い方、米国企業の決算に関心が高い方、ビジネスモデルの分析に関心がある方に最適な内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・トランザクション売上が急成長している理由

・急成長/成長加速の理由#1

・急成長/成長加速の理由#2

・今後の注目ポイント#1

・今後の注目ポイント#2

・まとめ

----------------------------

ここから先は

¥ 500