新生ヤフーショッピングはどのくらい儲かるのか?

ヤフーの2015年10-12月決算に関しては、既に書きましたが、その中で「ショッピング事業はどうやって稼ぐのか?本当に儲かるのか?というものかと思いますが、これに関しては、答えが見え始めています。」と書きました。

そもそも、ヤフーショッピングが、「Eコマース革命」と称して、出店料、売上手数料を無料化した時以来、ずっとこの「戦略」スライドを使っています。要は、こういうことです。

出店料、売上手数料を無料化

=> ストア数↑・商品数↑

=> 競争激化 = 売り場が魅力的になる

=> 購入者数↑・流通総額↑

=> 広告出稿↑

つまり、最終的には、EC店舗が出稿する広告で稼ぐ、ということですね。これは非常に分かりやすいストーリだと思いますが、一体どのくらい稼げるのか、という視点で少し詳しく見てみたいと思います。

ECモールの3つの収益源

少し話がそれますが、ECモール(B2B2C型・C2C型=フリマ型のマーケットプレイス)の収益源は一般的に3つあります。

ちょいと古い資料しか見つかりませんでしたが、2010年10-12月の四半期楽天市場の売上構成です。ご覧いただけば分かる通り、大きく分けて、

1. 出店料(例: 1店舗あたりX万円/月)

2. マージン(例: 店舗売上のY%)

3. 広告

の3つです。楽天市場の場合、この3つがバランス良く構成されていますが、後発のヤフーショッピングは、1. 出店料(例: 1店舗あたりX万円/月)と2. マージン(例: 店舗売上のY%)を無料にして、3. 広告だけで勝負する、ということです。

ECモールの流通総額と売上

ECモールの決算を見ていると、必ず出てくる指標が「流通総額・取扱高・GMV」というものです。これは、モールに出店している全店舗(出品者)の売上の合計です。

一方、直販でないECモール型のビジネスの場合、流通総額とECモールは異なります(当たり前ですが)。ECモールの売上は、前述の3つの売上(出店料、取引手数料、広告)の3つの合計です。

では、例えば、流通総額が100あった場合に、ECモールはどのくらいの売上になるのでしょうか?

ECモールのMonetization Rate

ヒントはアリババの決算資料にあります。

アリババの決算では、「Monetization Rate」というスライドが必ずあります。

Monetization Rate = 売上 / 流通総額

で、流通総額が100あった場合の売上を表します。アリババは、ヤフーショッピングと同じく、出店料、取引手数料を(ほぼ)取らずに、広告で稼ぐビジネスモデルであるため、流通総額(GMV)を開示するだけでは、投資家が「流通総額(GMV)はいいけど、実際いくら稼いでるんだ?」と気になる訳です。

このMonetization Rateは、国によって割と違います。上述のように、アリババ(中国でほぼ独占的なECモール)の場合、3%弱です。つまり、100の流通があった場合に、3がアリババの売上(取引額の3%分くらい広告出稿される)になる、ということです。

アメリカのECモールのMonetization Rate

アメリカでモール型のEC最大手は、eBayです。eBayの場合、$78Bの流通総額(GMV)に対して、$7.2Bの売上なので、Monetization Rateは9.2%です。eBayに個人として出店すると取引額の10%が課金されますので、この9.2%というのはほぼ、取引手数料から来ているのではないかと思われます。

(実際には、eBayは、アメリカ外のビジネスも大きいのですが、基本的にはアメリカ外でもアメリカ内とほぼ同じモデルなので、ここではアメリカの数字として扱います。)

ちなみに、Amazonも(特にアメリカでは)モール型で、出店者が出品した商品も売っています。Amazonに出品した場合の取引手数料はeBayよりもずっと高く、(一部のマージンが出にくいカテゴリーを除いて)15%〜となっています。さすが、ジャイアンキャラですね。

従って、アメリカのECモールのMonetization Rateは、約10%弱くらい、と覚えておけばいいと思います。

日本のECモールのMonetization Rate

日本のECモールは、楽天市場の例を見るのが一番分かりやすいでしょう。

楽天市場の場合、2015年4-6月期で、5341億円の流通総額(GMV)に対して、380億円の売上なので、Monetization Rateは7.1%です。

ちなみに、C2C型のヤフオクは、8.64%の取引手数料がかかります。

以上まとめると、日本ののECモールのMonetization Rateは、B2B2Cの場合7%くらい、C2Cの場合8.5%くらいと覚えておけばいいと思います。

各国のECモールのMonetization Rate

大事な数字なので、一応まとめておきます。各国のECモールのMonetization Rateは、

アメリカ: 10%弱

日本: 7% 〜 8.5%程度

中国: 3%程度

と覚えておきましょう。試験に出ます(嘘)。大事な数字です。

余談ですが、中国(アリババ)は、まだまだMonetization Rateを上げる余地がありそうに見えます。現時点でもYoY +30%以上成長していて圧倒的な市場シェアを持つアリババですが、流通総額(GMV)の成長スピードが緩やかになるタイミングで、市場シェアを減らさない形で緩やかに、Monetization Rateを上げてくる施策を出してくるはずです。単純に、Monetization Rateが日本並になるだけで、売上が2倍以上になりますので。

これも余談ですが、日本のMonetization Rateがアメリカよりも低いのは、歴史的な経緯があるのかと思います。ECモールの最大のプレーヤーである、楽天市場は、当初、出店料5万円/月のみでビジネスを展開していました。つまり、取引手数料や広告費を一切とっていなかった、ということです。楽天が上場後、2002年頃から、取引手数料を徴収し始めた、という背景があります。つまり、初期の楽天市場のMonetization Rateは、限りなく0に近かった、ということになります。

ヤフーショッピングの現時点での売上ポテンシャル

さて、ようやく本題。

ヤフーショッピングの流通総額(GMV)は、2015年10-12月期で、1453億円です。仮に、楽天市場と同じだけのMonetization Rateになるとすると、

1453億円 x 7.1% = 103億円

103億円くらいの売上(=ヤフーショッピングの場合は広告収入)があってもおかしくない、という計算になります。実際に、現時点でどのくらいの広告売上があるかというと、

同四半期で30億円の広告収入があったとのことです。つまり、

現時点では(四半期あたり)30億円の売上だけど、103億円くらいのポテンシャルがある(差し引き73億円くらいは売上増える余地あり)

あるいは

ヤフーショッピングのMonetization Rateが、楽天市場と同程度(7.1%)になれば、年400億円くらいの売上貢献をするポテンシャルが既にある

ということが言えるんじゃないかと思います。

本当にそんなに儲かるポテンシャルがあるのか?

そうは言っても、楽天市場とヤフーショッピングだとモデルが全然違うし、Monetization Rateが本当に同じくらいになるのか?

という質問をしたくなります。僕はおそらく、「Monetization Rateは楽天市場並になる」と思います。

というのは、出店している店舗(のうち特に売上が大きい店舗)は大部分が重複しているかと思います。店舗から見れば、大きいモールが2つあって、片方だけに出店する理由はあまりないかと思います。特に、2つとも売上が上がるのであれば尚更です。

そして、店舗から見ると、楽天市場に出品して売上のX%の取扱手数料を払うのと、ヤフーショッピングに出品して売上のX%分を広告出稿するのは、ほとんど同じ意味だからです。

現在のヤフーショッピングの勢いを見ていると、まずは、広告売上をどんどん増やし、その売上をポイント還元等でプロモーションに使う、ということをしかねません。あくまで想像の域を出ませんが、ヤフーショッピングのMonetization Rateが7%になっても、7のうち5くらいをポイント還元しそうな勢いですね。これは極端な例ですが、市場シェアが1位のプレーヤー(=楽天市場)に追いつくまでは、こうやって大胆に投資をし続けるというのは十分にあり得る戦略だとは思います。

「広告で稼ぐ」作戦がヤフーショッピングでしかできない理由

最後に一番大事なことを書きます。ヤフーショッピングが「広告で稼ぐ」方向であること、ポテンシャルが大きそうだということは、上で書きました。他方、この戦略は、楽天市場やアマゾンは真似できないのでしょうか?(もし簡単に真似できてしまう戦略だとすると、後発のヤフーショッピングとしては辛いですよね。)

この戦略は、ヤフーならではのもので、楽天市場やアマゾンには簡単に真似できない戦略だと僕は見ています。

それは、ヤフーが(ショッピング以外)「ウェブ検索」という事業を持っているからです。逆にヤフーが、この「ウェブ検索」を持っていなければ、恐らく今回のEコマース革命は絵に描いた餅になる可能性が高かったとも思っています。以下で詳細を説明します。

EC x 広告 = 商品リスト広告 (Product Listing Ads, PLA)

ヤフーショッピングが広告売上を増やす上での鍵が、「商品リスト広告 (Product Listing Ads, 略してPLA)」です。「商品リスト広告」とは、EC等に特化した検索連動広告だと思ってください。しかも、従来の「テキスト検索連動広告」とは異なり、商品画像をも表示させることが出来ます。

一般に、検索連動広告は、特定のキーワードで検索したユーザーに広告を表示するので、広告ROIが高い反面、広告の運用が非常に面倒です。例えば、あなたがEC店舗を運営しているとして、あなたの店舗の上位100商品に対して、検索連動広告を購入したいとします。その場合、各商品ごとにキーワードを20個ずつ選定すると、100商品 x 20キーワード = 2000組に対して、広告コピーを考えたり、広告パフォーマンスを管理・運用する必要があります。

既にお腹が痛くなってきましたね。これをほぼ自動化するのが「商品リスト広告」です。どういう仕組かというと

1. EC店舗が広告プラットフォームに、商品データをフィード

2. 広告プラットフォームは、商品データからキーワード候補を自動抽出

3. 各キーワード候補ごとに検索連動広告を配信し、パフォーマンスが良いものが多くのトラフィックを得られるように自動調整

とこんな具合です。ポイントは、店舗がすべきことは、「商品データをフィードする」ことだけです。後は、広告プラットフォームがほぼ自動的にやってくれます。

が、ヤフーの場合は、この「商品データをフィード」さえも必要なくなります。というのは、ヤフーショッピングは全店舗の商品データを全部持っており、同じヤフーという会社に、検索連動広告事業があるからです。つまり、論理的には、ヤフーショッピングの店舗が

商品A, B, Cに対して、CPC X円(あるいはCPA Y円)で「商品リスト広告」を買う

というボタンを押すだけで、ヤフーショッピングから、ヤフー検索連動広告に商品データがフィードされ、広告が勝手に回り始める、ということが可能です。(あくまで論理的には。)

ここまで出来れば、店舗への(労働力的な)負担ほぼ無しで、広告売上が増えて、雪だるま式に大きくなるでしょう。

ちなみに、この「商品リスト広告」の凄さはGoogle Adwordsが既に証明済みです。Googleは2012年に「商品リスト広告」をリリース済みです。

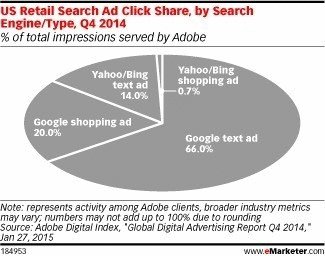

まず、アメリカの小売EC店舗の検索連動広告の出稿種別ですが、Adwordsで見ると、テキストの検索連動広告が66%に対して、「商品リスト広告」が20%なので、「従来のテキスト検索連動広告」の3分の1くらいが既に「商品リスト広告」になっています。

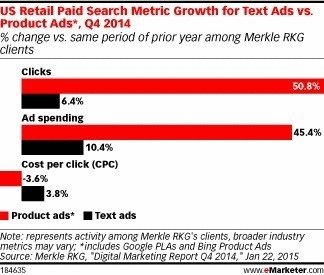

次に、2014年Q4のデータですが、小売EC店舗の「商品リスト広告」の出稿額は、YoYで+45.4%も伸びています。(他方、「従来のテキスト検索連動広告」はYoY +10.4%の伸びです。)

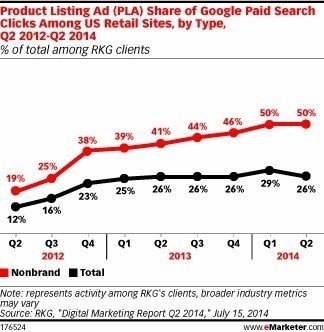

最後に、小売EC店舗が検索連動広告から得るクリックが100あるとすると、

・全体平均では、25%のクリックが「商品リスト広告」経由

・独立系(Nonbrand)店舗では、50%のクリックが「商品リスト広告」経由

という具合に、「商品リスト広告」は、ナショナルブランドよりも、中小の独立系店舗に相性が良い、ということが分かっています。つまり、ヤフーショッピングに出店している多くの中小店舗にとって、とても相性が良い広告商品だと言えます。

ヤフーはまだ「商品リスト広告」を提供していませんが、もし提供しはじめれば、Eコマース革命が最終局面を迎え、いよいよ収穫期に入ってくるのだと思います。

気に入ってくださった方は、↓から「スキ」押してください!