ヤフーの「減益」は心配すべきことなのか?

ヤフーの2015年10-12月決算が発表されました。

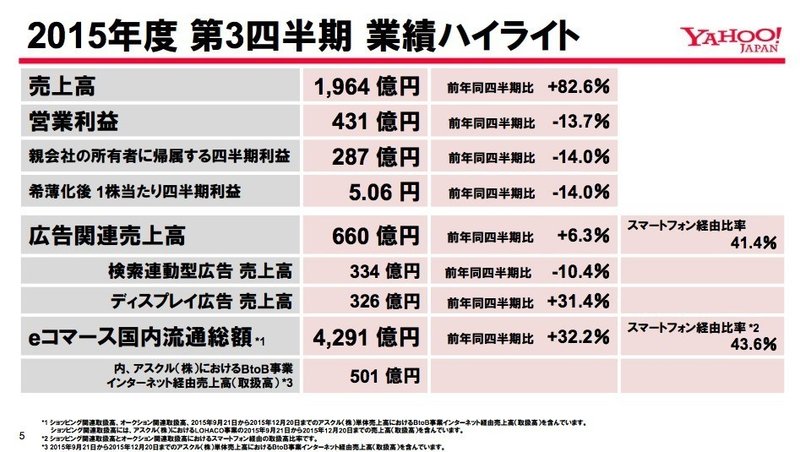

売上はYoYで+82.6%だったものの、営業利益はYoY -13.7%と「減益」になっています。これまでも「増収増益」を続けてきたヤフーですが、これは心配すべきことなのか、というのを少し考えたいと思います。

先にこの決算をどう読むか、という点を。

1. 少なくても今の段階で心配することはない。

2. 来期くらいまでは多分心配なし。

3. (でもその後は分からない。)

という感じだと、僕は見ています。(あくまで私見)

減益の理由 = 一時的な投資

売上がYoYで+82.6%も増えた理由は、アスクルを買収したからです。アスクルのB2Bビジネスは、Amazonと同じ、所謂「直販」ビジネスなので、売上は大きく跳ねます。(他方、利益率はヤフーの広告、オークションビジネスのように高くはありません。)

このアスクル連結だけだと、利益増への貢献は大きくなさそうです。ところが、アスクルを連結する際、元々持っていた株式価値を再評価したら、もの凄い額(596億円)の含み益があることが判明し、それを前四半期に計上しています。

このスライド(前回の決算資料)の下に小さく書いてあります。

注2: アスクル(株)の連結子会社化に伴い、当社が既に保有していたアスクル(株)に対する資本持分を公正価値で再測定し、当該四半期に596億円を計上しています。

要はこういうことだと思います。(心の声)

596億円も利益出ちゃったから、父ちゃんに取られる前に、自分たちで使ってしまおうぜ

余談ですが、ヤフーというのは、ソフトバンクの連結子会社でして、歴史的に見ると、毎年、増収増益を続けて、必死に貯めた現金を父ちゃんに使われる、ということを繰り返しています。子供が必死に貯めたお小遣い、父ちゃんに取られる前に自分で使いたい!という気持ち、凄くよく分かります。

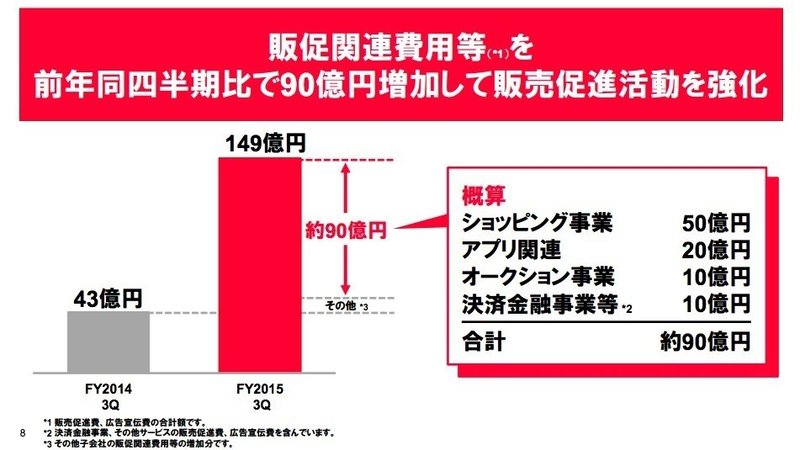

話がそれましたが、この596億円の利益があるから、今年はたくさん投資しても大丈夫だぜ!ということです。

実際、このスライドにあるように、今四半期に90億円の例外的な販促費を使った、とあります。「たられば」はあまり良くないのですが、もし仮にこの90億円を使わずに、同じだけの売上が出ていたとすると、

売上 1,964 億円 (YoY +82.6%)

(この販促費を除外した場合の)営業利益 522億円 (YoY +4.31%)

という具合に、営業利益がYoY +4.31%は増えていたという計算になります。売上増に比べると、見劣りしますが、コマースがまだマネタイズする段階になっていないということも含めて考えると、ちゃんとYoYでプラスになっているので、あまり心配しなくていいのかなぁと思います。

これだけじゃなくて、僕が「まぁ今のところ心配なし」と思う理由をいくつか書きます。

【メディア・広告】スマホ対応は完了したのか?

未だに稼ぎ頭の広告ビジネスですが、メディアビジネスにとってここ数年で一番大事なことは、スマホ対応することです。ユーザーのネット接続時間の多くがPCからスマホに移っているので、スマホでユーザーに支持されないとトラフィックが減ります。

DUBを見ると、60%がスマホからアクセスするほどにスマホ対応が進んでいるとのこと。スマホ対応に失敗して失速する会社もいる中、これは悪くないと思います。ただし、

*2 アプリ、ブラウザーからの閲覧を含んでいます。アプリ、ブラウザーの両方から閲覧した場合は、重複カウントしています。

とあるので、実際のユニークユーザー数でいくと、スマホ割合は60%よりも小さいと思われますので注意が必要ですね。是非、スマホ部分に関しては、ウェブとアプリの比率を開示してほしいなぁと思います。(推測ですが、アプリ対応が進んでいれば、アプリ比率を開示しそうな気がするので、アプリ対応はもう少し時間がかかるのかもしれませんね。)

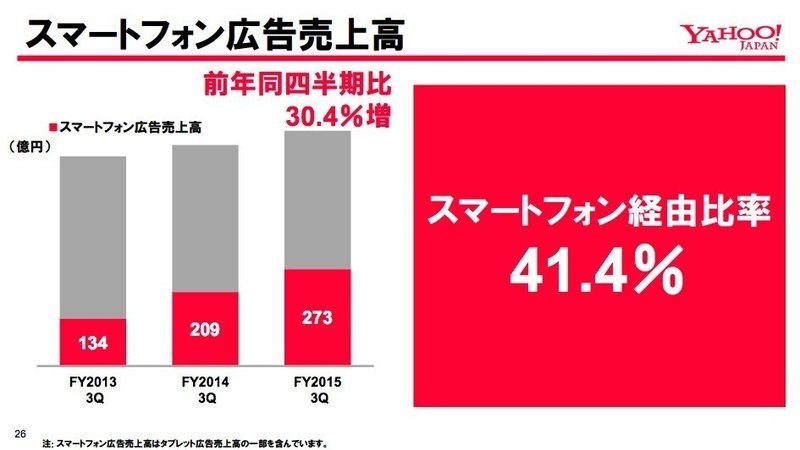

広告売上は、41.4%がスマホ経由になっているとのこと。スマホ対応が最も進んでいると言われるFacebookの場合は、広告売上の80%がスマホ経由なので、それに比べると見劣りしますが、ヤフーの場合は、PCでの広告ビジネスが巨大だったので、悪くない数字だと思います。

スマホ広告売上がYoYで +30.4%というのは、スマホ広告の業界平均の成長率並だと思われます。よって、可もなく不可もなくという具合ですね。

内訳を見ていると、ディスプレイ広告は絶好調である反面、検索連動広告がYoY -10.4%も落ちています。はっきり申し上げるとこれは落ちすぎだと思います。

ディスプレイと検索連動広告の合計にすると、YoY +6.3%しか伸びていないことになってしまっているので、検索連動広告の減収を止めない限り、今後、フラットに近い成長か、最悪の場合、減収という可能性もあり得るかもしれません。

メディア・広告を「スマホ対応は完了したか?」という観点でまとめると、こんなまとめになると思います。

1. DUBベースで60%がスマホ経由

ただし、ブラウザとアプリ比率が開示されていないため

「スマホ対応」は順調だが「アプリ対応」までできているか不明

2. 広告売上のうち40%以上がスマホ経由

スマホ広告売上の成長率は、YoY +30%で業界平均並

ディスプレイ広告は、YoY +31.4%で絶好調

検索連動広告がYoY -10.4%と激しく減収しているのが課題

検索連動広告の減収を止めないと、二桁成長は厳しいかも

【ショッピング】今後も継続投資できるのか?

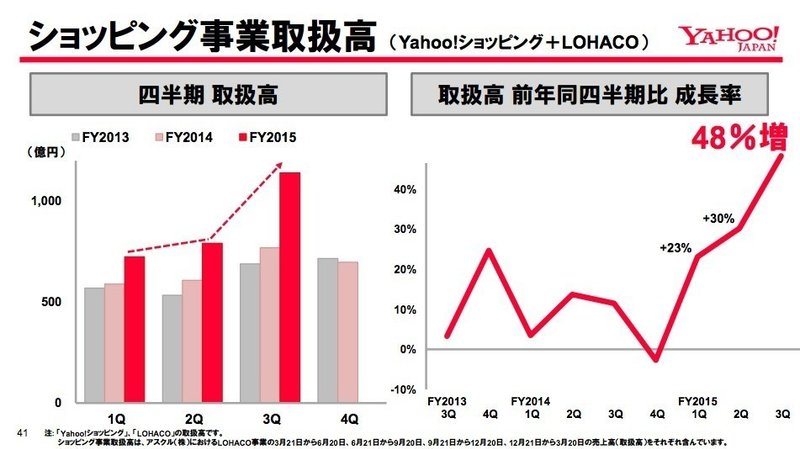

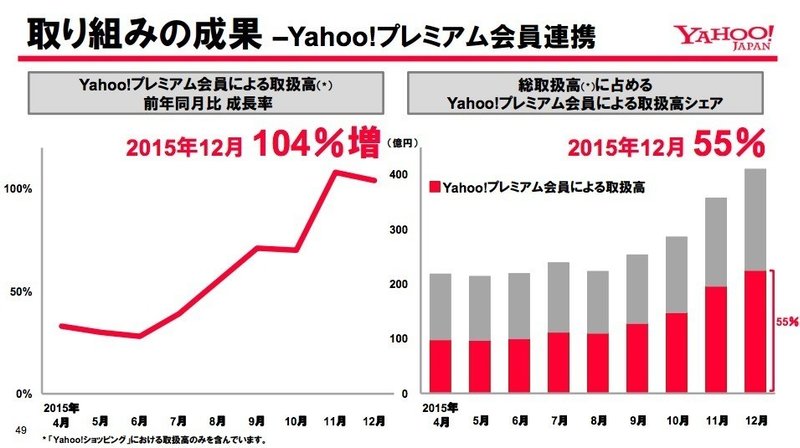

四半期ベースでの流通総額は、1000億円を超えて、YoY +48%と大幅増です。50億円の投資をしているとは言え、この規模でYoY +48%というのは凄いの一言です。

この急成長の要因の一つが、プレミアム会員による購買。全流通総額のうち、プレミアム会員が占める割合が55%にもなっている、というのは驚きです。

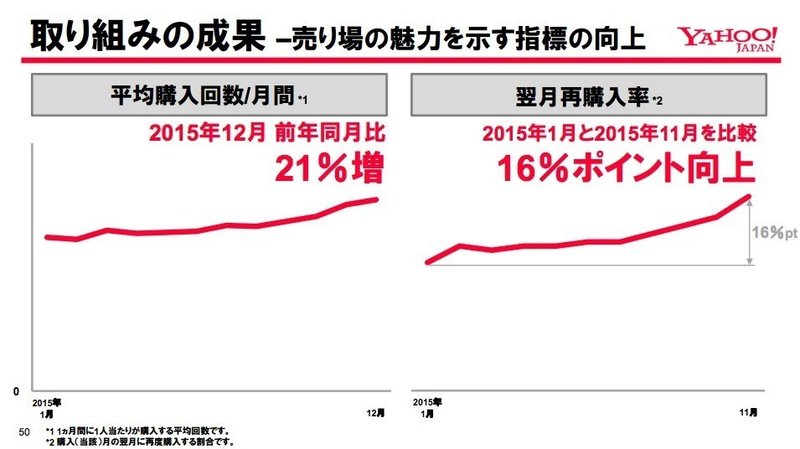

これまでの決算では、詳細のKPIがあまり開示されていませんでしが、今回からいくつか開示されるようになりました。平均購入回数がYoY +21%、翌月再購入率も10ヶ月で16 ptアップしている。

ここまで一言でまとめると

50億円/四半期 投資しているとは言え、この短期間でこの成長は凄い

ということになるかと思います。ただ、

来年以降も同じペースで投資し続けられるの?

という疑問も出てきます。今年ほど多額じゃないと思いますが、投資し続けられると思います。

先日、一休の買収を発表しました。一休は年に約30億円の経常利益が出るビジネスです。つまり一休が連結になると、30億円利益が増える訳です。見方によっては、この一休が稼ぐ30億円を丸ごとショッピング事業に投資しても、ショッピング事業としての利益は減らない、とも言えます。

ヤフーはIFRS適用企業なので、のれん代の償却もないので、一休の例のように、大量(5200億円)にある保有現金を使って、利益が出ている企業を買収し、その利益を取り込んで、再投資する、というのを繰り返していく、というのが正しい戦略だとも言えます。(一時のライブドアに近いような派手なM&Aが今後増えるかとも推測されます。)

もう一つの疑問は

ショッピング事業はどうやって稼ぐのか?本当に儲かるのか?

というものかと思いますが、これに関しては、答えが見え始めています。(が、長くなるので、ニーズがあれば、別記事にします。)

【クレジットカード事業】楽天化が進む

もう一つの投資事業である、クレジットカード事業です。一言で言うと、楽天カードをそのままパクっているなぁという印象です。

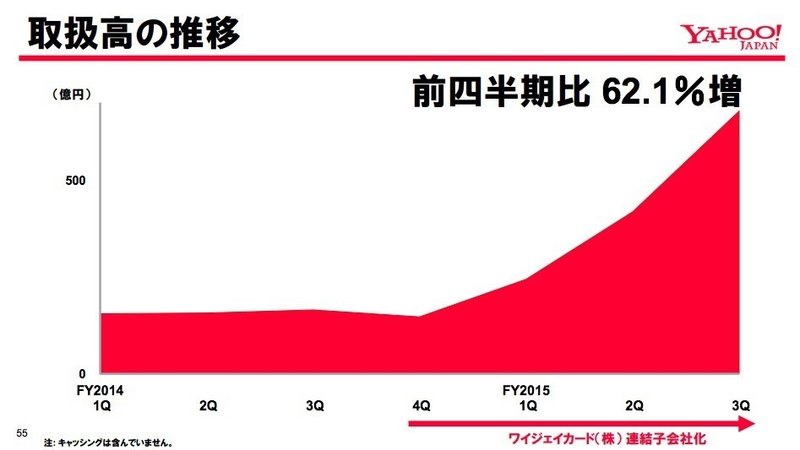

こちらは積み上げ型のビジネスで、右肩上がりに会員数が増えています。年末時点で180万人。楽天カードが1200万人なので、楽天カードの約15%程度の会員数という具合です。

取扱高も右肩上がりです。詳細数値がグラフからしか読めませんが、直近四半期で750億円くらいでしょうか。楽天カードは月4000億円とのことなので、取扱高ベースだと、楽天カードの6-10%程度、という具合と推測されます。(つまりECとの融合が進むとすると、まだまだ伸びしろあり、とも言えます。)

(一見堅実に見えるカード事業ですが、実は、大きな「地雷」が潜んでいるのですが...これも長くなるのでニーズがあれば別記事にします。)

まとめ: 今回の減益はさほど心配なし

1. メディア・広告は、スマホ対応が(少なくても業界平均レベルのスピードで)進行中。唯一の心配は検索連動広告。

2. ショッピングは大きな投資で大きな成長。M&Aを絡めて、投資資金を捻出し続けながら突き進むと思われる。

3. カード事業は当面は右肩上がりで成長するはず。

ということで、一時的に減益にはなっていますが、今の時点であまり心配しなくていいレベルだとは思います。むしろ、これから、「父ちゃんにお金とられる前に自分たちで使おうぜ」作戦がどのくらい行われるのか、目が離せないとも言えるでしょう。

気に入ってくださった方は、↓から「スキ」押してください!

よろしければ、バックナンバーもご覧ください。

孫正義氏が買収しそこねたT-mobileが凄い理由

AmazonのEC事業とクラウド事業の利益率いえますか?

eBayとPaypalの離婚。幸せになったのはどっち?