Q. ビデオ会議Zoomの伸びが止まらない3つの理由

新着記事を(無料で)Facebookメッセンジャー・LINEへお届けします。以下のリンクからご登録ください。

Facebookメッセンジャー: https://m.me/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

A.

1. 大口顧客の急増

2. 顧客内アップセル

3. グローバルでの伸び

今日の記事では、ビデオ会議ソフトのZoomを取り上げたいと思います。コロナウイルス騒動で株価も急上昇していますが、決算の内容やビジネスの実態を、詳しく解き明かしていきたいと思います。

コロナウイルス騒動で株価が急上昇

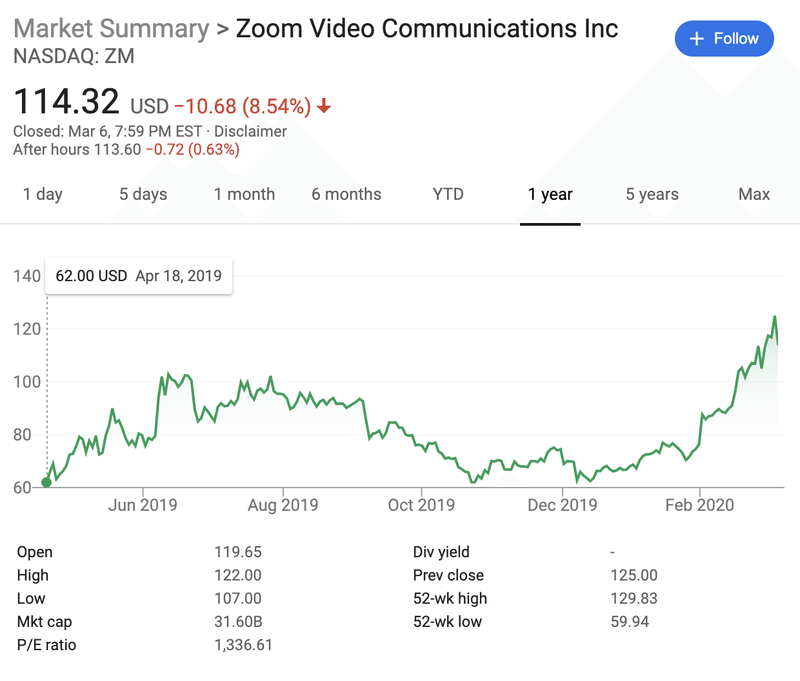

初めに株価を見ておきましょう。

上場申請時が一株当たり$36(約3,600円)、初値が一株当たり$62(約6,200円)、現在は$110(約11,000円)を超える株価で推移しています。

もちろん業績も伸びているわけですが、コロナウイルス騒動でリモートワークを強いられている企業が増えているというのが、大きく株価に反映されている状況だと言えるのではないでしょうか。

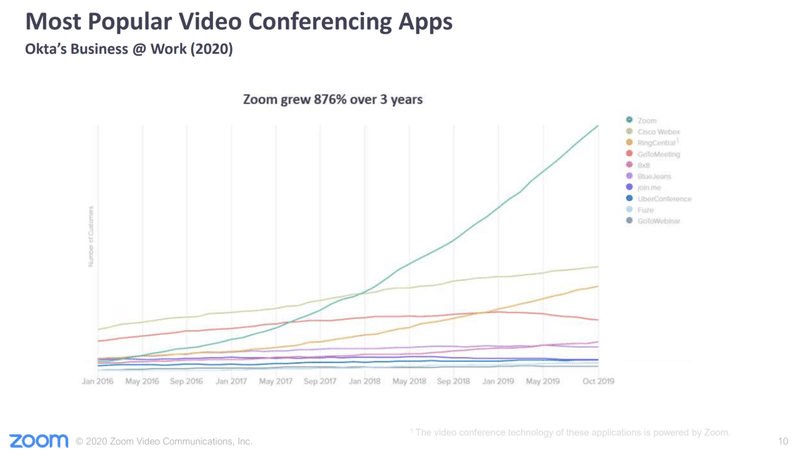

ビデオ会議ソフトの市場シェアですが、緑色のZoomが圧倒的にシェアを伸ばしており、2位のCisco、WebExなどを大きく突き放している状況です。

売上・営業利益

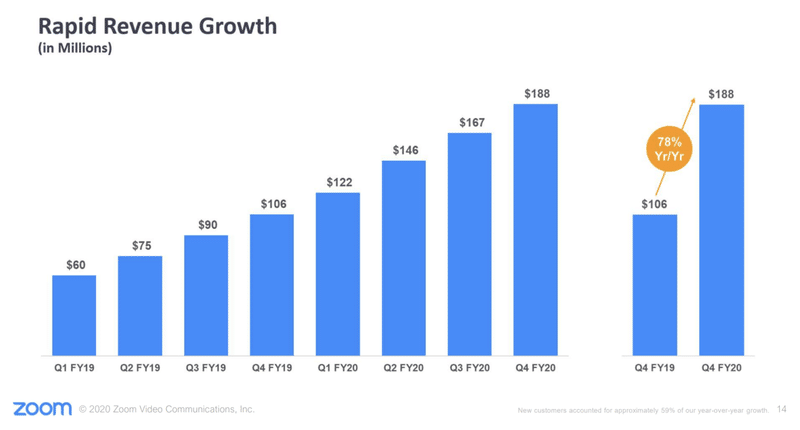

ではこのように、株価は絶好調のZoomですが、ビジネスの実態の方を詳しく見ていきましょう。

売上は、2019年11月から2020年1月の四半期で$188M(約188億円)、YoY+78%で成長しています。

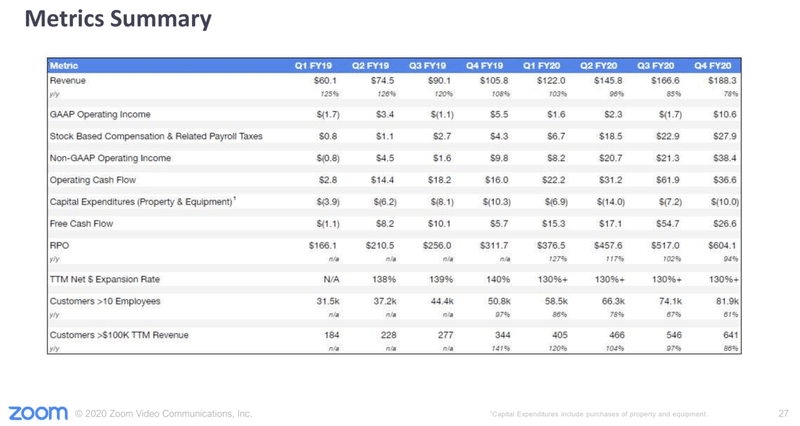

この会社はSaaSの会社としては非常に珍しく、既に黒字化している会社で、四半期あたりのギャップベースの営業利益が$10.6M(約10.6億円)あります。

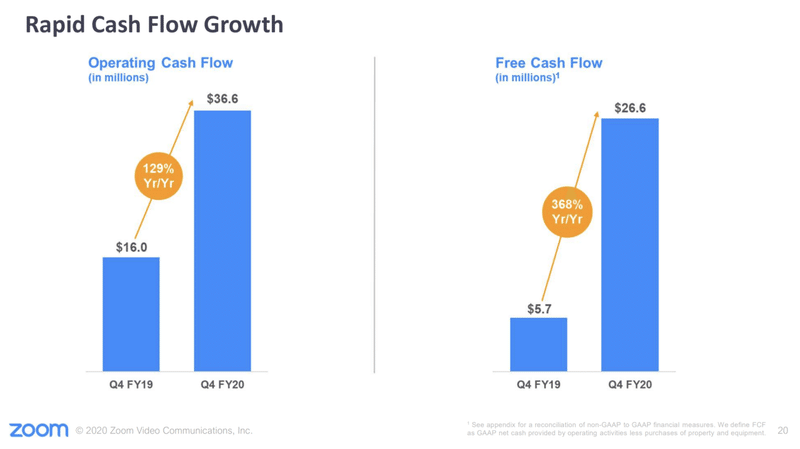

営業キャッシュフローは四半期当たり$36.6M(約36.6億円)、フリーキャッシュフローは$26.6M(約円)と、PLだけではなく、キャッシュフローベースでも大きく黒字になっているのが特徴的です。

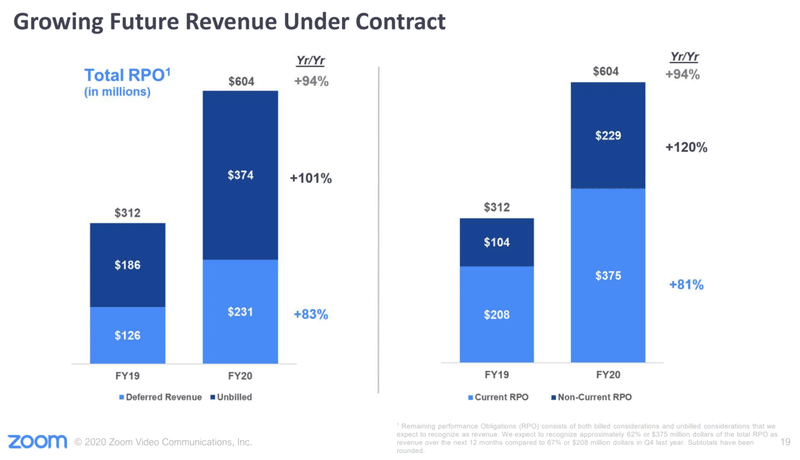

また、ここで挙げられているように、RPO(契約としては売上がコミットされているが、まだサービスが提供されていないため売上計上されていない残高)は$604M(約604億円)も存在しており、これらが将来の売上に計上されることになりますので、SaaSビジネス、つまり継続課金ビジネスとしての安定性が、非常に高いのも特徴的です。

さてこのように、決算の数字や株価だけを見ると非の打ち所がないほど絶好調に見えるZoomですが、これだけ伸びている理由を三つに分けて紹介したいと思います。

この記事はSaaSビジネスを担当されている方、中でもセルフサーブ型でビジネスを大きくしようとされている方、黒字経営に興味がある方に最適な内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・Zoomが伸びている理由1: 大口顧客の急増

・Zoomが伸びている理由2: 顧客内アップセル

・参考: NDR(Net Dollar Retention)の計算方法

・Zoomが伸びている理由3: グローバルでの伸び

・Zoomのさらなる次の一手: Zoom Phone

----------------------------

ここから先は

¥ 500