Appleを時価総額で超える!? サウジ・アラムコのビジネス規模が少しずつ明らかに

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

----------------------------

今日は、近々上場すると予想されている、サウジアラビアの国営石油会社であるサウジアラムコについて書いてみたいと思います。

以下の記事にある通り、元々はアメリカの企業だった会社ですが、1980年代にサウジアラビア政府によって100%国有化されたという経緯があります。

サウジ・アラムコは、もともとロックフェラー家の支配するスタンダート石油カリフォルニアがサウジアラビアでの石油開発の権益を獲得した際、現地の子会社として発足しました。ですので、ルーツはアメリカの会社であり、幹部社員はアメリカ人でした。

(中略)

その後、産油国各国におけるナショナリズムの台頭にしたがい、「石油会社を国有化しよう!」という機運が高まります。このためサウジアラビア政府は、1970年頃からアラムコの株式取得に動き、まず25%を購入しました。そして1970年代後半には60%、80年代には100%を取得し、完全にサウジアラビアの所有になったのです。つまり、サルマン国王がサウジ・アラムコの所有者であるというわけです。

サウジアラビアの国有会社サウジ・アラムコのIPOで世界最大の上場企業が誕生!IPOを成功させるためなりふりかまわず原油価格を吊り上げる可能性も!

今回の上場を噂される報道においては、サウジアラビアの皇太子であるムハンマド皇太子が、石油への依存を脱するために、国有企業を一般の株式会社のような形にして、透明性の高い経営を目指していると言われています。

(写真は日経新聞)

ムハンマド皇太子は、ソフトバンクビジョンファンドへの投資を主導した人物とも言われており、脱石油を率先して掲げている若いリーダーだとも言えるでしょう。

今回上場準備が進んでいく中で、サウジアラムコ社の財務が少しずつ明らかになってきたので、現時点で見えている範囲で考察してみたいと思います。

なお詳細は、こちらのブルームバーグの記事に詳しく書いてあります。

The Aramco Accounts: Inside the World’s Most Profitable Company

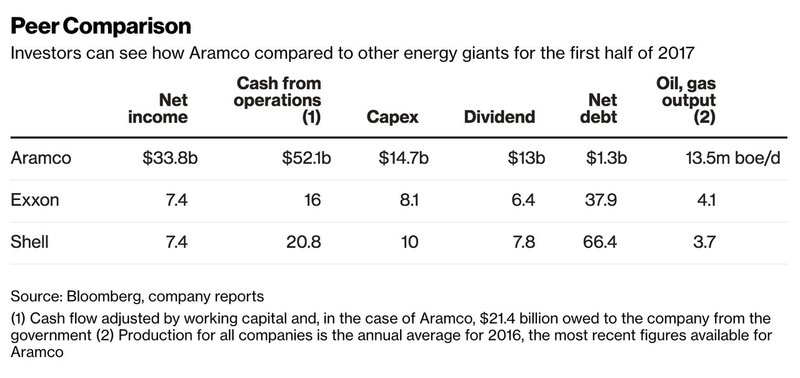

純利益はApple以上。半年で$33.8B(3兆3,800億円)

始めに純利益を見てみましょう。

驚くべきことに、2017年の上半期で$33.8B(3兆3,800億円)と、Appleよりも大きな純利益を生み出す会社がサウジアラムコです。

グラフを見れば分かる通り、Apple、サムスン、Microsoft、Googleといった会社だけではなく、シェルやエクソンモービルなど、アメリカの大きな石油会社よりも圧倒的に大きな純利益を生み出している会社です。

事業からもたらされるキャッシュフローが$52.1B(約5兆2,100億円)と、エクソンモービルやセルに比べても非常に大きいだけではなく、ネットの有利子負債が$1.3B(約1,300億円)と、本業のサイズに比べて非常に小さいのが特徴的です。

つまり、事実上無借金経営だと言っていいレベルの石油会社になっています。

こうしてみるとすべてが完璧に見えるサウジアラムコですが、配当額を見ると、エクソンモービルやシェルの2倍程度しかありません。

つまり利益は十分出ているにも関わらず、株主への配当は相対的に小さいとも言えます。

最大の懸念は50%の法人税+20%のサウジ政府へのロイヤリティ支払い

配当が相対的に小さくなる理由の一つは、50%の法人税を支払っているだけではなく、20%以上のロイヤリティをサウジアラビア政府に支払っているためです。

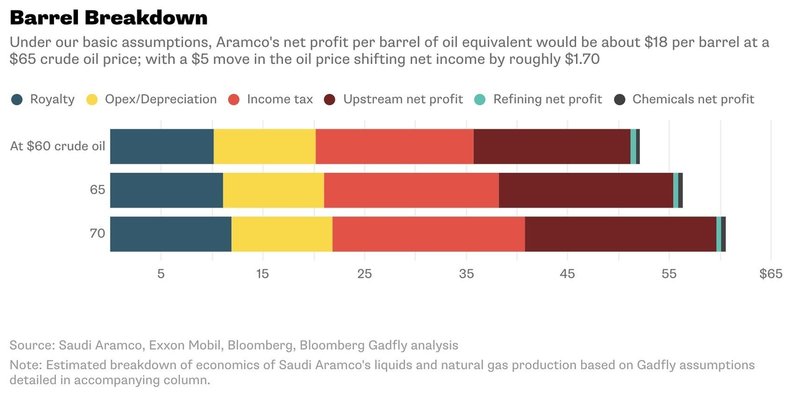

The royalty is set at marginal rate of 20 percent for oil prices up to $70 a barrel, 40 percent between $70 and $100, and a 50 percent in excess of $100.

このように書いてありますので、

・1バレルあたり$70(約7,000円)までの分に関しては20%

・$70(約7,000円)から$100(約10,000円)の間の部分に関しては40%

・$100(約10,000円)を超えた分に関しては50%

のロイヤリティを、サウジアラビア政府に支払う必要があります。

石油の採掘はサウジアラビア政府の許可がないと出来ないわけですから、仕方ないと言えば仕方ない理由ですが、投資家から見ると、このロイヤリティが気になる人も多いのかもしれません。

さらに詳しい解説がこちらにあるので、もう少し詳しく見てみましょう

The Saudi Aramco IPO Math Problem: Cash > Barrels

図の濃い青色の部分がサウジアラビア政府へのロイヤリティ、赤の部分が法人税、黄色い部分が営業費用や減価償却費用になります。

1バレルあたりの価格は$65(約6,500円)だったとすると、サウジアラムコ社の利益は約$18(約1,800円)になります。

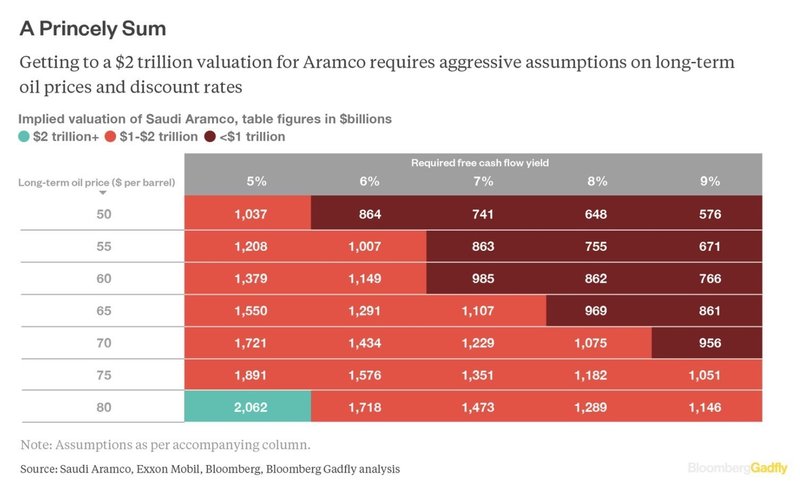

時価総額$2T(約200兆円)になるためのシナリオ

ムハンマド皇太子は、サウジアラムコが上場する際には、$2T(約200兆円)以上の時価総額になるだろうと発言していますが、果たしてそれだけ大きな時価総額をつけるのは、どれだけ現実的なのでしょうか。

こちらの図は、各石油会社の時価総額と、フリーキャッシュフローの関係を比較した図になります。

例えばExxonMobilの場合、フリーキャッシュフローが時価総額の約5%になっていますので、逆に言えば時価総額はフリーキャッシュフローの20倍程度ということになります。

こちらの図は、ブルームバーグによる時価総額の予想チャートになります。

横軸は、上で見たような時価総額とフリーキャッシュフローの割合、縦軸は1バレルあたりの石油の価格になります。

これを見れば明らかな通り、時価総額が$2T(約200兆円)になるためには、石油の価格が1バレルあたり$80(約8,000円)になり、かつ、サウジアラコム社がフリーキャッシュフローの20倍というマルチプルで評価される必要があります。

ブルームバーグの分析によれば、一般的に論理的に考えると、$2T(約200兆円)という時価総額は、相当難しいという分析がなされています。

とはいえ、株式市場というのは売り手と買い手の圧力で値段が決まるものですので、実際に上場が実現した際にはどのような株価になるのか、注目して見守っていきたいと思います。

----------------------------

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!