eスポーツで新規上場のSkillz: 売上総利益率が95%と高い理由は?今後の伸びしろはどこにある?(現在は前年同期比+91%で急成長中)

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

私のYouTubeチャンネルでは、決算読み解き実況中継をしています。おかげさまでYouTubeの方も多くの方にご覧いただいているのですが、特に忙しいビジネスパーソンの方たちから「YouTube動画の内容を知りたいが、動画を見る時間が無い」というお声を多数いただいています。

この記事では、上の動画の内容をスクリーンショット付きで文字起こししてあります。動画を見る時間はないけれど、内容を短時間でおさらいしたいという方に最適です。

Skillzは何故SPAC上場を選んだ?

ーー(Asako)皆さんこんにちは。今回はSkillzのS-1について、シバタさんに解説していただきます。

ーー前回子ども向けのゲームプラットフォームということでRobloxを紹介したのですが、ゲームプラットフォーム繋がりで今回はSkillzを取り上げます。シバタさん、よろしくお願いします。

(シバタナオキ)よろしくお願いします。前回のRobloxの動画がよく見られているようですね。僕はゲームをしないのでユーザーとして分からない部分もあるのですが、ゲームの決算にはニーズがあるのですね。

ーー私も予想外の伸びに驚いています。

そうですよね。今回はeスポーツということで、やってみましょう。

ーーSkillzとは、eスポーツに特化したスマホゲームのプラットフォームです。デベロッパーが自分のゲームのトーナメントやリーグ戦を簡単に開催することができたり、ユーザーがゲームの大会に参加して賞金やゲーム内通貨を稼ぐことができたりするサービスです。

ーーeスポーツといえば、リーグ・オブ・レジェンドやドータといったコアゲームのイメージがあると思いますが、Skillzはそのイメージとはやや異なり、現状はパズルゲームやカードゲームのようなカジュアルゲーム中心のプラットフォームです。

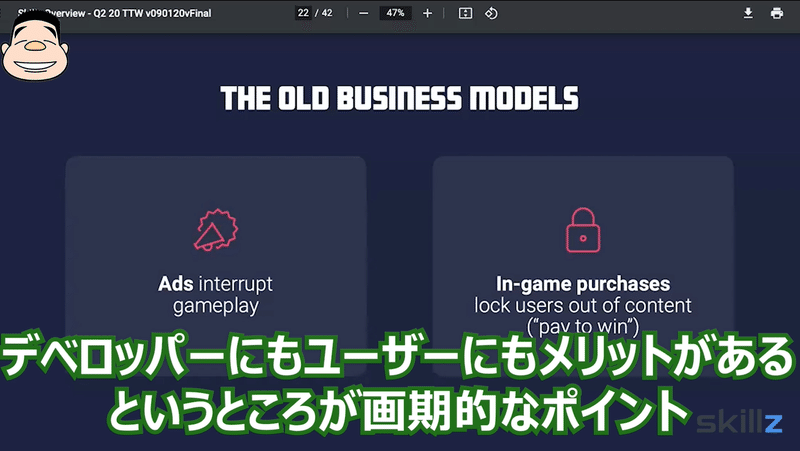

ーー従来は、ユーザーのゲーム体験を阻害するようなアプリ内広告や、アプリ内課金をしたユーザーが勝ちやすい「pay to win」モデルが主流でしたが、大会からの収益という新たな柱が加わることで、デベロッパーにもユーザーにもメリットがあるのが画期的なポイントです。

ーー最初の質問です。Skillzは昨年SPAC(買収目的で設立された会社)のFlying Eagle Acquisition Corpに買収されることで上場しています。何故、通常のルートではなくSPAC上場を選んだのでしょうか。

SPACで上場する理由はいくつかありますが、通常の上場プロセスと比べて、必要な時間と手間が圧倒的に少ないことが理由にあると思います。今マーケットと会社の状況が良いので、このタイミングで上場するにはSPACが最適だったのでしょう。

それに加え、この会社はまだ赤字なのですが、見たところそこまで大きなキャッシュは要らないモデルで、キャッシュフローは回っています。そういう意味でも、わざわざ通常の上場プロセスを経て新規に株を売り出すよりも、とにかく上場してしまえという考えで進んだのではないでしょうか。

ーーなるほど。スピード感を持って上場したかったから、という理由が大きそうなのですね。

Skillzがパートナーに選んだ理由は?

ーー今回パートナーとして選ばれたFlying Eagle Acquisition Corpは、ファンタジースポーツのドラフトキングスのSPAC上場も手掛けたHarry SloanとJeff Saganskyによって設立されたようです。

ーー今回Flying Eagle Acquisition Corpがパートナーとして選ばれた理由や、Harry SloanとJeff Saganskyがどのような人物なのかを教えていただきたいです。

ハリー氏はコンテンツ系の投資家で、弁護士です。SPACを作る人たちは、自分たちの名前だけで巨額のお金を集められる人でないといけません。それができる人は、当然世の中では限られています。

そういうことをやってくれる人の中で、今回のSkillzの事業内容に共感してくれて、SPACはかなり特殊な仕組みなので、SPAC上場するパートナーとして一番適切だと思ったのでしょう。

1つは、そもそも資金調達能力がないとSPACができないということです。もう1つは、彼らの過去の経験です。コンテンツ系や弁護士という点が、今回のスキームに合っていたのだと思います。

数字から受ける印象は?

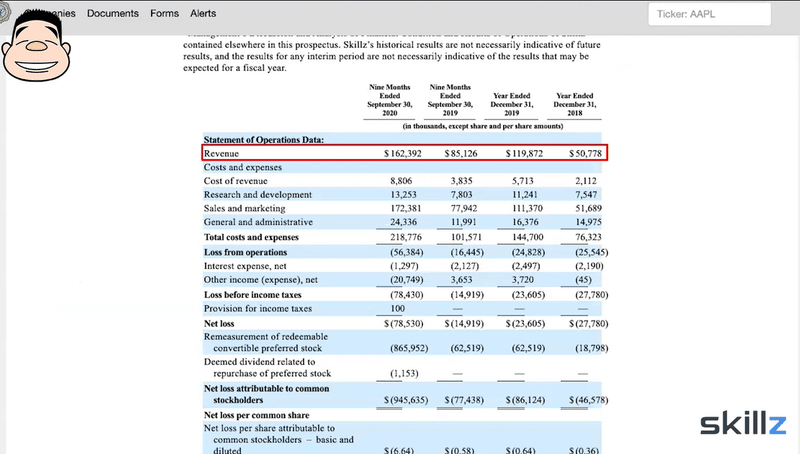

ーー続いて、数字面を見ていきたいと思います。2020年Q3までの累計で、売上は$162.4M(約162.4億円)、営業利益がマイナス$56M(約56億円)で、営業利益は赤字で推移している一方、売上は前年同期比+91%と非常に高い成長率を記録しています。こちらの数字について、シバタさんの印象はいかがでしょうか。

前年同期比でほぼ倍ということで、物凄いスピードで伸びている印象です。この規模で、このスピードで伸びていることは、なかなか無いです。これは、本当にすごいと思います。こういう数字が出ているからこそ、今上場したかったのでしょうね。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1,000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4〜8本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・高い売上総利益率を実現できている要因は?

・高いテイクレートを実現できている要因は?

・成長戦略で期待している領域とその理由は?

・今後成長する上でリスクとなりそうなことは?

・PSRが非常に高いが妥当な数字なのか?

・まとめ

ここから先は

¥ 500