Q. Amazon超え?シンガポール発のSeaがYoY+122%の急成長を遂げている3つの理由とは?

新着記事をTwitterでお届けします。下記URLからご登録ください。

Twitter: https://twitter.com/irnote

----------------------------

ヒント:急成長の理由は以下の3つです。

・#1 高利益率のゲーム事業で生み出した原資を●●

・#2 EC事業は●●に大量投資

・#3 Fintech事業は●●に着目し急成長

先日以下のようなツイートをしました

シンガポール発の急成長企業、Sea Limitedという企業をご存知でしょうか?

— 決算が読めるようになるノート📗 (@irnote) December 9, 2021

この成長ペースが続けば、アジア最大のテック企業になるかもしれません。ぜひ注目してみてください。 pic.twitter.com/gzoJSXdbAl

ツイートにあるように、Sea Limited(以下Sea)はシンガポール発の急成長企業であり、

・YoY+100%を超える売上成長を継続中

・ECアプリDL数でAmazon超え

・上場から4年で株価が22倍成長

などの特徴を持つ企業です。今回はそんなSeaの凄さについて、2021年3Q(2021年7月-9月期)の決算を元に他企業との比較や戦略の深堀りをしながら解説していきます。

また、「決算が読めるようになるノート」ではやはりアメリカの企業の決算解説が多い中、この記事では東南アジアや南米の企業、市場についても触れていますので、ぜひ最後までご覧下さい。

この記事では、1ドル=100円($1 = 100円)として、日本円も併せて記載しています。

Sea Limitedとは?

まず、Seaの概要を解説していきます。Seaは、現CEOのフォレスト・リー氏が2009年にシンガポールで創業し、2017年にニューヨーク証券取引所に上場しました。

上場時点で創業地のシンガポールに加え、マレーシア、インドネシア、台湾、タイ、フィリピン、ベトナムなど東南アジアを中心に事業を展開しています。これらの国の人口を合計すると約6億人となり、非常に巨大なマーケットを相手にしていることがわかります。

Seaは主に以下の3つの事業会社で事業を展開しています。

・Garena

Seaが設立された2009年からゲームなどのデジタルエンターテイメント事業を展開しており、主にオンラインゲームの開発を行っています。モバイルバトルロワイヤルゲームの「FreeFire」がGerenaの主力コンテンツで、2019年、2020年に最もダウンロードされ、さらに2020年にはラテンアメリカ、東南アジア、インドで最も売上を上げたモバイルゲームでした。

・Shopee

2015年に設立され、主に東南アジアと台湾でEC事業を展開しています。当初はフリマアプリとしてサービスを開始しましたが、今ではBtoBとCtoCを組み合わせたプラットフォームとなっています。各市場に合わせて調整されたプラットフォームを提供しており、東南アジアのショッピングアプリとして、月間アクティブユーザー数、Androidでのアプリ使用時間、ダウンロード数でトップにランクされています。

・SeaMoney

2014年に設立され、東南アジアでFintech事業を展開しており、キャッシュレス決済やクレジットサービスなどを提供しています。具体的にはモバイルウォレットの「ShopeePay」や、オフライン決済サービスの「MitraShopee」などの決済サービスに加え、消費者向けのローンや販売者向けの融資も行っています。

Sea 2021Q3決算

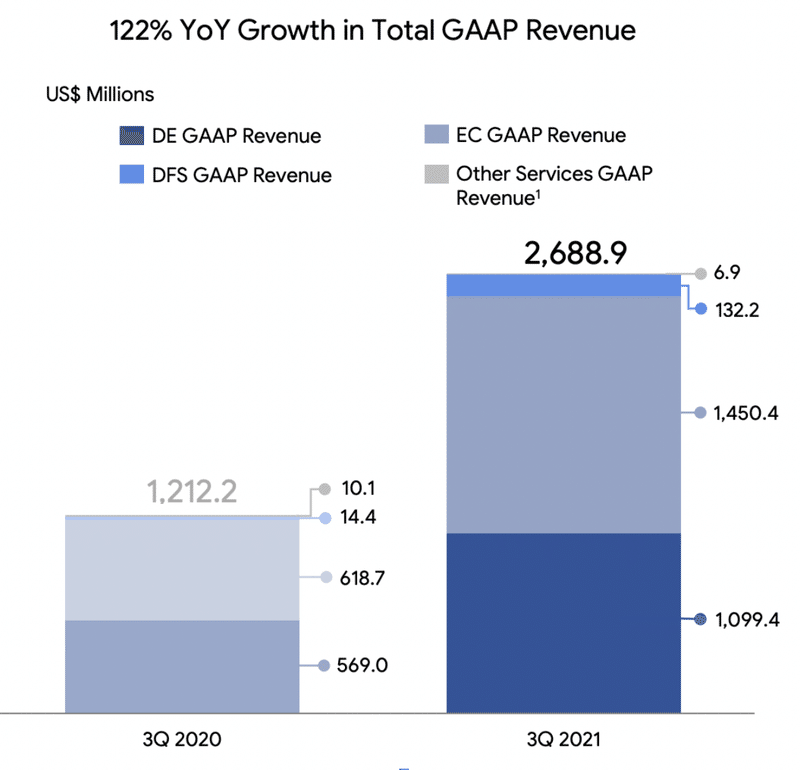

次に、Seaの2021Q3(2021年7-9月)の決算を見ていきます。Sea全体としての売上高は$2,689M(約2,688億)、YoY+122%と前年比で2倍以上の急成長をしています。

上図は事業ごとの2020Q3、2021Q3の売上高のグラフで、下からゲーム(DE=デジタルエンターテイメント)事業、EC事業、Fintech(DFS=デジタルファイナンスサービス)事業の順に並んでいます。2021Q3の事業別の売上とYoY成長率を整理すると以下のようになります。

事業 売上 YoY

ゲーム $1,099M(約1,099億円) +93%

EC $1,450M(約1,450億円) +134%

Fintech $132M (約132億円) +818%

全ての事業が前期比2倍前後、もしくはそれ以上の成長をしており、絶好調であることがわかります。では、それぞれの事業の業績をさらに深堀りしてみましょう。

ゲーム事業の決算概要

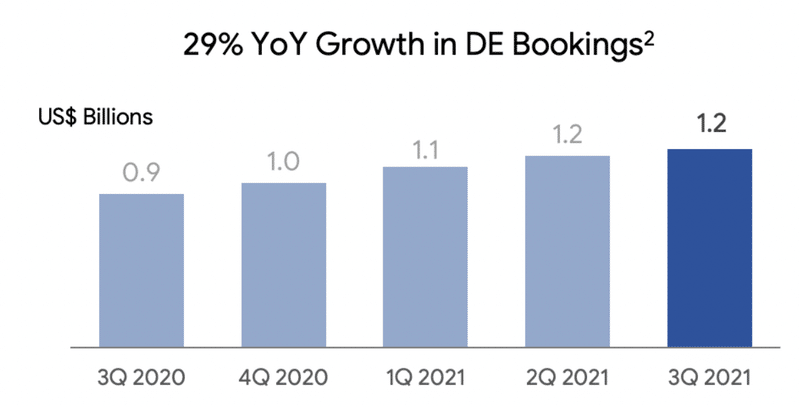

まず、Garenaのゲーム事業を見ていきます。

ゲーム事業の繰延収益(ユーザーの概算課金額)は$1.2B(約1,200億円)、YoY+29%となっており、右肩上がりに成長しています。

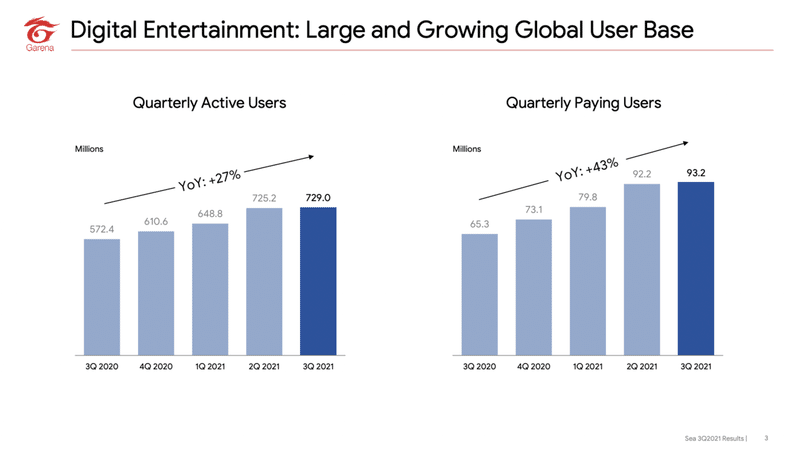

ユーザー数の推移を見てみると、四半期あたりのアクティブユーザー数(Quarterly Active Users)は7.3億人、YoY+27%、そのうち課金をしたユーザー数(Quarterly Paying Users)は9,320万人、YoY+43%となっており、課金ユーザーの伸びが全体のユーザーの成長を上回っています。

課金ユーザーの割合も2020Q3の11.4%から2021Q3は12.8%と、毎期上昇しています。

EC事業の決算概要

次に、ShopeeのEC事業を見ていきます。

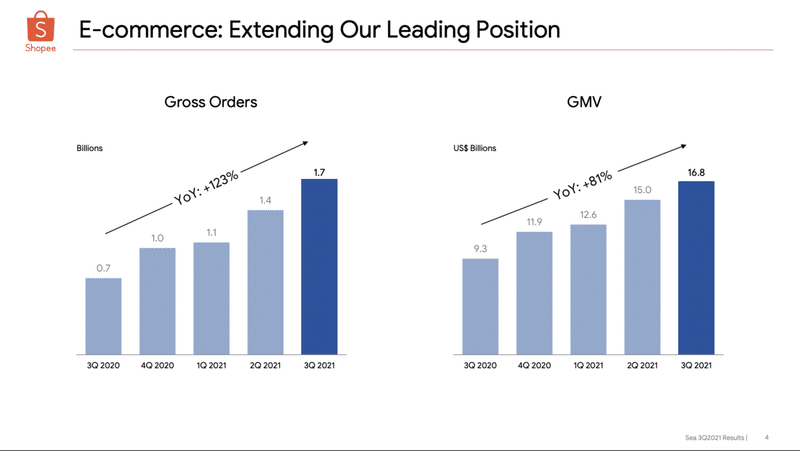

売上高は前述したとおり$1.45B(約1,450億円)、YoY+134%と驚異的な成長率ですが、Gross Order(注文回数)は$1.7B(1,700億)回、YoY+123%、GMV(取引総額)は$16.8B(約1.68兆円)、YoY+81%となっており、売上同様に高い成長率を誇っています。

売上高に比べGMVの成長率が低いのは、テイクレート(売上高/GMV)が2020Q3の6.7%から、2020Q3は8.6%に改善しているためです。

こちらは、マーケットプレイス型のビジネスモデルごとのテイクレートを整理した記事で、テイクレートの水準を把握できるということで非常に好評いただいています。

Shopeeは、この記事の中にある「掲載費用型マーケットプレイス(2~6%の水準)」と、「トランザクション手数料型マーケットプレイス(10%前後の水準)」の間あたりに位置していることがわかります。

Fintech事業の決算概要

続いて、SeaMoneyのFintech事業の決算概要を見ていきます。

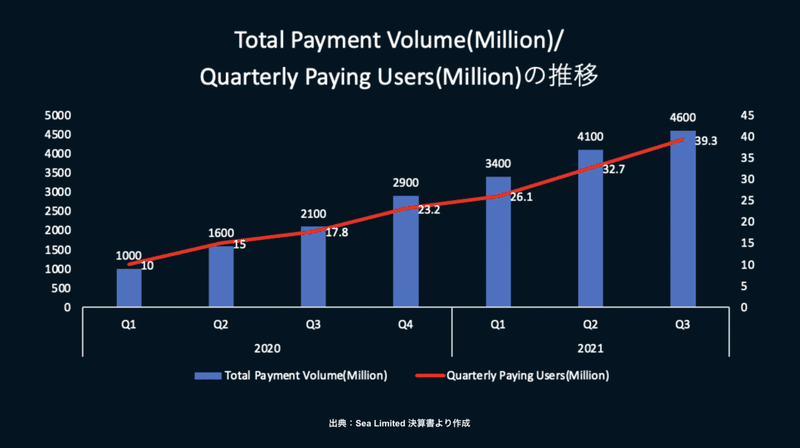

Total Payment Volume(総決済額)は$4.6B(約4600億円)、YoY+119%、Quarterly Paying Users(四半期利用者数)が約3,930万人、YoY+121%といずれのKPIも急成長しており、売上$132M(約132億円)、YoY+818%の成長につながっています。

売上規模で見るとゲーム事業とEC事業と比較して約10分の1ほどではありますが、それでも桁違いの成長率であると言えます。

ここまでSeaの事業内容や3つの事業ごとの業績を見てきましたが、いずれのセグメントも急成長していることがわかりました。事業内容から見てコロナ禍が成長を後押ししたとも考えられますが、終息が近づいても勢いが落ちていないところが素晴らしいところです。

ここからは、Seaの周辺企業とKPIを比較分析していき、急成長を遂げている3つの要因やこれからの戦略について深堀していきます。

この記事は、コンテンツビジネスやEC、Fintech事業に関わっている方、東南アジアなど海外での事業に関わっている方や進出を考えている方、急成長企業の成長要因に関心がある方に最適な内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、初月無料の有料マガジンをご購入ください。

有料マガジンは、無料期間終了後、月額1,000円となりますが、1ヶ月あたり4〜8本程度の有料ノートが追加されるため、月に2本以上の記事を読む場合には、マガジン購読がお得です。

月末までに解約すれば費用はかかりませんので、お気軽に試してみてください。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・#1 高利益率のゲーム事業で生み出した原資を●●

・#2 EC事業は●●に大量投資

・#3 Fintech事業は●●に着目し急成長

・まとめ

ここから先は

¥ 500