コロナ禍で打撃を受けつつも力強い決算を出すウォンテッドリーの新規事業とは?

新着記事をTwitterやLINEでお届けします。以下のURLからご登録ください。

Twitter: https://twitter.com/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

私のYouTubeチャンネルでは、決算読み解き実況中継をしています。おかげさまでYouTubeの方も多くの方にご覧いただいているのですが、特に忙しいビジネスパーソンの方たちから「YouTube動画の内容を知りたいが、動画を見る時間が無い」というお声を多数いただいています。

この記事では、上の動画の内容をスクリーンショット付きで文字起こししてあります。動画を見る時間はないけれど、内容を短時間でおさらいしたいという方に最適です。

ウォンテッドリー2020年8月期決算についての印象は?

ーー(伊佐山真理)皆さん、こんにちは。今日は、ウォンテッドリーの決算書をシバタさんと一緒に読んでいきたいと思います。シバタさん、よろしくお願いします。

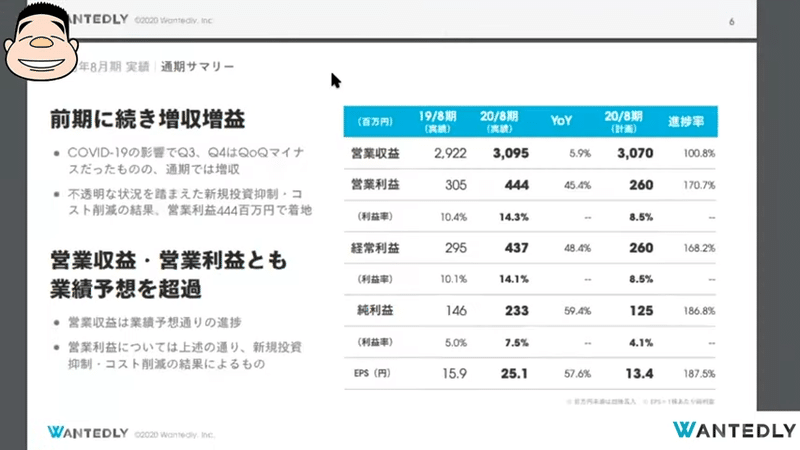

今回は2020年8月期の通期の決算です。

ーーウォンテッドリーには大きく2つサービスがあります。主力サービスはWantedly Visitという企業と個人を繋ぐ採用マッチングサービスで、もう1つはWantedly Peopleという名刺管理サービスになります。

ーー今回の通期の結果を見てみると、営業収益がYoY(前年比)+5.9%と1桁成長になっており、昨年の30%を超える成長率と比べると、コロナで相当マイナスの影響を受けていることが分かる結果になっていました。

しかし、営業利益で見ると、投資とコストを抑えたことで昨年から大きく伸びてYoYで+45.4%、底力が強いという印象も受けました。シバタさんの今回の印象はいかがでしたか?

(シバタナオキ)これは今見ていただいている上図は通期の1年を通した決算で、売上が少しプラスで営業利益がすごく伸びました。もともとこの会社は売上は結構伸びていて、特にWantedly People事業にかなり投資をしていたと思います。

ウォンテッドリーは人材系サービスなので今回のコロナで当然ダメージがあって、売上の伸びが止まっているわけです。その中で広告宣伝投資を止めて逆に営業利益は増えているという形でした。

トップラインである売上に関しては逆風の中なので自社のコントロールが効かない状況で落ち込んでいます。一方でボトムラインであるコストはコントロールが効くのでしっかりコストを抑えて利益が増えていますので、この逆風の中でとても強い決算だと思います。

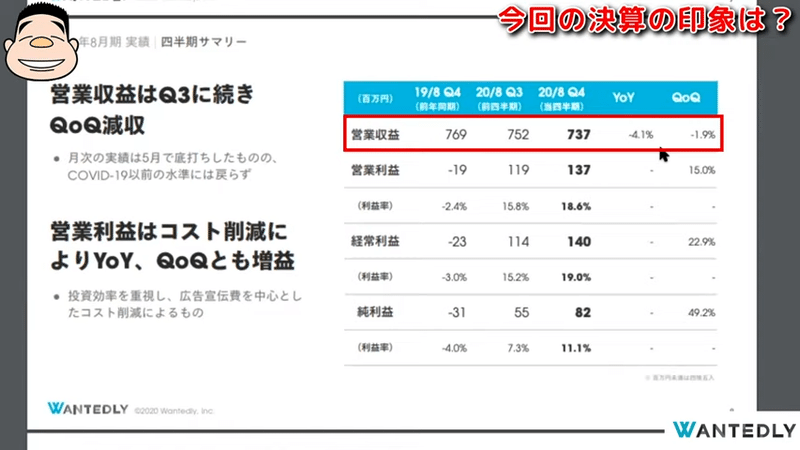

上図(決算資料8ページ)が四半期ごとのスライドです。見ていただければ分かるとおり、売上が当然逆風で減っていて前年同期比-4.1%で7.37億円ですが、営業利益が増えているのです。

そこはコストをきちんと管理して、逆風の中でも広告宣伝投資を止めればこれだけ黒字が出せるということで、すごく強い決算だと感じます。

もちろんトップラインが伸びなかったのはお腹が痛いと思いますが、利益がきちんと出せるという意味ですごく機転が利いているというか、底力としては強い決算だと個人的に思います。

仲介手数料は導入できない?

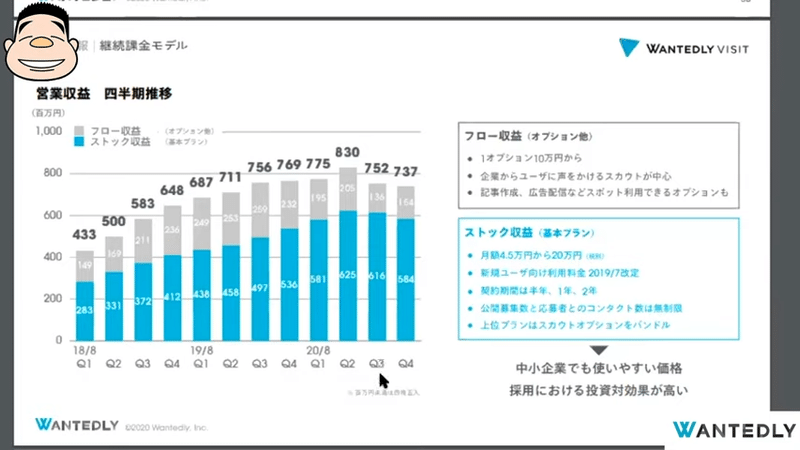

ーー上図で収益の内訳を見てみると、サブスクリプションからなるストック収益とオプション購入からなるフロー収益の2つに分かれていて、コロナの影響が出てきたQ3以降はどちらも落ち込んでいることが分かります。

コロナが続くことを考えると、先ほども仰っていたようにコントロールできない部分でもあり今後の大きな成長は難しいかなと思いつつ、ウォンテッドリーは採用サイトだと考えることもできると思います。

採用が成立したときに仲介手数料などをいただいて収益源にするのもありかなという気がしました。仲介手数料は導入できないのでしょうか?

まず、フロー収益もストック収益も減っているというお話をされたと思いますが、フロー収益はQ3は減っていますがQ4はまた増えて数字が戻ってきているというのが事実として1つあります。

紹介手数料のビジネスはもちろんできるでしょうが、そういうモデルにするのではなくて、採用の周りでそれぞれの企業がコミュニティをつくれるように敢えてサブスクリプションのビジネスにしていると思います。

また、成功報酬型のビジネスにするとアップダウンが大きいので、成功報酬型にするよりも人事の人がきちんと自分たちでコミュニティをつくってそこでちゃんと採用できるかたちにするというビジョンだったのではないでしょうか。

ほとんどの人材ビジネスがそうなので成功報酬型自体が悪いとは全く思いませんが、成功報酬型にするとやはりどうしても焼畑農業的になってしまいます。

とにかく転職させないと売上が立たないので転職をあおるかたちになったり、いろいろなことが起こります。そういう世界観とウォンテッドリーの世界観は少し違うと思います。

ーーウォンテッドリーは転職サイトというよりも、採用条件は抜きにしてミッションや憧れている世界観でマッチングさせるところが強いので、確かに成功報酬型はそういうミッションと合わないところが大きいかなと思いました。

そうですね。もちろん採用したくてウォンテッドリーを使っている人が多いと思いますが、やはり採用側としては、採用に至るまでに会社のことを知ってもらう、会社に遊びに来てもらう、社員とランチしてもらう等いろいろなプロセスがありますよね。

そういうプロセスを全部会社側で一通りできるようにしてあげるという点が特徴だと思います。普通の人材紹介会社は、いきなり「採用面接です。頑張ってください!」みたいな感じですので、そこは違うと思います

ウォンテッドリーがやりたいことから考えると、おそらく成功報酬型よりもSaaS型のほうがビジネスモデルとしては合っている気がします。

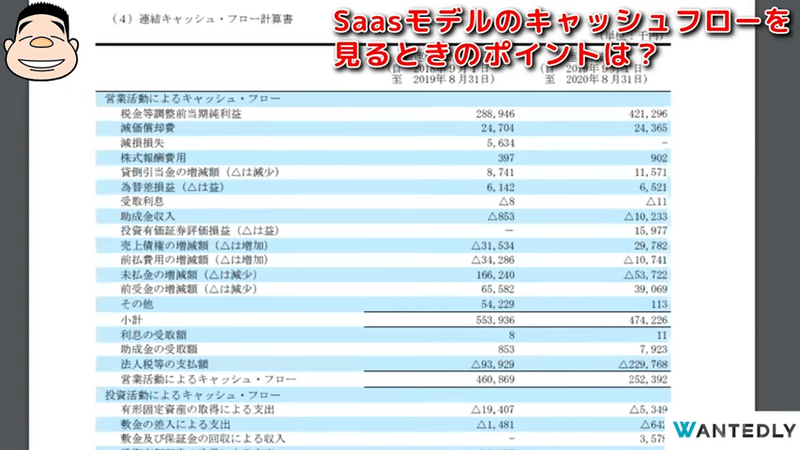

SaaSモデルのキャッシュフローを見るときのポイントは?

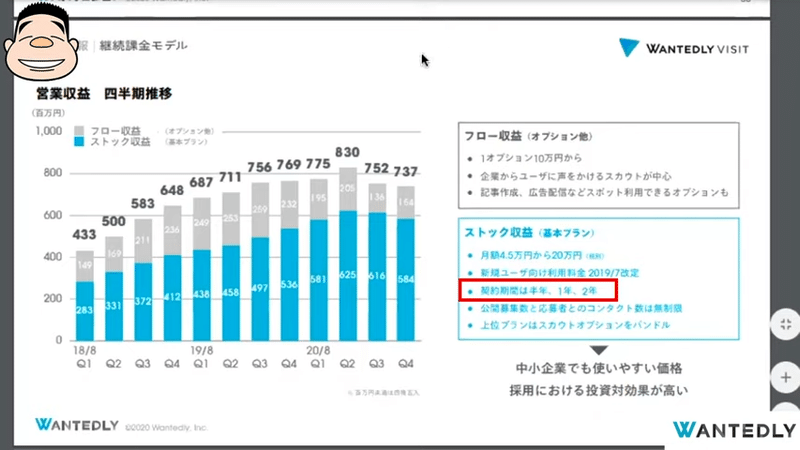

ーーちなみにSaaSモデルの重要指標となるストック収益ですが、上図にあるように契約期間が半年、1年、2年となっていることからPLと営業キャッシュフローで数字が異なってくると思います。SaaSモデルのキャッシュフローを見るときのポイントを教えてほしいです。

まず分かりやすく、例えば月単位のPLを考えましょうか。月1万円で年間12万円のプロダクトを売っているとします。年契約する場合は12万円分が先に入金されるわけです。その場合の計算は、今月サービスを1カ月分提供したため1万円は今月の売上として計上できます。

ーーPLに1万円でしょうか?

PLに1万円分売上が立ちます。ただ、12万円分の現金をもらっていますので、残りの11万円は売上の前受金というかたちになるのです。これはPLには売上としては計上できません。キャッシュフロー上は計算されますが、PLには売上計上できません。

来月になると、前受金の11万円からさらに1万円売上計上して前受金が10万円に減るのです。このように少しずつバランスシートとPLの間を行き来するというのがまずあります。

今回は1年間で前受金の増減が約3,900万円ですので、売上に対してそんなに大きな金額ではありません。そのため、契約は6カ月とか1年にしているかもしれませんが、もしかすると支払は前払になっていなくて毎月支払いになっているのかもしれません。

アメリカの場合は資金回収のコストが大きいので、要はお客さんがどこにいるか分からない場合が多いので普通は年契約と言ったら前払一括払いです。一方、日本の場合はお客さんの顔が分かるので、当然クレジット調査などやると思いますが、信用できる相手に関しては1年契約だけど支払は毎月ということがあるのかもしれません。

ーーSaaSビジネスを見るときは、キャッシュフローというよりもPLのほうがビジネスを表しているということでしょうか?

そうですね。実態はPLで、どのぐらい前受金が積まれているかというのはむしろバランスシートを見たほうがいいです。バランスシートの前受金がいくらになっているか、前受金で入金されているものは基本的に将来売上に計上できるものです。そういう見方をするといいと思います。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1,000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4〜8本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・成長速度を上げるには大企業開拓をするべき?

・他のSaaSサービスは今後主力事業になるのか?

・コロナ禍でもできる事業は?

・まとめ

ここから先は

¥ 500