Q. SaaS企業のIPO時点での累計調達額と売上の比率は?

新着記事を(無料で)Facebookメッセンジャー・LINEへお届けします。以下のリンクからご登録ください。

Facebookメッセンジャー: https://m.me/irnote

LINE: https://line.me/R/ti/p/%40pap3801g

----------------------------

A. アメリカのSaaS企業は、IPO時点で、

・累計調達額 = ARR(Annual Recurring Revenue=年間経常収益)の1.23倍

・累計現金消費額 = ARRの0.77倍

日本でもSaaSが盛り上がってきているようなので、今日もSaaSネタを取り上げたいと思います。

はじめに、SaaS企業の資本効率性を議論する記事がTechCrunchに掲載されていたので、まずはこちらを見てみましょう。

Most tech companies aren’t WeWork(TechCrunch:2020/1/25)

SaaS 21社のIPOから得られた資本効率に関する教訓(TechCrunch:2020/1/27)

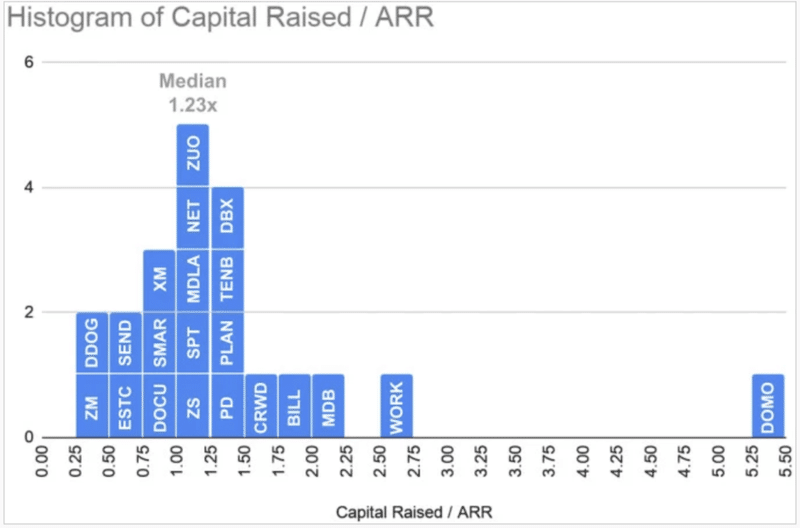

SaaS企業の累計調達額と売上の比率は?

この記事では、はじめにSaaS企業の「累計調達額と売上の比率」を見ています。

グラフに出てくる企業は、ZM(Zoom)、DDOG(Datadog)、SEND(SendGrid)、WORK (Slack)など過去30ヶ月間で上場したSaaS企業です。

このグラフは、横軸が「累計資金調達額 ÷ ARR」となっています。

中央値は1.23。つまりARRが100億円の企業であれば、上場時点で累計で123億円を調達しているという意味になります。

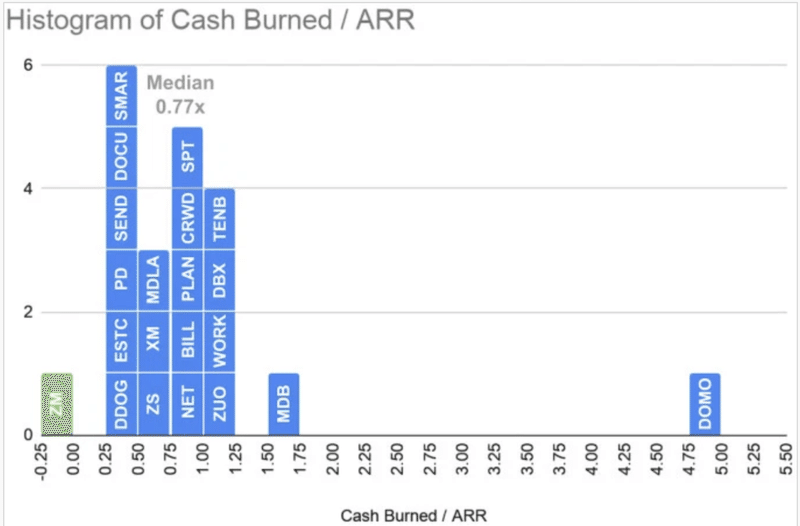

一方でこのグラフは、ARRが100億円に成長するまでにどの位のお金を使ったのか?というのが分かりにくくなっているので、累計調達額ではなく、キャッシュバーン(実際にキャッシュをどれだけ使ったか)を見てみましょう。

横軸は「キャッシュバーン ÷ ARR」となっています。

グラフには平均値が0.77と記載されているので、年間100億円の売上を継続的に上げられる企業に成長させるまでに、77億円の費用を費やしていると読み取れます。

グラフの一番左に緑で示されているZoomは、黒字で上場しているだけではなく、キャッシュバーンが0以下のマイナス値=資金調達した現金以上の金額が銀行口座にある状態で上場している異例中の異例な企業です。

アメリカのSaaS企業は、IPO時点で、

・累計調達額 = ARRの1.23倍

・累計現金消費額 = ARRの0.77倍

という数字は大事なポイントなので覚えておきましょう。

この数字で何が言いたいのかと言うと、いくら資金調達がしやすい環境だからと言っても無限に資金調達をするのではなく、100の売上を作るために123のお金を調達して、そのうち77は資金としてキャッシュアウトする。という割合が標準な資本効率性だということです。

SaaS企業の「40%ルール」はどのような会社が満たしているのか?

資本効率性は上で述べましたが、実際のビジネスを表す「SaaSの40%ルール」についても確認しておきましょう。

こちらの図は上場時点での数字を基に作成されています。ZoomやCloudstike、Datadogといった会社は、売上成長率と営業利益率の合計が40%を大きく超えています。

一方でSmartsheetやDropbox以右の企業は売上成長率と営業利益率の合計が上場時に40%を下回っています。

グラフの中で緑で示されているZoomとDatadogは資本効率が最も高い上位2社です。反対に赤で示されているDomoとMongDBは資本効率が最も悪い2社となっています。

サンプル数が少ないのは承知の上ですが、やはり資本効率が高い会社は40%ルールを楽々を突破でき、逆に資本効率が悪い会社はそれが難しい。というある意味当たり前の結論が出てくるわけです。

以下では、SaaS企業の資本効率性を上げるのに最もインパクトが大きいと考えられる「Payback Period」を中心に、SaaS企業の資本効率性について考察していきたいと思います。

この記事は、SaaSビジネスを担当されている方、SaaSビジネスへの投資を検討されている方、SaaSビジネスに詳しくなりたい方に最適な内容になっています。

----------------------------

ここから先は、有料コンテンツになります。このノート単品を500円、あるいは、月額1000円のマガジンをご購入ください。有料マガジンは、1ヶ月あたり4本程度の有料ノートが追加される予定です。

マガジンは初月無料です。月末までに解約すれば費用はかかりません。購読開始した月以降の有料記事が読めるため、月末に購読開始しても不利にはなりません。

有料版をご購入いただくと、以下のコンテンツをご覧いただけます。

・SaaS企業のPayback Period(顧客獲得費用の回収期間)は何ヶ月であるべきか?

・Payback Period(顧客獲得費用の回収期間)と資本効率のケーススタディ

・Payback Period(顧客獲得費用の回収期間)と資本効率のケーススタディ

・まとめ

----------------------------

ここから先は

¥ 500