ソフトバンクビジョンファンドの仕組み解説が超絶勉強になったので詳説

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

----------------------------

今日の記事では、ソフトバンクビジョンファンドの例からファンドビジネスの勉強をしてみたいと思います。

2017年10月〜12月決算説明会の中で、投資家向けという資料に以下のような資料があります。

「SoftBank Vision Fund ビジネスモデルと会計処理」

この資料の中に、ソフトバンクビジョンファンドのビジネスモデルの詳細が記載されています。

ソフトバンクビジョンファンドのビジネスモデルの詳細がここまで詳しく公開されたのは恐らく初めてだと思いますし、それ以上にこの資料は、ファンドビジネスの全体像を掴むのにとても分かりやすい資料になっていると思いますので、一緒に勉強していきましょう。

個人的にはこの資料はとても分かりやすく、ファンドビジネスのポイントを抑えた素晴らしい資料だと思いますので、個人で投資をしている方や、ファンドビジネスを運営されている方、あるいは大企業でコーポレートベンチャーキャピタルを運営されている方などにも、とても勉強になる内容なのではないかと思います。

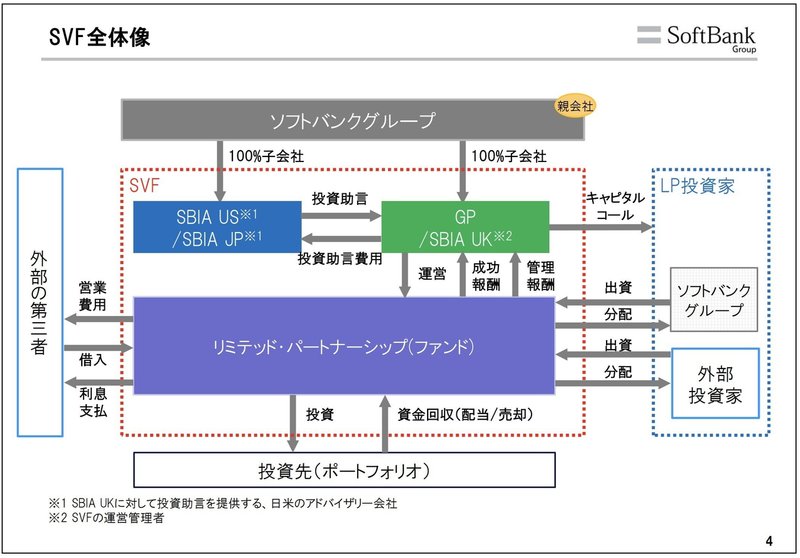

ファンドビジネスの主要なプレーヤーGPとLP

ご存知の方にとっては当たり前のことかもしれませんが、まずはファンドビジネスの登場人物を簡単におさらいします。

ファンドビジネスの場合、主な登場人物は2種類です。

1つ目が、図の緑部分に当たる、GPと呼ばれる実際に投資ファンドを運用する主体です。ソフトバンクビジョンファンドの場、GPはイギリスに登記されている法人になります。

2つ目が、図の青点線部分にあたる、LPと呼ばれるお金を出す出資する主体です。ソフトバンクビジョンファンドの場合はソフトバンクグループ自身が LPにもなっていますし、外部の投資家からも資金を調達しています。

それ以外にも、左にある青い部分に相当する投資助言会社を、アメリカと日本にそれぞれ設立している事も、この図から分かります。

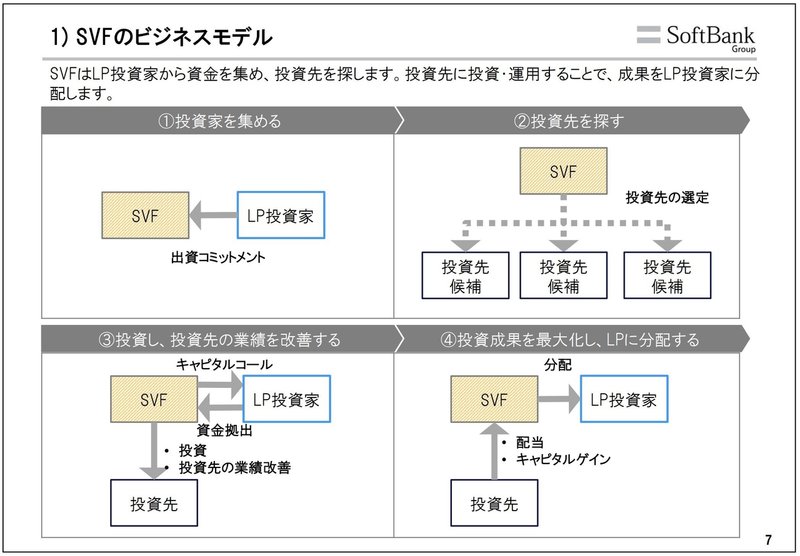

ソフトバンクビジョンファンドに限らず、ファンドビジネスのビジネスモデルは、この図にあるような4つのプロセスからなります。

始めに、ファンドはLPから出資コミットメントを取り付けます。通常この時点では出資のコミットメントだけで、実際に資金は振り込まれない場合が多いです。

2番目に、ファンドは投資先を選定します。

3番目に実際に投資を行うわけですが、投資をする際に、LPに対してキャピタルコールと呼ばれるものを行います。このキャピタルコールというのは、この会社に投資をするのでいくらお金を振り込んで下さい、という依頼をするものです。

最後に、投資先から配当が出たり、あるいは投資先がいてexitした場合に得られた投資成果を、LPである投資家に分配します。

実際にファンドを運営するGPが得られる報酬というのは、two/twentyと呼ばれています。

「Two」の方は、毎年GPが得ることができる固定のファンド管理報酬です。ファンドの総コミットメントが100の場合、2%に相当する額を、毎年ファンド運営費としてGPが受け取ります。

「Twenty」の方は、ファンドが得た投資成果から、LPの投資額とファンドの運営費を引いた金額のうち20%が、GPへ成果報酬として支払われます(80%はLPに支払われます)。

(この2%・20%という部分はファンドごとに多少の違いがありますが、ソフトバンクビジョンファンドの場合はどのような構成になっているのかというのは公開されていません。 )

ファンドビジネスのキモ = IRRの最大化

ファンドビジネスのキモになるのは一体どのような要素なのか、という点も詳しく解説されています。

ファンドビジネスで一番大切なことは、IRR(Internal Rate of Return=内部収益率)と呼ばれる収益性を高めることです。

そのIRRを高める方法をとして、ここでは3つ挙げられています。

1つ目は、出来るだけ安いタイミングで投資をして、出来るだけ高いタイミングで売却をする、という方法です。

2つ目は、投資期間をなるべく短くするというものです。当たり前ですが、投資をしてから回収するまでの期間が短ければ短いほどIRRは高くなります。

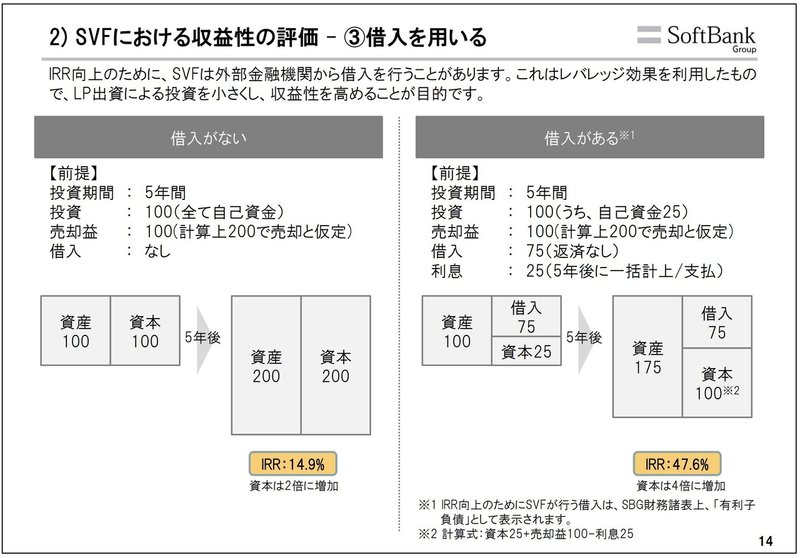

3つ目は、借入を活用するという方法です。これはいわゆるレバレッジを効かせるという方法ですが、少し分かりにくいかもしれないので、詳しく見てみます。

IRR向上のために、SVFは外部金融機関から借入を行うことがあります。

とありますが、例えば100の金額を投資するのに自己資金で100を準備するのではなく、自己資金は25に止め、残りの75を借入で賄うことで、少ない自己資本でより大きな投資が可能になるという仕組みです。

このやり方は当然リスクが大きくなりますが、投資がうまくいった場合のIRRは当然ながら大きくなるという、ハイリスクハイリターンな方法になります。

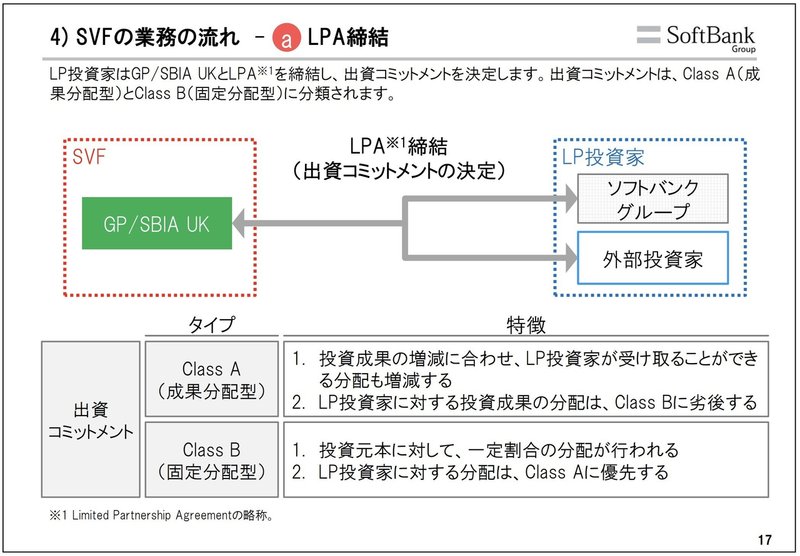

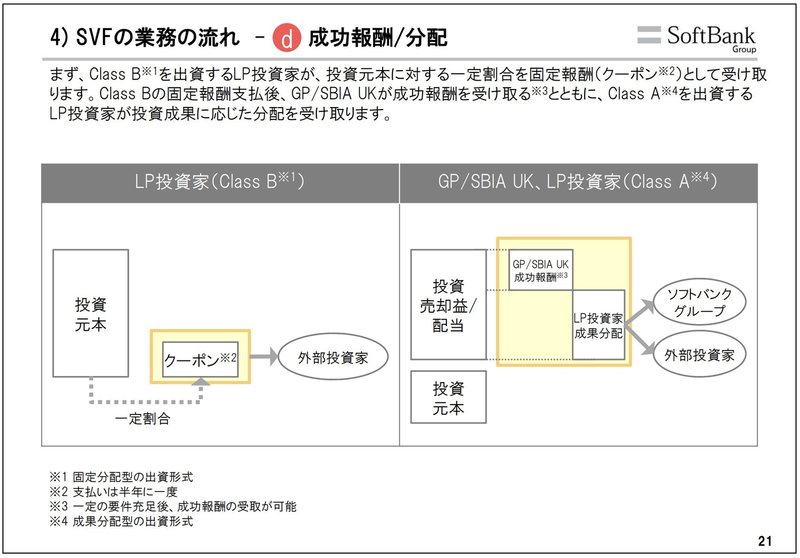

ソフトバンクビジョンファンドへの2種類の投資方法

ソフトバンクビジョンファンドの投資家であるLPは、2種類のタイプの投資コミットメントをしています。

クラスAと呼ばれる方は成果分配型の投資です。クラスBと呼ばれる方は固定分配型になります。

通常のファンドビジネスの場合、クラスAの投資がほとんどであるように思いますが、ソフトバンクビジョンファンドはファンドの金額が大きいので、クラスB のようにリスクを抑えた形での出資も受け付けているという点がユニークだと言えるでしょう。

クラスBの方は投資額に対して一定の投資成果が上がった場合に、投資額のX%という具合に、一定の割合で分配が行われるという、債券に近い形でのLP投資になります。

一方でクラスAの方は、投資成果から上がった利益を出資比率に応じて分配するという、株式に近い形での LP投資になると理解すれば良いと思います。

実際にサウジアラビアの国営ファンドなどは、ソフトバンクビジョンファンドに対してこのクラスAとクラスBを混ぜて、ハイブリッドで投資を行っているようです。こうすることで、LPであるサウジアラビアの国営ファンドのリスクとリターンを、ある程度コントロールできるようになるというわけです。

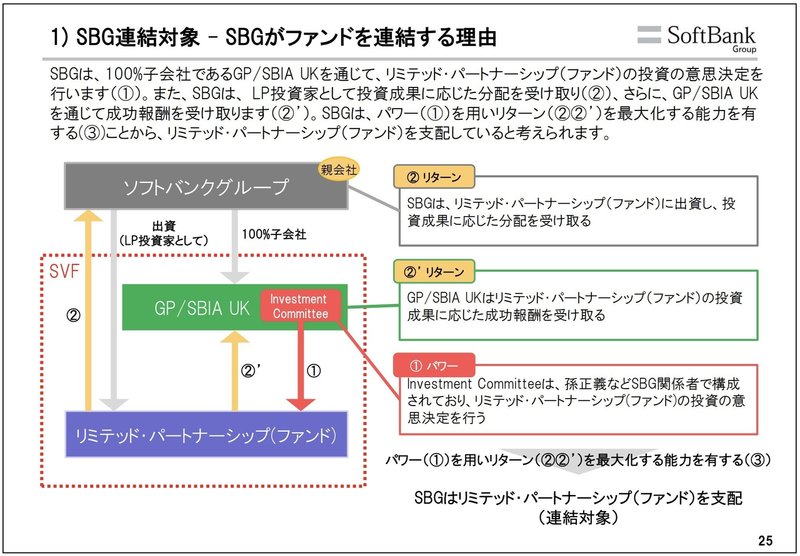

ソフトバンクグループがファンド全体を連結する理由とその会計処理

ソフトバンクグループという持株会社から見た場合、ソフトバンクビジョンファンドがどのような扱いになるのか、というのも詳しく解説されています。

この図を見れば分かる通り、GPだけではなく、ファンドそのものも、ソフトバンクグループの連結対象にする、ということが記載されています。

ファンドを運営する場合、外部のLPが入る場合には、GPのみを連結対象とするケースも考えられなくはありませんが、ここではファンド全体も連結対象としている点が特徴的だと言えるでしょう。

このスライドによれば、意思決定という点においては 、GPの投資委員会は本社社長などを始めソフトバンクグループの関係者で構成されており、実質的にソフトバンクグループが支配しているため、連結対象とするのが正しい、という説明がされています。

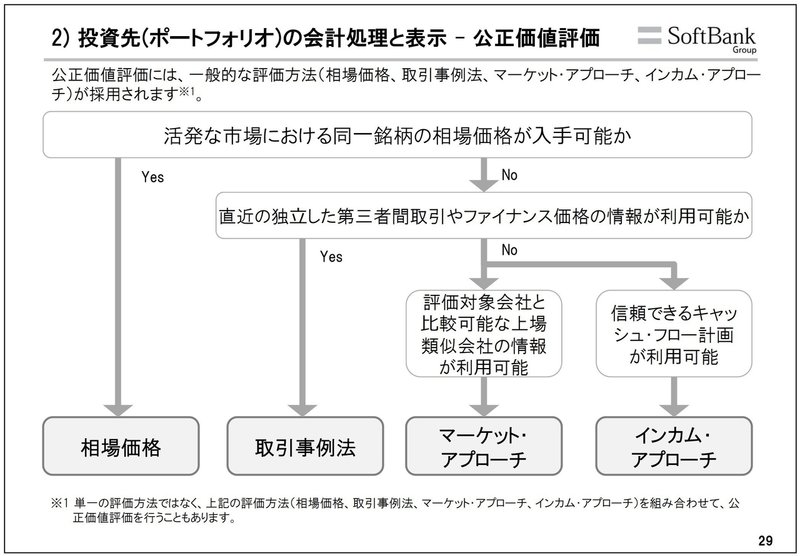

では、実際にソフトバンクビジョンファンドの投資先をどのようにソフトバンクグループの会計連結会計に取り込んでいくのか、というのを説明したのが、次のスライドです。

ソフトバンクビジョンファンドの投資先は、非公開企業が多いわけですが、非公開企業のFair Market Valueをどのように算定しているのか、というのを説明してあります。

1番左の相場価格というのは、主に上場企業の場合です。上場企業の場合、株価がマーケットで日々動きますので、その株価をもとに投資先のFair Market Value を一意に決めることが出来ます。

次に取引事例法と呼ばれるものは、例えば上場企業が直近に資金調達を行った場合など、その資金調達の際の時価総額を利用するという方法です。

3つ目に、もし投資先企業は直近で資金調達などを行っていない場合は、何らかの方法でその投資先の企業価値を決める必要があるわけですが、類似の上場企業などと比較をして、マーケットアプローチと呼ばれる方法で企業価値を決定する方法もあります。

4つ目としては、比較対象の上場企業がない、あるいは投資先企業のサイズがまだ大きくない場合、合理的に推測できる将来のキャッシュフローをもとに企業価値を算定する場合もあります。

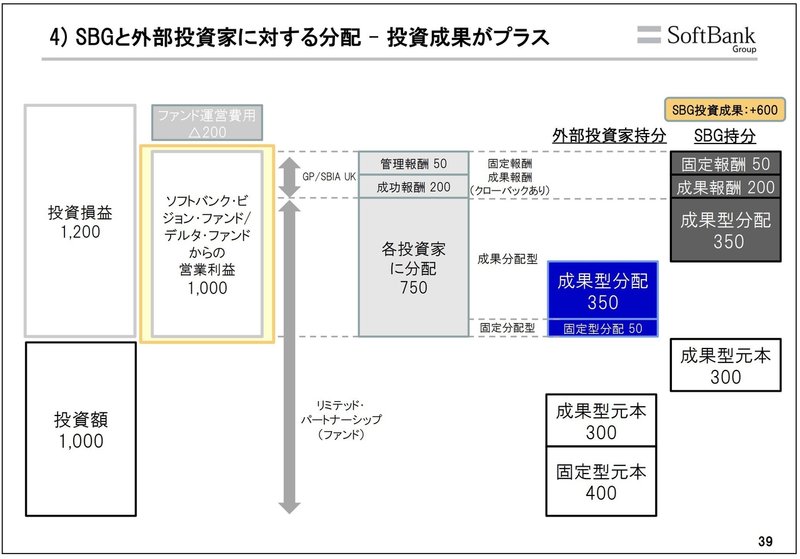

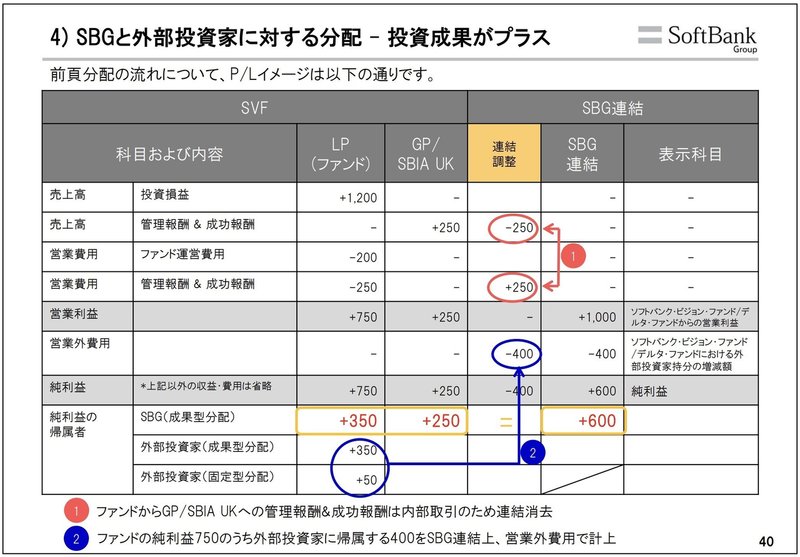

1,000の投資で1,200のリターンが得られた場合、ソフトバンクグループの利益はいくら?

この資料にはあくまで仮定の金額という前提付きではありますが、実際に投資を行って投資リターンが得られた場合、外部投資家にいくら分配されて、ソフトバンクグループにいくら利益が計上されるのか、という具体例が詳しく解説されています。

この仮定のケースでは、以下のような前提で説明がなされています。

・ファンドからある投資先に対して1,000投資を行いました。

投資資金の内訳としては、

ソフトバンクビジョンファンド(成果分配型)300

外部投資家(成果分配型)300

外部投資家(固定分配型)400

・投資先のフェアマーケットバリューが2,200となったため、投資損益がプラス1,200発生しました。

・ファンドの運営費用は200

・ファンドから GPA の管理報酬が50、成功報酬が200

・固定分配型の当期分配金が50

・成果報酬型の配分割合はソフトバンクグループと外部で1:1

このようなケースの場合、ソフトバンクグループに一体いくらの投資利益が計上されるのでしょうか。

1,000の投資額に対して1,200の投資利益が得られ、ファンドの運営費用200を引くと、1,000の利益が残ります。

その前の管理報酬50と成果報酬200が GPに支払われ、残りの750がLPに分配されることになります。

750のうち、まずは固定分配型のLPに50が優先的に分配され、残りの700を1対1の割合でソフトバンクグループと外部のLPが350ずつ受け取ることになります。

実際にP/Lにしてみると、この図のようになります。ソフトバンクグループとしては、このようなケースでは600の利益を得ることになるというわけです。

以上、ソフトバンクビジョンファンドの例を基に、ファンドビジネスの詳しい仕組みをおさらいしてみました。

個人的には、今回のソフトバンクビジョンファンドのビジネスモデルの解説資料は、とても勉強になりましたし、ファンドビジネスの実務的なビジネスの内容をここまで詳しく解説している例はあまりないと思いますので、この資料は教科書的にもとても貴重なものになるのではないかと思います。

----------------------------

新着記事を(無料で)LINEへお届けします。以下のリンクからLINEで友達登録してください。

https://line.me/R/ti/p/%40pap3801g

「MBAより簡単で英語より大切な決算を読む習慣」好評発売中!

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!