シェアオフィスのWeWorkはなぜ2兆円もの評価額になるのか?

「コワーキングスペースWeWorkの企業価値はなぜそんなに高いのか?バブル?」という記事がバズっており、「単なるシェアオフィスにしか見えないのに、なぜそんなに高評価なのか?」という質問をたくさん受けたので、詳しく読み解いてみます。

事の発端はソフトバンクが、WeWork社に$20B(約2兆円)の評価額で、$3B(約3,000億円)もの金額を投資するかもしれない、という記事が出たことです。

■SoftBank set to invest more than $3 billion in WeWork(CNBC 2017年2月27日)

WeWorkとは?

「WeWork」と言われるシェアオフィスを提供する会社です。

2010年にニューヨークで創業され、ニューヨークやサンフランシスコといったアメリカの主要都市を始め、ロンドン、カナダ、オランダ、イスラエルなど世界中36都市でオフィスビルを丸ごと、あるいは複数フロア借り上げて、その中の一部のスペースを複数の企業や個人に貸し出しています。

借りる方はオープンスペースでのデスクだけを借りることも出来ますし、鍵がきちんと掛かるプライベートな部屋を借りることも出来ます。また毎日オフィスは必要ないけれども、週に何日かだけ使いたいという人により安価なデスク貸しもしています。

法人向け不動産という「固定資産」を「流動化」するシェアリングエコノミー

悪い言い方をすればWeWorkはいわゆる不動産の又貸しをしているだけで、なぜそんなビジネスが2兆円のもの評価額を受けることになるのか?ということに疑問を持つ方が非常に多いかと思います。

今までこのカラクリをいろんな人に説明してきましたが、一番反応が良かったのは以下の説明です。

WeWorkは、物流における「クロネコヤマト」だと思えば分かりやすいです。「フリーランスの人が使うシェアオフィス」とだけ見ると、文脈を見失います。

どういうことかと言うと、「宅急便」ができるまでは個人が小さな荷物を安価に送る方法なんてありませんでした。荷物を運びたい場合、トラック1台丸ごと借りる・買うしかなかったわけです。クロネコヤマトはトラックを自社で保有して、そのトラックの荷台を「小分け」にして利用する権利を販売したわけです。

この「小分け売り」は、トラック1台を借りるよりも、容積あたりの単価が高く設定できるので、物凄く儲かりました。(当初)

オフィス不動産でも同じことが起きていて、普通に法人がオフィスを借りようと思うと3〜10年という非常に長い期間をコミットさせられます。

ところが、スタートアップだけでなく、大企業でもそんなに長い期間、オフィスのサイズを固定するということが困難な場合が多いのが実情です。WeWorkはこの不動産をビル借り(あるいは複数フロア借り)して、「小分け」にしてオンデマンド(月契約)で販売しているわけです。

「小分け」、「オンデマンド」というのがキーワードで、これが企業に大いなるフレキシビリティを与えてくれます。面積単価で見ればシェアオフィスというのは恐ろしく高いのですが、それでもフレキシブルであることを考えれば、割にあう場合が多いのです。

これまでのシェアオフィスというのは、創業間もないスタートアップやフリーランスの人が一時的に間借りする場所、というイメージがありましたが、WeWorkがやっていることはそうではなく、「固定資産をバルクで(安く)借り上げて、小分け・オンデマンドで(高く)販売」と見るのが正しいです。

よって、顧客層が創業間もないスタートアップやフリーランスの人だけではなくて、そこそこのサイズの安定した企業も多い、という訳です。これに気付いた人たちが高いバリエーションを付けています。

タクシー(Uber)や宿泊スペース(Airbnb)といった有休資産を活性化するシェアリングエコノミーとは異なり、大口取引しかできない分野において、バルクで共同購入し、小分けして販売するという形のシェアリングエコノミーだと言うこともできます。

オフィスを長期間固定したくない企業・個人が圧倒的に増える時代

ここから先はWeWork社が2015年に資金調達をした際のスライド資料が公開されていますので、その中から一部資料を拝借しながら詳細を見ていきたいと思います。

■WeWork pitch deck (2015年11月16日公開)

これだけ高い評価額がつく背景には、非常に大きなマーケットの変化があるということが挙げられます。

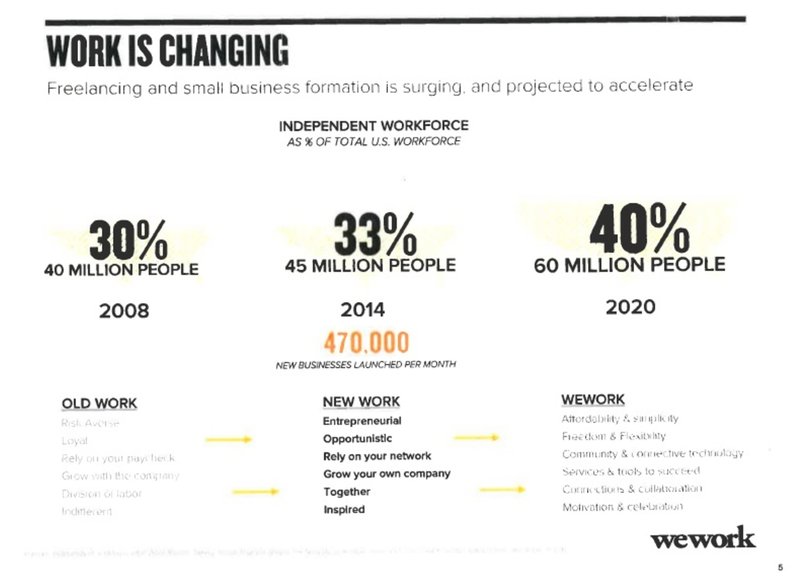

具体的には、個人事業者として働く人がこれからどんどん増えていくという確証があるということです。

アメリカでも日本でもこれまでは大企業に長期間勤めるというモデルが理想的とされてきましたが、最近の若者は必ずしもそうではなく起業家的に個人事業者のような形で働いていく人が増え続けるというトレンドがはっきりと出てきています。

2014年時点でアメリカの労働人口の33%に相当する4,500万人が個人事業者として働いていますが、2020年にはアメリカの労働人口の40%に相当する6,000万人が個人事業者になると言われています。

個人事業者、フリーランスと言った形態で働く人がこれだけ増えるということは、企業側もオフィスという物のあり方を考え直す必要が出てきます。

これまでは長期間変化しないと言われる不動産としてのオフィスが当たり前でしたが、これからはフレキシブルにサイズや場所を変えていく働き方というのが当たり前という現実がもう目の前にあるわけです。

シェアオフィスはお得なのか?

もしも非常に長い期間オフィスの場所やサイズを変えないのであれば、長い期間の契約にサインし、オフィスの内装などに設備投資をしていくというのが安上がりなのだと思いますが、フレキシブルにサイズなどを変えたい場合は必ずしもそうではありません。

上で述べたように、シェアオフィスというのは単純に面積単価で見ると割高な場合が非常に多いのですが、フレキシビリティという点で圧倒的に優れています。

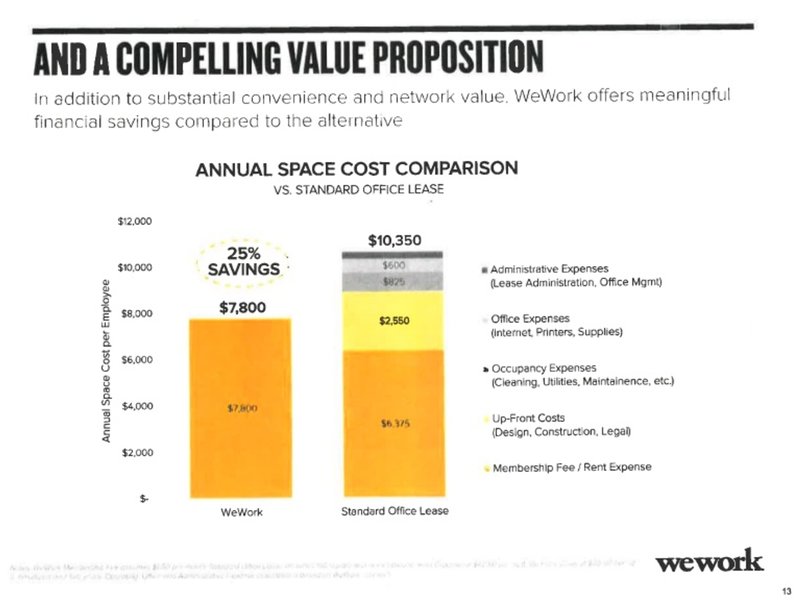

ここでは具体的にシェアオフィスを借りる場合と通常のオフィスを賃貸する場合の比較を見てみたいと思います。

この図は従業員一人あたりの年間オフィスコストです。左側がWeWorkで借りた場合で、右側が従来型のオフィスを賃貸した場合の値段です。

・オレンジの部分はWeWorkへの支払い、あるいはオフィスの賃料。

・黄色い部分が内装屋などの設備投資コスト。

・濃いグレーがオフィス管理などの一般管理費。

・薄いグレーがインターネットやプリンターなどのオフィスの備品です。

このようにして比較するとWeWorkでシェアオフィスを借りた方が25%の費用を節約できるということになります。

シェアオフィスは儲かるのか?

では提供側から見た場合、シェアオフィスというのは本当に儲かるのでしょうか?

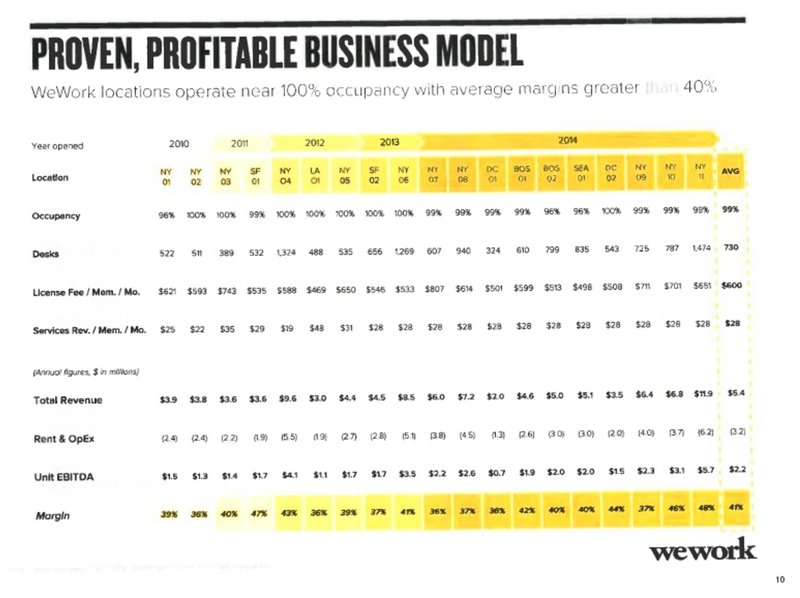

以下の表はWeWorkの拠点ごとのユニットエコノミクス(単位あたりの経済性)です。

一番右に右の列にある拠点の平均値の数字を詳しく見てみたいと思います。

・稼働率: 99%

・デスク数: 730席

・メンバーあたりの賃料: $600(約6万円)/月

・メンバーあたりのサービス料: $28(約2,800円)/月

・拠点あたりの売上: $5.4M(約5.4億円)/年

・拠点あたりの費用: $3.2M(約3.2億円)/年

・拠点あたりのEBITDA: $2.2M(約2.2億円)/年

・EBITDAマージン: 41%

*EBITDAマージンとは、EBITDA(企業が本業から生み出す税引前の営業利益)を売上で割ったもの。売上高に対する収益性をみる指標で売上高営業利益率と同じ考え方。

このようにして見ると、まず稼働率が非常に高く常に100%に近い稼働率になっています。

さらにメンバー当たりの賃料は月に$600(約6万円)。サービス料が月に$28(2,800円)とリーズナブルな値段に見えます。

拠点あたりで見ると、売上が年間$5.4M(約5.4億円)、費用が$3.2M(約3.2億円)で利益が$2.2M(約2.2億円)出る計算になります。そして驚くべきはEBITDAマージンが41%と高い利益率になっていることです。

利益率40%以上 x YoY 200%以上の成長率

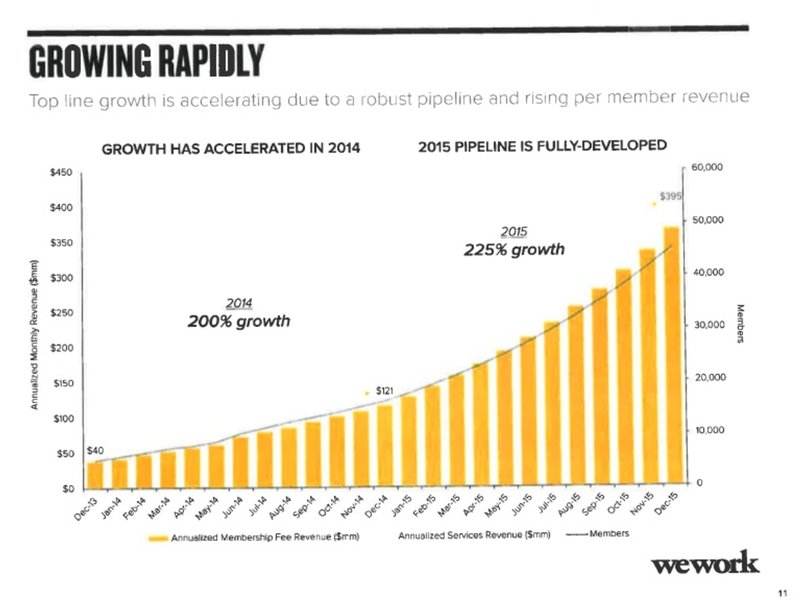

利益率が40%を超えているという点は上で述べましたが、このビジネスは成長率もすごいことになっています。

2015年12月には年間での売上が$395M(約395億円)に達し、YoY 225%と非常に高い成長率を誇っています。

冒頭で述べた高い評価額の背景には、こういった高い利益率と高い成長率の掛け算があることになります。

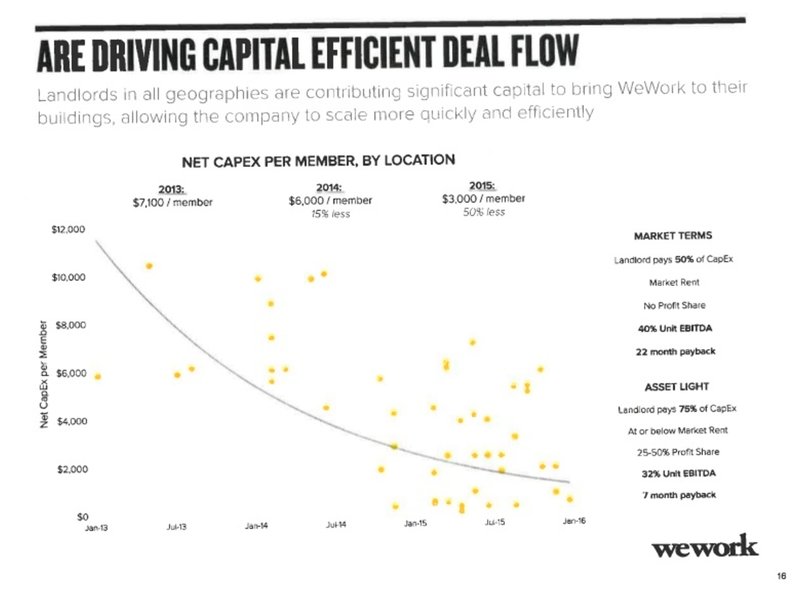

設備投資を減らす工夫

いくら利益率も成長率も高いと言っても、一見するとこのビジネスは非常に大きな初期投資が必要なビジネスにも見えます。

実はWeWorkには初期投資を抑える仕組みがあります。

この図は利用メンバー当たりのCAPEX(Capital Expenditure) をプロットした図になります。

CAPEXとは設備の価値を維持・向上させるための資本支出・設備投資のことで、この場合「1メンバー分のスペースを作るのに必要な初期投資」と考えてください。

2013年においてはメンバー当たりのCAPEXが$7,100でした。それが2014年には$6,000。2015年は$3,000と、どんどん1メンバー当たりのCAPEXが下がっています。

図の右側に書いてあるのですが、この仕組は不動産所有者、つまり大家さんがCAPEXの50%〜75%を負担するという仕組みになっています。

WeWorkがどんどん大きくなるにつれ、不動産所有者から見るとWeWorkというのはきちんと不動産を管理し、家賃を遅延なく支払ってくれる非常に優良なお客さんだという認識ができてきたのだと思います。それによってWeWorkはより良い条件で不動産を借りることができるようになるという好循環が起こっています。

これはいわゆる共同購入の仕組みと同じで、大量の買い手を集めることでより良い条件で取引ができるというモデルかと思います。

通常の条件での取引の場合、不動産所有者がCAPEXの50%を負担し、この場合WeWorkは初期投資を22ヶ月で回収できることになります。

初期投資を抑えた取引の場合、不動産所有者がCAPEXの75%を負担します。そうするとWeWorkは初期投資を7ヶ月で回収することができますが、不動産所有者に25%から50%の利益をプロフィットシェアする形になります。従ってWeWorkの利益率が通常の40%から32%に落ちることになります。

まとめ

以上をまとめるとWeWorkが単なる不動産の又貸しではなく、非常にストラテジックなビジネスとして高い評価を得ている背景は以下の4つになります。

1. 個人事業者、フリーランスが増えることによるオフィスのオンデマンド利用の増加が見込まれること。

2. 拠点あたりの利益率が40%と非常に高いこと。

3. グローバルで主要な都市に拠点を開設済みあるいは開設予定で、既に高い成長率が実現されていること。

4. 初期投資を抑える仕組みが既に存在し、最大でも22ヶ月というリーズナブルな期間で投資回収ができるモデルであること。

ソフトバンクが、WeWork社に約2兆円の評価額をつけたことに納得いただけたでしょうか?

マイクロソフトなどの大企業もWeWorkとパートナーシップ契約を結んだそうです。個人事業者に限らず、多くの人の働き方の変化とともにますます事業を拡大していきそうな企業だと思いました。

----------------------------

1ヶ月あたり4〜8本の有料ノートが追加される予定の「有料マガジン」もあります。是非ご覧ください。

気に入ってくださった方は、↓から「スキ」「フォロー」してください!